МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КАМСКАЯ ГОСУДАРСТВЕННАЯ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

Кафедра «Сервис транспортных систем»

Контрольная работа

По дисциплине: «Методы оптимизации»

На тему: «Задача выбора портфеля ценных бумаг»

Вариант 3

Выполнил: студент группы 2427

Веркин Е.Н.

Проверил: ассистент

Беляев А.И.

Набережные Челны

2010

Содержание

1. Задание 1

2. Краткое описание задачи «портфель ценных бумаг» 2

3. Модели задач оптимизации и используемые методы решения 6

4. Расчётная часть 10

5. Заключение 19

Задание

С

огласно

заданному преподавателем варианту

определить по табл. 1 величину наличного

капитала К,

значения коэффициентов bi.i

=1,3, анализируемые периоды времени t.

Для заданных периодов времени t

из табл. 2 выбрать данные о доходности

ценных бумаг ri(t),

i=1,6.

огласно

заданному преподавателем варианту

определить по табл. 1 величину наличного

капитала К,

значения коэффициентов bi.i

=1,3, анализируемые периоды времени t.

Для заданных периодов времени t

из табл. 2 выбрать данные о доходности

ценных бумаг ri(t),

i=1,6.

Составить задачу оптимизации в соответствии с моделью 1 и найти оптимальное решение x*, E*=E(x*).

Составить задачу оптимизации в соответствии с моделью 2 и найти оптимальное решение x*, E*=E(x*).

Составить задачу оптимизации в соответствии с моделью 3. Задаться средним ожидаемым доходом R и найти оптимальное решение x*, V*=V(x*).

Записать полученные результаты в сводную таблицу следующего вида:

Тип модели |

x*1 |

x*2 |

x*3 |

x*4 |

x*5 |

x*6 |

E(x*) |

V(x*) |

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

Сравнить полученные решения по величине ожидаемого дохода и величине инвестиционного риска.

Сделать выводы по результатам всех расчётов, сформулировать рекомендации по формированию оптимального портфеля ценных бумаг.

Краткое описание задачи «портфель ценных бумаг»

П редположим,

что инвестиционная фирма может вложить

наличный капитал K

в следующем инвестиционном периоде в

ценные бумаги N

видов, требуется определить соответствующие

доли вложений. Пусть

редположим,

что инвестиционная фирма может вложить

наличный капитал K

в следующем инвестиционном периоде в

ценные бумаги N

видов, требуется определить соответствующие

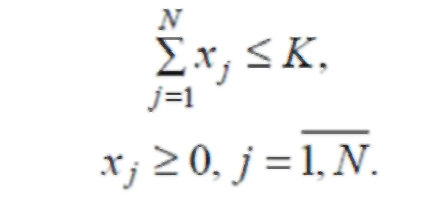

доли вложений. Пусть![]() -

величина капитала, вкладываемого в

ценные бумаги

-

величина капитала, вкладываемого в

ценные бумаги![]() вида.

Тогда на переменные

вида.

Тогда на переменные![]() накладываются

следующие ограничения:

накладываются

следующие ограничения:

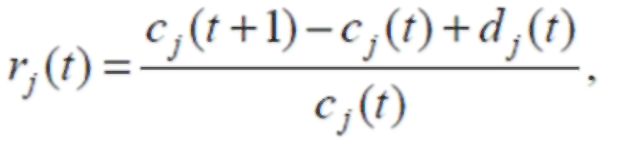

Предположим, что

фирма имеет статистические данные о

доходности от вложений для

каждого вида ценных бумаг за T

периодов, начиная с периода

для

каждого вида ценных бумаг за T

периодов, начиная с периода![]() Доходность

Доходность

![]() определяется

как доход за период

определяется

как доход за период![]() на

одну денежную единицу вложений в

ценные бумаги вида

на

одну денежную единицу вложений в

ценные бумаги вида![]()

В еличину

еличину![]() можно

определить из соотношения:

можно

определить из соотношения:

где![]() -

цена бумаг

-

цена бумаг![]() типа

на начало периода

типа

на начало периода![]()

- суммарные

дивиденты. полученные за период

- суммарные

дивиденты. полученные за период![]()

Значения![]() непостоянны

и могут сильно колебаться от

периода к

периоду. Эти значения могут иметь любой

знак или быть нулевыми. Для оценки

целесообразности вложений в ценные

бумаги

непостоянны

и могут сильно колебаться от

периода к

периоду. Эти значения могут иметь любой

знак или быть нулевыми. Для оценки

целесообразности вложений в ценные

бумаги![]() вида

следует вычислить среднюю

или ожидаемую

доходность

вида

следует вычислить среднюю

или ожидаемую

доходность![]() от

ценных бумаг вида

от

ценных бумаг вида![]()

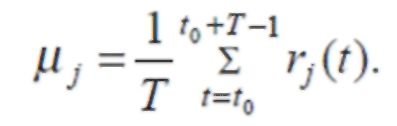

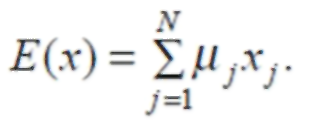

Средний

или

ожидаемый

доход

Средний

или

ожидаемый

доход![]() портфеля

ценных бумаг определяется следующим

образом:

портфеля

ценных бумаг определяется следующим

образом:

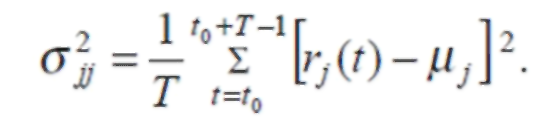

Наряду со средним

(ожидаемым) доходом важнейшей

характеристикой портфеля ценных

бумаг является риск, связанный с

инвестициями. В качестве меры

инвестиционного

риска можно

рассматривать величину отклонения

доходности от ее среднего значения за

последние![]() периодов.

Тогда оценкой инвестиционного риска

для бумаг вида

периодов.

Тогда оценкой инвестиционного риска

для бумаг вида![]() является

дисперсия

является

дисперсия

![]() которая

вычисляется по формуле:

которая

вычисляется по формуле:

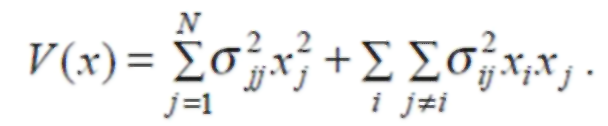

Кроме того, курсы

некоторых ценных бумаг подвержены

совместным колебаниям (примерами таких

ценных бумаг являются акции нефтяных

и автомобильных компаний). Оценкой

инвестиционного риска для пары видов

ценных бумаг, принадлежащих к

взаимосвязанным областям экономики,

является ковариация

![]() которая

вычисляется по формуле:

которая

вычисляется по формуле:

Заметим, что при![]() эта

величина сводится к дисперсии бумаг

вида

эта

величина сводится к дисперсии бумаг

вида![]() .

.

Таким образом, в качестве меры инвестиционного риска портфеля ценных бумаг может служить величина

Отметим, что слагаемые двойной суммы приведенного выражения определяются лишь для тех пар видов ценных бумаг, которые принадлежат к взаимосвязанным областям экономики.

На основании

описанных характеристик - ожидаемый

доход

![]() и инвестиционный

риск

и инвестиционный

риск

![]() -

предложено несколько моделей,

оптимизирующих

портфель

ценных бумаг. Рассмотрим три из них.

-

предложено несколько моделей,

оптимизирующих

портфель

ценных бумаг. Рассмотрим три из них.