1.7. Декомпозиция глобальной цели в иерархических организациях

Одним из условий успешности управления организацией, особенно крупной, является необходимость понимания подразделениями глобальной цели организации и создания на ее основе собственных подцелей в пределах подразделения. Однако, система целей, которая может быть сформулирована для организации в целом, обычно требует определенной трансформации при переносе их на уровень подразделений.

Например, если одним из целевых критериев для организации в целом может выступать максимизация прибыли, то простой перенос этого критерия на уровень подразделения, приведет к тому, что подразделение будет стремиться сделать свои комплектующие, детали и т.п. максимально дорогими, что естественно противоречит цели организации. Цель максимизации прибыли на уровне подразделения организации может раскрываться такими подцелями как минимизация расхода материалов, минимизация сроков изготовления продукции, поставка комплектующих точно в срок и т.д.

Процесс трансформирования системы целей для организации в подцели отдельных ее подразделений называется декомпозицией. Основной задачей, которую требуется решить при декомпозиции, является обеспечение максимально возможной согласованности, или как принято говорить, конгруэнтности целей (Goal Congruence) подразделения целям организации.

Для того чтобы декомпозировать цели организации в подцели отдельного подразделения рекомендуется использовать следующий алгоритм:

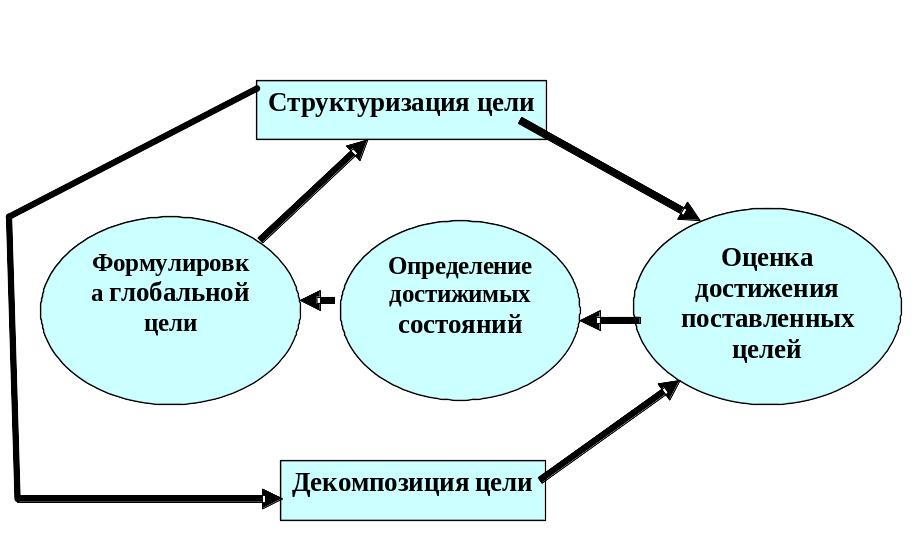

1. На верхнем уровне управления происходит структуризация цели;

2. Выделяются группы подцелей нижнего уровня, достижение которых связано с деятельностью определенных подразделений;

3. Представители верхнего уровня управления обсуждают с руководителями подразделений нижнего уровня цели организации, обеспечение достижения которых зависит от подразделения.

4. Руководители подразделений делают предложения по переформулировке (трансформации) подцелей верхнего уровня для своего подразделения и согласовывают их с представителями верхнего уровня.

5. В рамках подразделения проводится, в случае необходимости, структуризация переформулированных целей. Результаты подобной структуризации также желательно представлять ответственному лицу верхнего уровня, так как она (расшифровка) дает возможность руководству понять, на сколько точно подразделение понимает цели организации в целом.

Основные

этапы декомпозиции цели организации

представлены на рис.1.3.

Рис. 1.3. Взаимосвязь основных этапов декомпозиции глобальной цели в иерархических организациях.

1.8. Формальные и реальные цели

В идеале считается, что любая организация публично декларирует свои цели. Однако, на практике, достаточно часто декларируемые цели не совпадают с реальными. Различают:

1.формальные (декларируемые)

2. реальные цели организации

Под формальными понимают те цели, которые зарегистрированы в официальных документах организации, формирующих основу ее деятельности, а также публично декларируемые ее руководителями.

Реальные цели - это те цели, которые организация или ее руководители, стремятся достичь за счет своей деятельности.

Различие между реальными и формальными целями может возникать в связи с:

- секретностью реальных целей,

- нежеланием полностью осознать реальные цели, которые ставит перед собой организация или ее руководство

- большей скоростью изменения реальных целей, по сравнению с формальными.

Примером первого вида несоответствия целей может служить отсутствие практически у всех организаций публичной декларации цели “Разорить конкурентов”, хотя фактически многие крупные предприятия обычно имеют подобные намерения.

Часто встречающимся в последние годы в российской практике примером второго несоответствия является декларация цели организации “Сохранение трудового коллектива”, которая чаще всего может означать, не желание проводить сколько-нибудь серьезную реорганизацию деятельности предприятия с целью “Сохранение собственного кресла”, которая и является реальной.

Примером третьего варианта несоответствия, является нежелание изменить ранее намеченные цели, которые в изменившихся условиях стали недостижимыми.

Обычно несоответствие реальных и декларируемых целей может привести к серьезным негативным последствиям для организации. В частности, у работников организации, не понимающих ее цели, начинает возникать раздражение к указаниям руководителей, появляется опасность обострения социально-психологического климата в организации, увеличивается число конфликтов, которые далеко не всегда удается канализировать в нужном направлении. В ряде случаев, у работников могут “опускаться руки”, когда они видят, что их обманывают в том, какая реальная цель достигается. Несоответствие реальных и формальных целей может вызвать и отрицательный имидж ее продукции в глазах потребителей, так как недоверие к декларациям организации о себе инициирует возникновение сомнений в правильности описания свойств предлагаемых ею продуктов.

В силу указанных причин глобальная цель организации должна быть сформулирована так, чтобы постоянно существующее несоответствие реальных и формальных целей было бы минимальным. Кроме того, желательно, чтобы скорость обновления тактических и стратегических целей организации, совпадала бы со скоростью изменения среды, в которой действует организации.