5.9.2. Системы оплаты труда основанные на учете фактически достигнутых результатов

Сдельная система оплаты труда. В основе подобной системы оплаты лежат нормы времени на производство (обработку) определенных видов изделий (деталей) и тарифы за выполнение определенных операций. Общий размер заработка (W )определяется как

W= GiLi,

где Gi –расценка (тариф) по выполнению i-ой операции;

Li – количество выполненных i-ых операций за период.

Чаще всего данная система применяется для рабочих основного производства в условиях серийного и мелкосерийного производства. Хотя кажется, что система непосредственно связана с результатами труда, она имеет целый ряд существенных недостатков. Первый из них состоит в том, что размер вознаграждения работника никак не связан с дальнейшим использованием результатов его труда. Например, работник может выпустить 99 правых ботинок и 1 левый или 50 правых и 50 левых. Работнику в обоих случаях должны заплатить одинаково, хотя конечный результат для предприятия будет разным – в одном случае 1 годная пара, а во втором 50.

Вторая проблема, которая практически всегда, возникающая при сдельной системе оплаты труда – это расценки на операции. Обычно существуют выгодные и невыгодные для работника операции. Основной причиной их появление является постоянное изменение технологического процесса. Базой установления тарифа является время необходимое для выполнения операции и квалификация работника. Внутренние тарифы устанавливаются на базе хронометража. Естественно, что при освоении новой операции для ее выполнения потребуется больше времени, чем тогда, когда она станет традиционной. Если установить тариф, ориентируясь на предполагаемое время выполнения операции после ее освоения, то новая операция оказывается невыгодной, и ее стараются не делать. Наоборот, если в качестве основы тарифа выбрать фактическое время, расходуемое на выполнение операции на стадии освоения, то через некоторое время выполнение новых операций оказывается более выгодным, чем старых и от выполнения последних стараются отказываться.

Естественным способом уменьшения различий в выгодности операций является пересмотр тарифов. Однако, последнее может вызвать непонимание у работников и даже забастовки. Отсутствие серьезных трудовых конфликтов в России на почве пересмотра тарифов в 90-е и 2000-е годы во многом объясняется высокой инфляцией, которая позволяла сглаживать негативные последствия перетарификации (тарифы на «выгодные» операции можно было не поднимать, а на «невыгодные» увеличивать). Снижение инфляции постепенно устраняет этот демпфер и заставляет уделять больше внимания политике в области тарифов и расценок. Для того, чтобы уменьшить возможные негативные последствия перетарификации менеджеры должны разрабатывать определенные планы ее проведения. При этом желательно учитывать следующие принципы:

новые тарифы вводятся регулярно,

разовое изменения тарифа не должно превосходить 10-15%.

Тарифы на одну и ту же операцию не должны пересматриваться чаще, чем 1 раз в полгода;

Пересмотр тарифов не должен быть массовым

Разработка новых тарифов должна быть «конфиденциальной» информацией.

Сдельно-премиальная оплата труда. В основе системы лежит сдельная система оплаты труда. Премия выплачивается по результатам деятельности всего предприятия за определенный период времени. Основная проблема при применении подобной формы оплаты труда - это установление пропорций между частью основной заработной платой, получаемой на основе сдельной формы и премией. Рекомендуемое соотношение между основным заработком и премией для работников составляет 2:1 (т.е. 2/3 заработка составляет основная заработная плата, а 1/3 – премия).

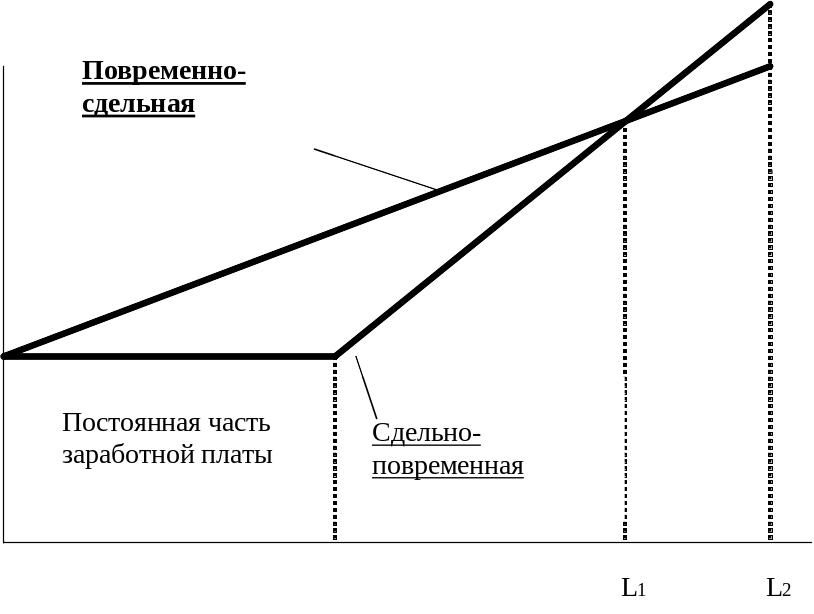

П овременно-сдельная

и сдельно-повременная оплата труда.

В основе этих систем лежит небольшой

постоянный оклад, который выплачивается

независимо от объема выполненных работ.

Сдельная часть заработка формируется

при повременно-сдельной и сдельно-повременной

системе труда по разному. При

повременно-сдельной

оплате труда дополнительно оплачивается

любая операция, сделанная работником,

а при сдельно-повременной

заработок начинает увеличиваться только

после выполнения им определенного

фиксированного в стоимостной или

натуральной форме объема работ. Данные

формы оплаты типичны для ремонтных,

заготовительных и других подразделений,

для которых характерно значительное

колебание загрузки. При относительно

небольшой вариации объемов работ,

желательно применять сдельно-повременную

форму оплату, а в случае ожидания

значительного колебания загрузки

-повременно-сдельную.

овременно-сдельная

и сдельно-повременная оплата труда.

В основе этих систем лежит небольшой

постоянный оклад, который выплачивается

независимо от объема выполненных работ.

Сдельная часть заработка формируется

при повременно-сдельной и сдельно-повременной

системе труда по разному. При

повременно-сдельной

оплате труда дополнительно оплачивается

любая операция, сделанная работником,

а при сдельно-повременной

заработок начинает увеличиваться только

после выполнения им определенного

фиксированного в стоимостной или

натуральной форме объема работ. Данные

формы оплаты типичны для ремонтных,

заготовительных и других подразделений,

для которых характерно значительное

колебание загрузки. При относительно

небольшой вариации объемов работ,

желательно применять сдельно-повременную

форму оплату, а в случае ожидания

значительного колебания загрузки

-повременно-сдельную.

L0

Рис. 5.4. Размеры заработной платы при сдельно-премиальной и повременно-сдельной формах оплаты труда

Аккордная оплата труда применяется в тех случаях, когда важен конечный результат и сроки его достижения. При такой оплате труда четко оговаривается конечный результат, который должен быть получен работником и сроки выполнения работ. Чем дольше выполняется работа, тем меньше величина аккорда (премия за выполнения работ в установленный срок). На практике могут использоваться аккордные системы с дискретным и непрерывно изменяющимся аккордом. В первом случае устанавливается один или несколько сроков, к которому должны быть завершены работы и аккордные выплаты, получаемые работником в зависимости от реального времени их выполнения. Во втором случае, указывается на сколько процентов снижается стоимость выполненных работ при задержке их выполнения на 1 день. В целом величина аккорда, соответствующая наиболее ранней дате завершения работ превосходит основную оплату в 3 раза.

Рис. 5.5. Зависимость аккорда от сроков выполнения работ

Аккордная система оплаты широко применяется в строительстве, а также в исследовательских организациях.

Брокерская система оплаты труда. В основе этой системы оплаты труда лежит небольшой оклад, а основная часть заработной платы формируется как % от объема продаж или закупок, сделанных работником. Подобная система оплаты труда широко применяется в отделах сбыта, торговых организациях, а также в отделы снабжения, если предприятие производит массовую закупку сырья у мелких товаропроизводителей и населения.

Гонорарная система оплаты труда. Имеет в своей основе оплату определенного результата труда работника, получаемого, как правило, за фиксированный промежуток времени. Размер гонорара устанавливается в ходе переговорного процесса и теоретически связан с потенциальным эффектом от использования полученных результатов. Размер гонорара может зависеть и от некоторого физического измерителя. Например, числа слов, строк или страниц в литературном произведении, количества операторов в программе и т.д. Гонорарная форма применяется при оплате труда творческих работников, журналистов, писателей, разработчиков, конструкторов, изобретателей. В ряде случаев, помимо гонорара, работнику выплачивается оклад.

Оплата участием. В основе этой системы лежит оклад, который устанавливается работнику. Однако, в дальнейшем работнику, передается часть акций или паев предприятия, на котором он работает, при этом оклад может снижаться. Акции могут дариться работнику или передаваться ему во временное управление. Типично использование этой формы оплаты труда применительно к высшим менеджерам компании. Основная цель ее использования состоит в том, чтобы менеджеры, становясь совладельцами предприятия, были бы заинтересованы не только в текущих результатах деятельности компании, но и ее развитии, ревностно соблюдали сохранность коммерческих тайн и т.д. Общий размер акций, передаваемых одному работнику, как правило, не превышает 5% всех акций компании.