2.4.3. Мировые авиационные альянсы

Альянсы позволяют создать густую частотную сетку маршрутов, удается получить большую собственную сеть маршрутов, построенную по принципу "hub-and-spoke" ("втулка и спицы", в прямом переводе).

По мнению участников различных мировых альянсов, им за счет объединения удается увеличить доходы на 5-7%.

Сейчас существует три глобальных мировых альянса, на которые приходится в год около 1 млрд пассажиров (примерно 56% объема мировых регулярных перевозок).

2.4.4. Грузовые авиаперевозки. Мировой рынок (без записи)

Мировой объем рынка в 2004 году превысил $56 млрд.

По данным Boeing, рынок грузоперевозок в целом находится на подъеме.

Свои маршрутные сети грузовые авиакомпании выстраивают, опираясь скорее на хабовую модель, чем на систему прямых перевозок "от точки к точке". При соблюдении авиакомпанией заявленных сроков отправителю, по большому счету, неважно, полетит ли груз "кривым" или "прямым" маршрутом.

Рис. 29. Распределение объема мирового рынка грузовых авиаперевозок

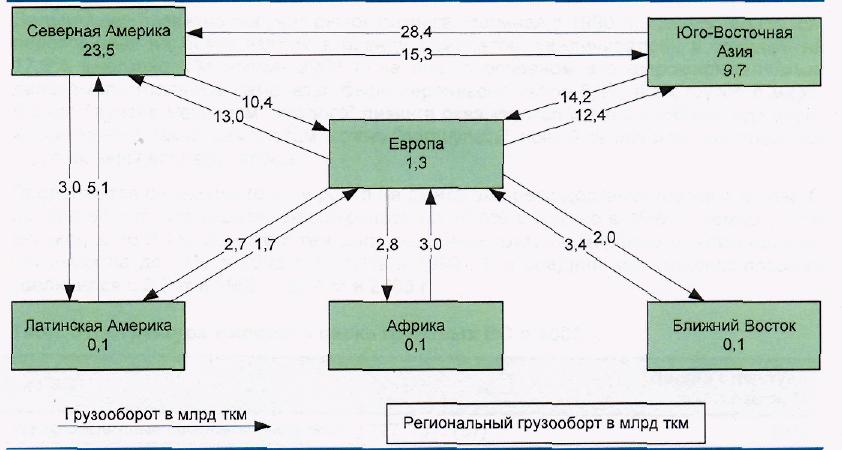

Рис. 30. Основные направления грузопотоков между регионами мира

Российский рынок грузовых авиаперевозок.

В России, по мнению участников рынка, самая большая проблема - неблагоприятный таможенный климат.

Доставка грузов авиацией потеряла свою привлекательность. Груз, в считанные дни доставленный авиатранспортом, порой на месяцы задерживается на таможне для сверки с контрактом, проверки сертификатов, определения соответствующих таможенных кодов и начисления пошлин. Отправители грузов на восток испытывают серьезные затруднения по причине значительного сокращения полетов грузовых судов. Емкости багажных отделений пассажирских судов справиться с таким потоком грузов не в состоянии, а чартерный рейс для перевозки груза только в одном направлении без обратной загрузки убыточен. Принципиальная особенность нынешнего состояния российского рынка воздушных перевозок сборного груза — его асимметрия. Главный поток идет из Москвы, поток поменьше — из Санкт-Петербурга, а в обратную сторону — практически отсутствует.

Это обстоятельство существенным образом сказывается на дальнейшем развитии рынка.

В настоящее время не хватает провозных мощностей на регулярных рейсах, особенно зимой, когда сокращаются рейсы пассажирских перевозок

2.5. Особенности рынка пассажирских перевозок в России.

За период 1991-1999 годов в России уменьшились перевозки пассажиров с 88 млн. человек до 21,4 млн. человек, соответственно.

Наиболее массовые и устойчивые пассажиропотоки сконцентрировать на авиалиниях от Москвы по пяти основным направлениям: Кавказскому, Южному, Восточному, Центральноазиатскому и Западному. Воздушный транспорт перевозит пассажиров параллельно почти всем основным направлениям железных дорог.

Рис. Количество авиакомпаний гражданской авиации

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Рис. 1. Объем пассажирских перевозок в РФ в 1940-2004 годах

1950

1960

1970

1980

1990

2000

2010

В 2008 году отечественными авиаперевозчиками перевезено 49,8 миллионов пассажиров, что на 10,4% больше чем в 2007 году.

Следует отметить, что 54% всего объема перевозок пассажиров выполнили пять авиакомпаний: Аэрофлот, Сибирь, Трансаэро, ГТК Россия, ЮТэйр.