Расчет планово-заготовительной стоимости материальных ресурсов

Планово-заготовительная стоимость рассчитывается отдельно:

а) по основным материалам,а также по вспомогательным материалам и энергоносителям, идущим на технологические нужды;

б) по вспомогательным материалам, идущим на нетехнологические нужды;

в) по энергоносителям,используемым в технологиях.

Планово-заготовительная стоимость материальных ресурсов (группа а) включает в себя оптовую цену одной принятой единицы измерения ресурса, затраты, связанные с железнодорожным тарифом, наценкой оптовой базы, затраты, зависящие от предприятия (разгрузка, перегрузка, доставка на склад и пр.). Затем сумму всех затрат по доставке одной единицы ресурса умножают на годовую потребность этого ресурса, рассчитанную ранее. Планово-заготовительная стоимость

вспомогательных материалов (группа б) рассчитывается так же, как и для группы а. Планово заготовительная стоимость энергоносителей (группа в) каждого наименования включает в себя

тариф за одну единицу ресурса, умноженный на годовую потребность.

ОПРЕДЕЛЕНИЕ ОБЪЕМА ЗАКАЗА МЕТОДОМ АНДЛЕРА

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСА С ФИКСИРОВАННЫМ РАЗМЕРОМ ЗАКАЗА

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСАМИ С ФИКСИРОВАННЫМ ИНТЕРВАЛОМ ВРЕМЕНИ

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСАМИ «МИНИМУМ-МАКСИМУМ»

УСЛОВИЯ ПРИМЕНЕНИЯ ЭЛЕМЕНТОВ СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ

Многономенклатурные запасы. Оптимизация ассортиментного состава запасов в логистических системах. Abc – анализ.

Номенклатура запасов обычно многообразна. При наличии достаточной информации мож-

но получить оптимальный размер заказа для каждой из номенклатурных позиций запасов. Это

обеспечило бы минимальную общую сумму расходов по обслуживанию запасов. Однако необхо-

димо учитывать следующие обстоятельства: 1) изучение запасов, разработка соответствующего

образа действия для каждой номенклатурной позиции требует определенных затрат, часто эконо-

мия, полученная от использования оптимального размера заказа, оказывается меньше этих затрат;

2) иногда фирма не имеет достаточных денежных средств для хранения оптимальных партий запа-

сов.

Первая проблема решается с помощью классификации хранимых объектов, именуемой А -

В - С. При этом все номенклатурные позиции объединяются в три группы. К группе (а) относят

наиболее капиталоемкие объекты, к группе (в) - объекты, в которые вложено меньше капитала.

Группа (с) соответствует наиболее дешевым объектам.

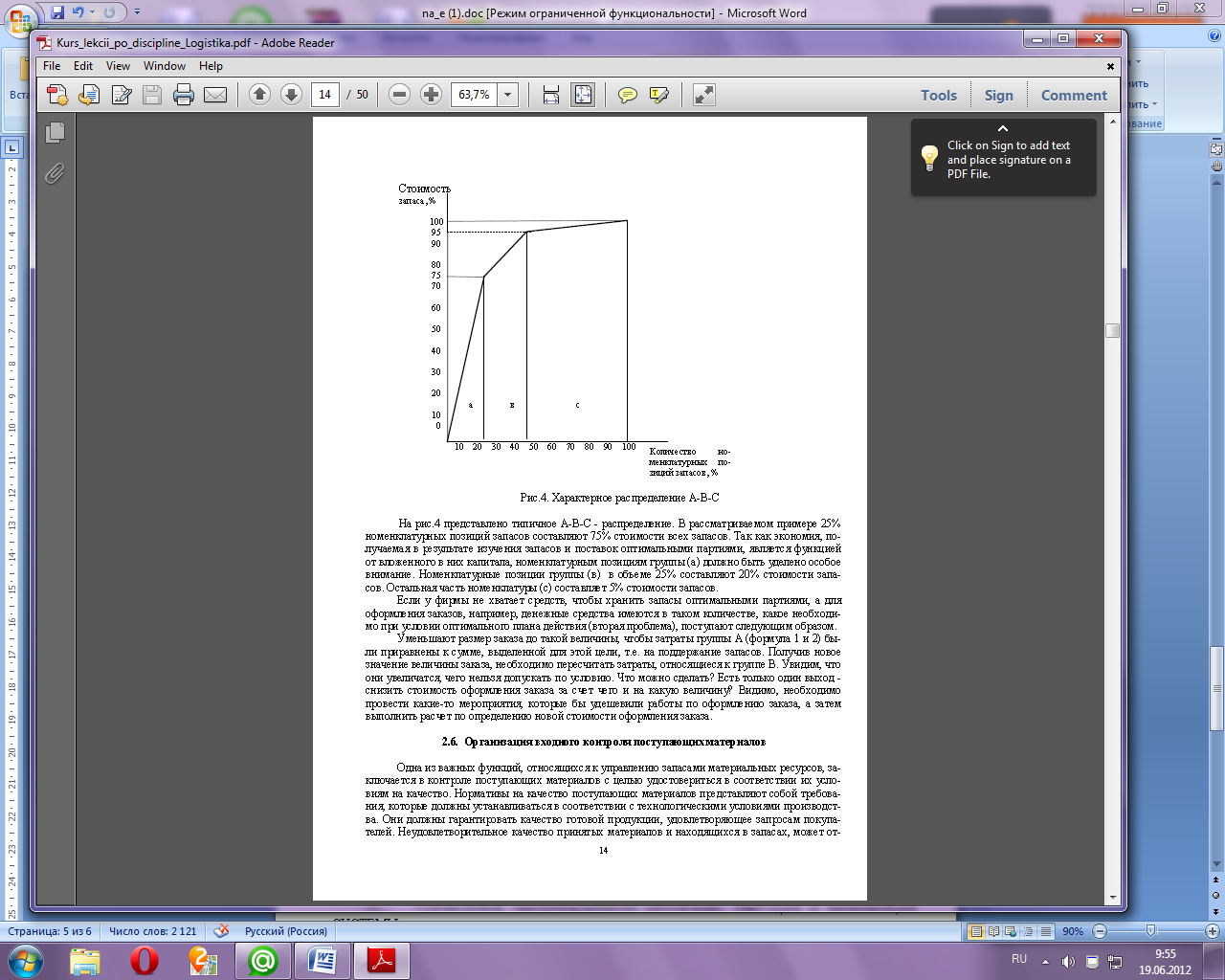

На рис.4 представлено типичное А-В-С - распределение. В рассматриваемом примере 25%

номенклатурных позиций запасов составляют 75% стоимости всех запасов. Так как экономия, по-

лучаемая в результате изучения запасов и поставок оптимальными партиями, является функцией

от вложенного в них капитала, номенклатурным позициям группы (а) должно быть уделено особое

внимание. Номенклатурные позиции группы (в) в объеме 25% составляют 20% стоимости запа-

сов. Остальная часть номенклатуры (с) составляет 5% стоимости запасов.

Если у фирмы не хватает средств, чтобы хранить запасы оптимальными партиями, а для

оформления заказов, например, денежные средства имеются в таком количестве, какое необходи-

мо при условии оптимального плана действия (вторая проблема), поступают следующим образом.

Уменьшают размер заказа до такой величины, чтобы затраты группы А (формула 1 и 2) бы-

ли приравнены к сумме, выделенной для этой цели, т.е. на поддержание запасов. Получив новое

значение величины заказа, необходимо пересчитать затраты, относящиеся к группе В. Увидим, что

они увеличатся, чего нельзя допускать по условию. Что можно сделать? Есть только один выход -

снизить стоимость оформления заказа за счет чего и на какую величину? Видимо, необходимо

провести какие-то мероприятия, которые бы удешевили работы по оформлению заказа, а затем

выполнить расчет по определению новой стоимости оформления заказа.