- Представляет собой суммарную норму амортизации

Расчет Ао ведем в таблице.

-

годы

годовая норма амортизации (nа) %

годовые амортизационные

отчисления (Ао) млн.руб

1

2

3

4

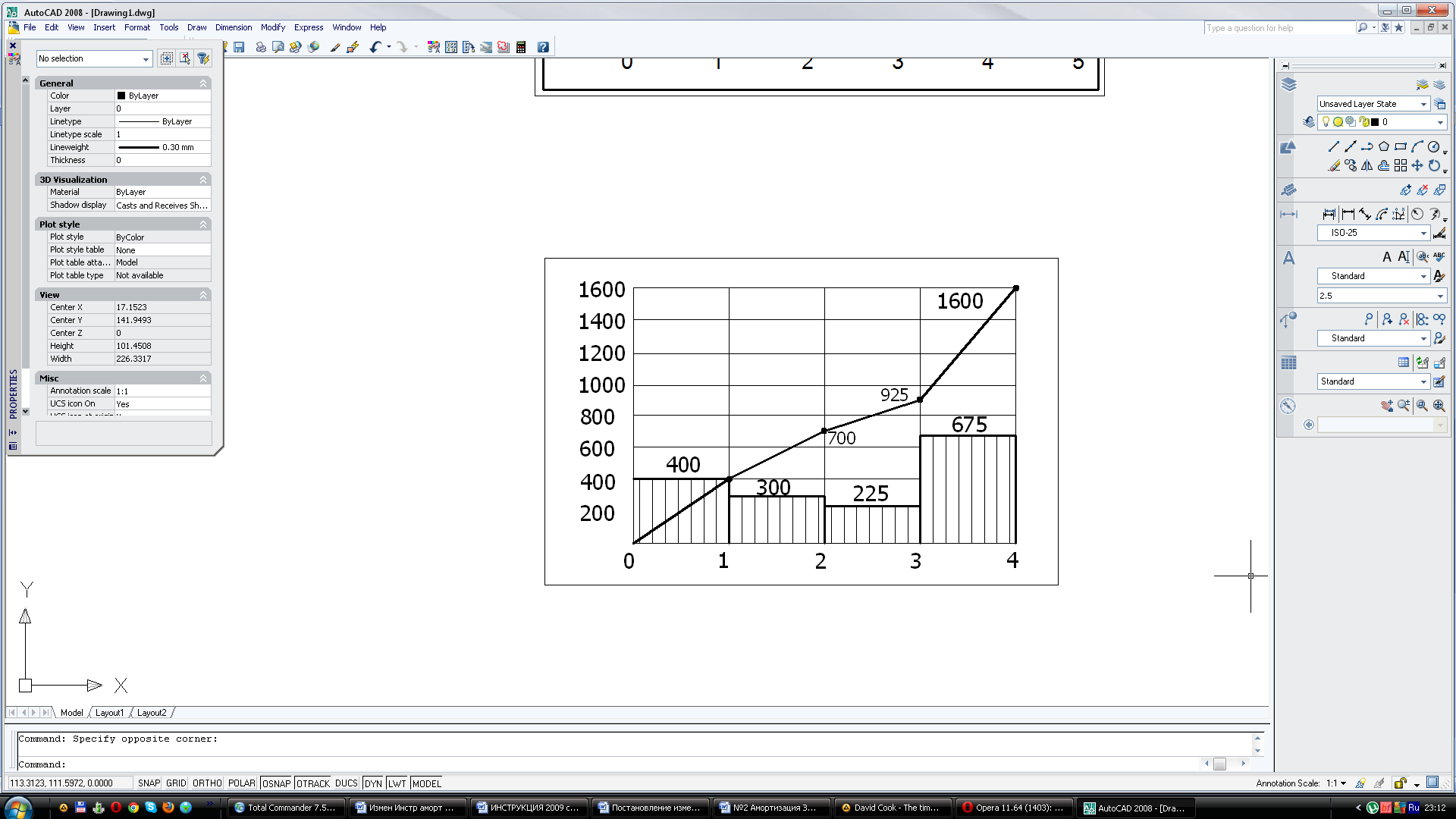

100%* 4/10 = 40%

100%* 3/10 = 30%

100%* 2/10 = 20%

100%* 1/10 = 10%

1600*0,4=640

1600*0,3=480

1600*0,2=320

1600*0,1=160

Итого:

∑ Ао = 1600

Этот метод предпочтительнее тем, что позволяет списать в начале эксплуатации большую часть стоимости ОФ и НМА, далее темпы снижаются, что снижает себестоимость продукции.

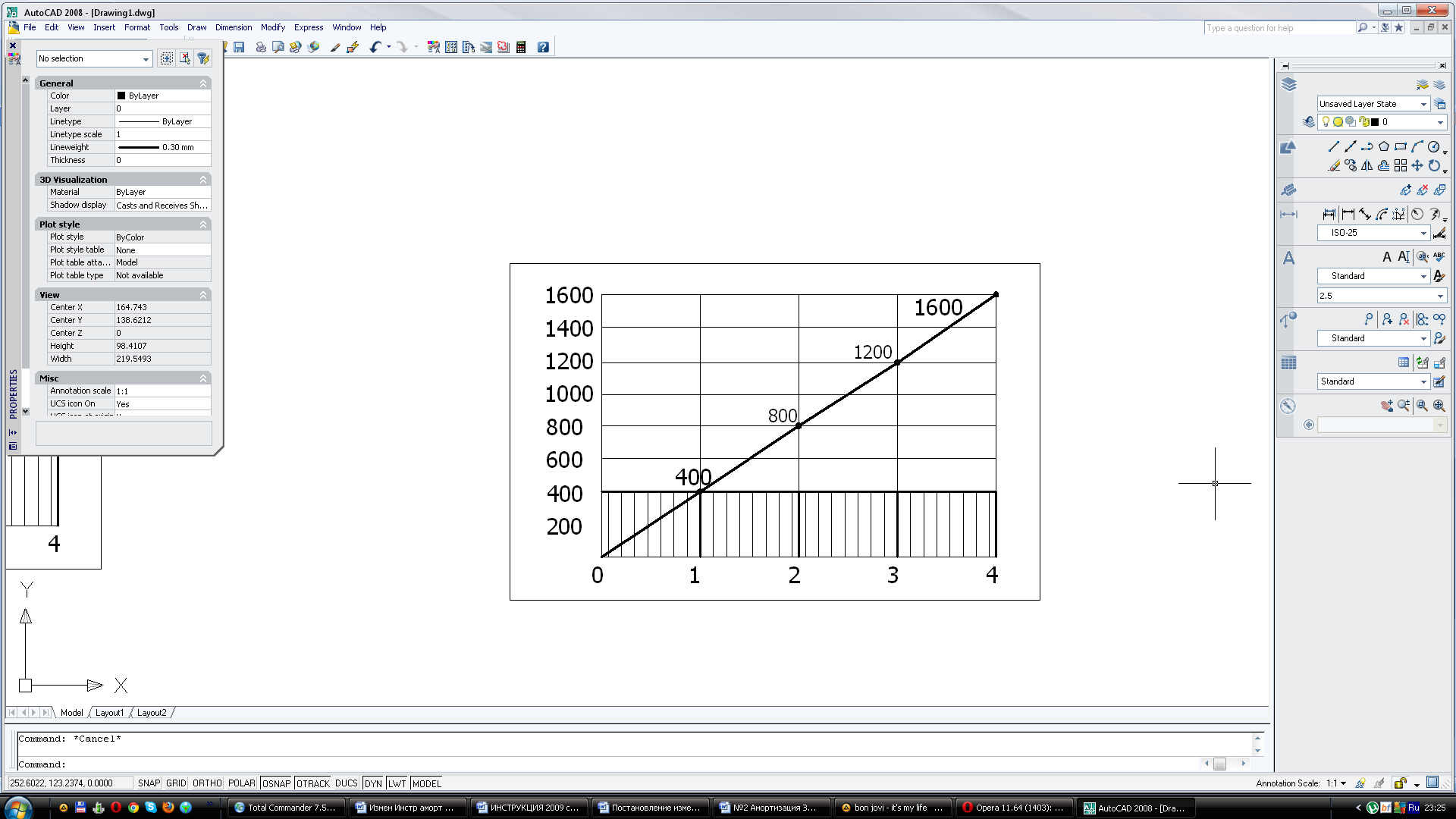

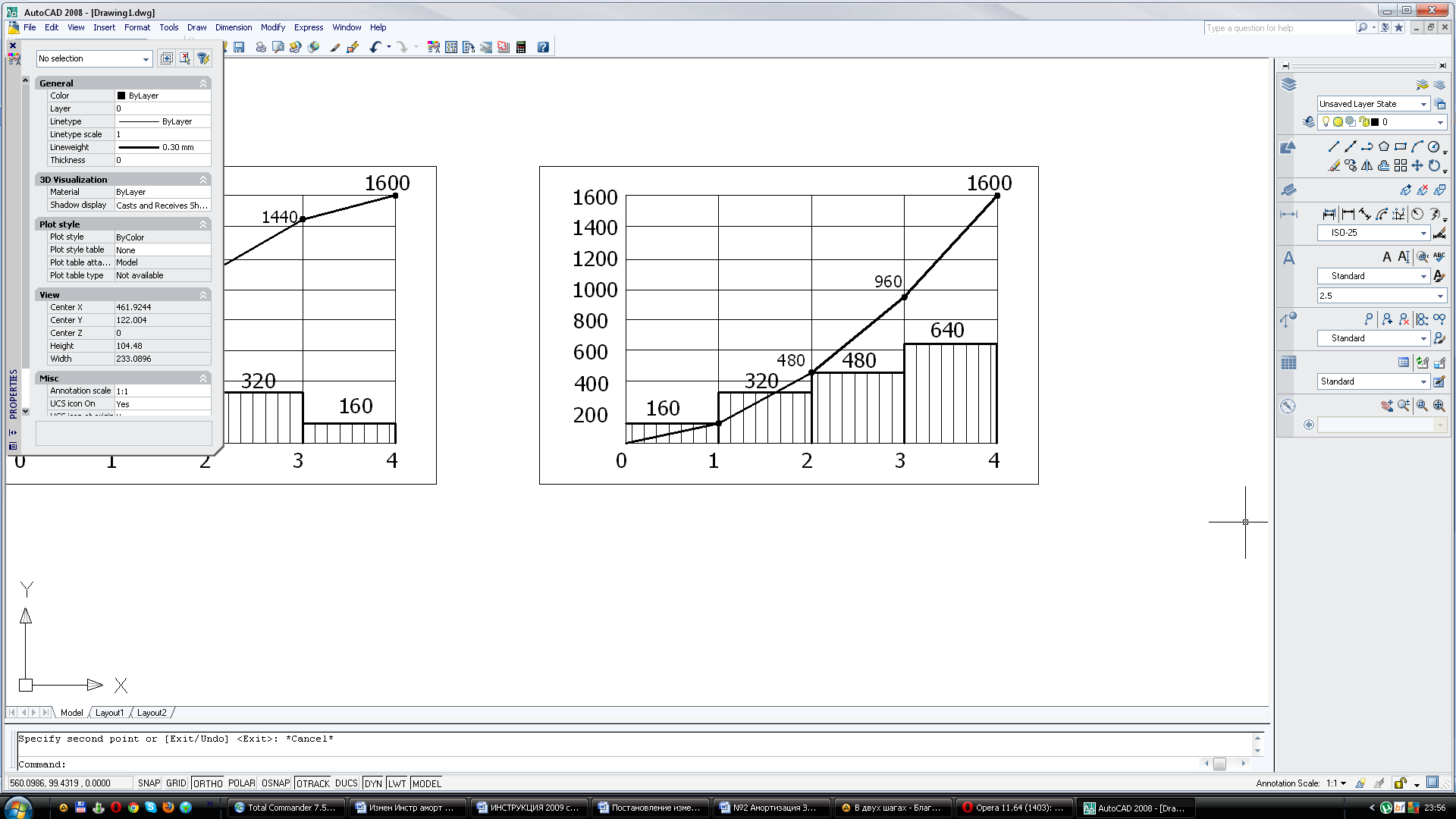

5) Нелинейный способ, обратный метод суммы чисел лет (рис.1д)

-

годы

годовая норма амортизации (nа) %

годовые амортизационные

отчисления (Ао) млн.руб

1

2

3

4

(4-4+1)/10 *100% = 10%

(4-3+1)/10 *100% = 20%

(4-2+1)/10 *100% = 30%

(4-1+1)/10 100% = 40%

1600*0,1=160

1600*0,2=320

1600*0,3=480

1600*0,4=640

Итого:

∑ Ао = 1600

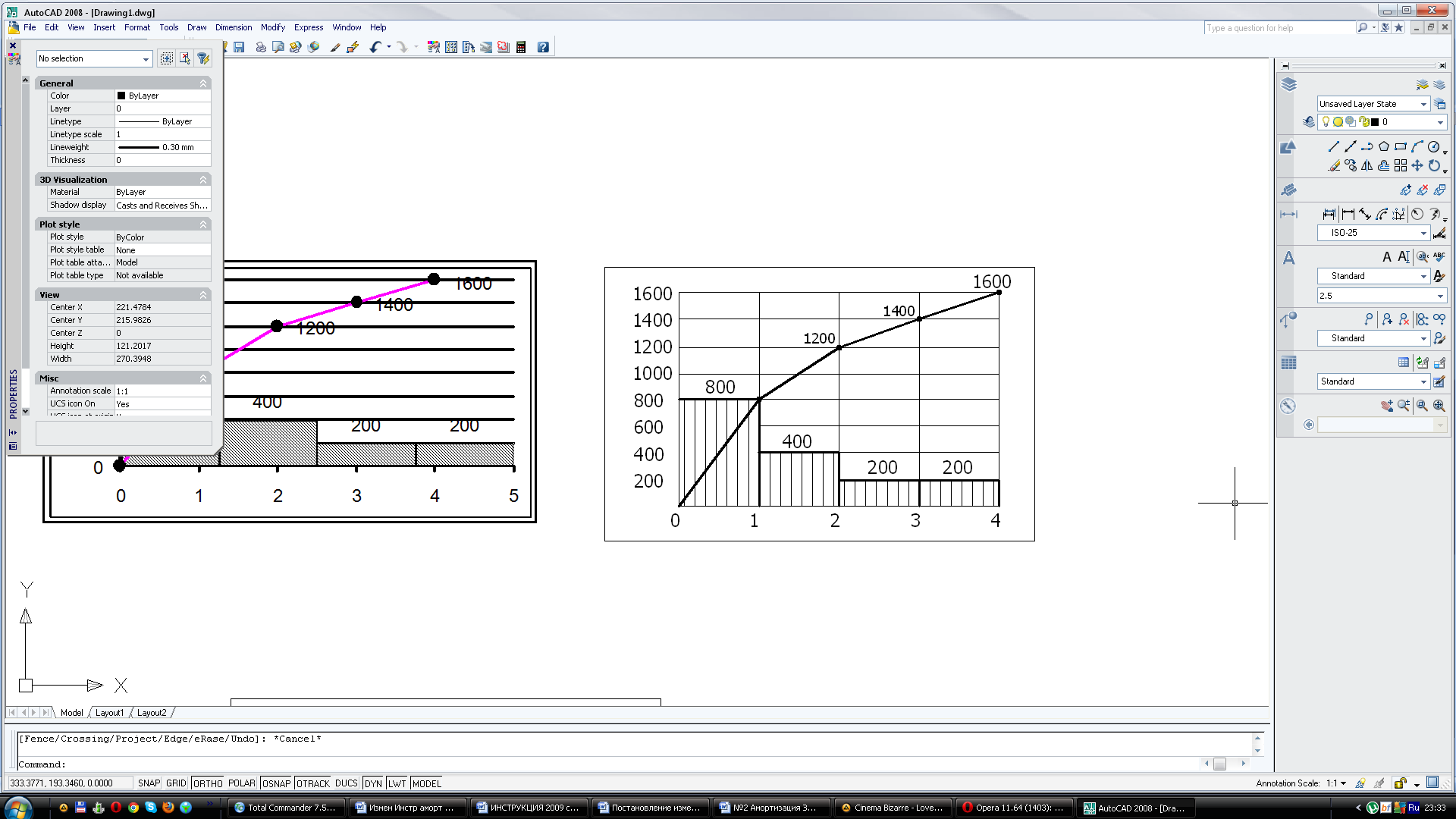

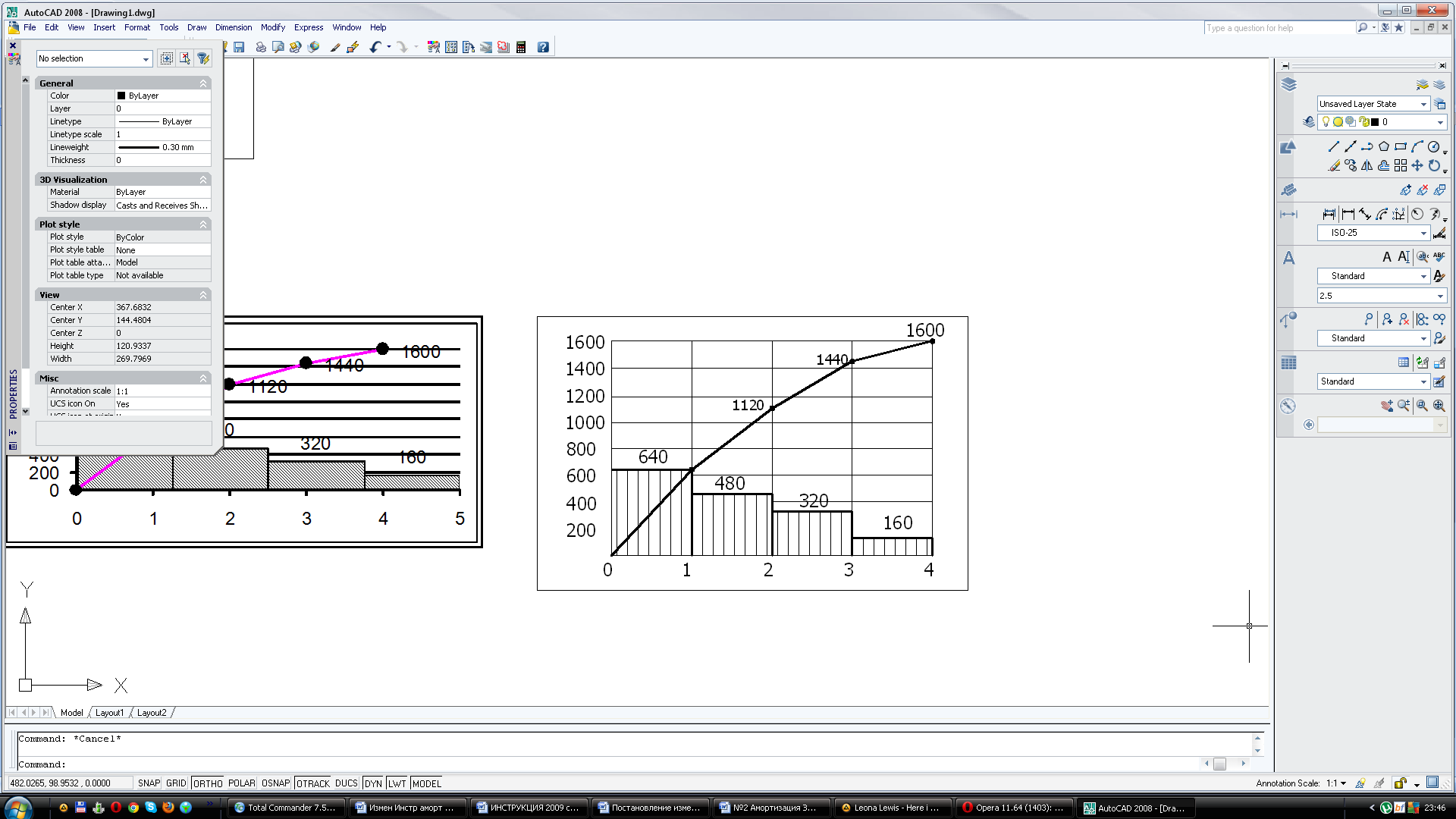

Рис. 1. Дифференциальные и интегральные графики начисления Ао

Разными способами и методами

-

а) линейный способ, равномерный метод

б) нелинейный способ, метод уменьшаемого остатка

в) нелинейный способ, метод уменьшаемого остатка с коэффициентом ускорения

г) нелинейный способ,

прямой метод суммы чисел лет

д) нелинейный способ,

обратный метод суммы чисел лет

5). Производительный способ, пропорциональный метод исходит из натурального показателя объема продукции в отчетном периоде и соотношения пропорциональной стоимости основного капитала и предполагаемого объема продукции на весь период полезного использования:

Например: Основные фонды и НМА предприятия составляют 850 млн. руб., срок полезного использования Сп.и. =5 лет, за этот срок прогнозируется выпустить 190 тыс. шт изделий. Рассчитать Ао по годам, если выпуск продукции по годам такой:

I год = 30,8 тыс.шт., II год =40,6 тыс.шт.,

III год = 37,8 тыс.шт., IV год = 38,8 тыс.шт.,

V год = 42 тыс. шт.

![]()

![]()

![]()

![]()

![]()

Этот способ позволяет учитывать предприятию физический износ ОФ режим его работы.

При применении любого из способов начисления Ао, начисления производятся ежемесячно.

Задачи для самостоятельного выполнения

Задача. Предприятие имеет на своем балансе ОК млн. руб. основного капитала. Планируется срок работы –16 лет. Рассчитать ежегодные амортизационные отчисления Ао, если:

первые t1 года предприятие пользовалось методом уменьшаемого остатка;

следующие t2 года – линейным методом;

следующие t3 года – методом уменьшаемого остатка с коэффициэнтом ускорения kу;

потом 2 года - производительным способом при прогнозируемом в течение срока работы объекта объеме продукции V тыс. шт. Выпуск продукции по годам - соответственно выпуск в первый и второй годы составляет V1 и V2 тыс. шт.

следующие 3 года – нелинейный способ,прямой метод суммы чисел лет.

оставшиеся 3 года использовали нелинейный способ, обратный метод суммы чисел лет.

Построить дифференциальный (ежегодный) и интегральный (нарастающим итогом) графики начисления Ао.

показатели |

варианты |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

ОК,млн.руб. |

1200 |

900 |

1000 |

500 |

700 |

950 |

550 |

750 |

800 |

850 |

300 |

400 |

1500 |

1300 |

850 |

t1, лет |

2 |

3 |

3 |

2 |

2 |

2 |

3 |

3 |

2 |

2 |

2 |

3 |

3 |

2 |

2 |

t2, лет |

3 |

2 |

3 |

2 |

4 |

3 |

2 |

3 |

2 |

4 |

3 |

2 |

3 |

2 |

4 |

t3, лет |

3 |

3 |

2 |

4 |

2 |

3 |

3 |

2 |

4 |

2 |

3 |

3 |

2 |

4 |

2 |

V1, тыс. шт. |

10 |

8 |

12 |

7 |

8 |

6 |

5 |

3 |

5 |

12 |

11 |

7 |

5 |

8 |

5 |

V2, тыс. шт. |

12 |

14 |

15 |

9 |

11 |

9 |

6 |

5 |

8 |

17 |

12 |

11 |

7 |

10 |

9 |

V, тыс. шт. |

100 |

80 |

125 |

85 |

90 |

70 |

65 |

40 |

55 |

135 |

110 |

75 |

50 |

95 |

45 |

ky |

2 |

1,5 |

1,7 |

1,8 |

2 |

1,7 |

1,8 |

1,9 |

1,6 |

2 |

1,5 |

2,1 |

2 |

2,3 |

1,9 |

показатели |

Варианты |

||||||||||||||

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

ОК,млн.руб. |

350 |

650 |

950 |

250 |

600 |

1050 |

1250 |

1450 |

1300 |

1000 |

1250 |

900 |

850 |

1400 |

800 |

t1, лет |

2 |

3 |

3 |

2 |

2 |

2 |

3 |

3 |

2 |

2 |

2 |

3 |

3 |

2 |

2 |

t2, лет |

3 |

2 |

3 |

2 |

4 |

3 |

2 |

3 |

2 |

4 |

3 |

2 |

3 |

2 |

4 |

t3, лет |

3 |

3 |

2 |

4 |

2 |

3 |

3 |

2 |

4 |

2 |

3 |

3 |

2 |

4 |

2 |

V1, тыс. шт. |

8 |

10 |

8 |

9 |

13 |

13 |

10 |

12 |

7 |

8 |

12 |

6 |

6 |

20 |

8 |

V2, тыс. шт. |

9 |

13 |

14 |

12 |

16 |

14 |

12 |

15 |

9 |

11 |

15 |

8 |

9 |

37 |

10 |

V, тыс. шт. |

60 |

105 |

80 |

120 |

130 |

115 |

100 |

125 |

85 |

95 |

100 |

69 |

75 |

200 |

68 |

ky |

2,3 |

1,7 |

1,7 |

2 |

1,8 |

2,1 |

1,5 |

2 |

1,5 |

1,7 |

1,7 |

1,8 |

2 |

1,8 |

1,6 |