Министерство образования и науки Самарской области

Государственное образовательное учреждение

среднего профессионального образования

Тольяттинский социально - экономический колледж

отделение инженерно-экономических специальностей

Курсовая работа

по дисциплине «Экономика организации»

на тему «Расчет технико-экономических показателей

деятельности организации»

г.о.Тольятти 2012г.

Министерство образования и науки Самарской области

Государственное образовательное учреждение

среднего профессионального образования

Тольяттинский социально - экономический колледж

отделение инженерно-экономических специальностей

Курсовая работа

по дисциплине «Экономика организации»

на тему «Расчет технико-экономических показателей

деятельности организации»

Выполнила Осянкина Анастасия

студентка группы ЗИО-21

Проверила Л.С. Мокрушина

Оценка ____________________

г.о.Тольятти 2012г

Содержание

Введение…………………………………………………………………….4

1 Теоретические основы деятельности организации…………………….6

1.1 Понятия основных фондов организации, методы их оценки.

Показатели эффективных использований основных фондов…………….

1.2 оборотные фонды организации, показатели их использования

1.3 трудовые ресурсы организации……………………………………………

1.4 Себестоимость продукции, методы ее расчета калькулирования себестоимости продукции……………………………………………………….

1.5 Выручка, прибыль, рентабельность продукции: понятия, виды, методы,

Формирование и расчеты……………………………………………………….

2 расчет основных технико-экономических показателей организации……

2.1 Расчет калькуляции себестоимости продукции за 2 года…………….

2.2 Расчет себестоимости прибыли, выручки и рентабельности продаж……

2.3Расчет трудовых показателей……………………………………………..

2.4 Расчет эффективного использования основных фондов за 2 года……..

2.5 Расчет эффективного использования оборотных фондов за 2 года….

Заключение……………………………………………………………………

Список использованных источников

Приложения

Введение

Целью курсовой работы является применение теоретических знаний по дисциплине «Экономика организации (предприятия)» на практическом примере на основе предложенных исходных данных.

Задачи курсовой работы:

Изучение понятия основных фондов организации, их оценки, показателей эффективности их использования;

Изучение понятия оборотных фондов организации, показателей эффективности их использования;

Изучение понятия трудовых показателей организации;

Изучение понятия себестоимости продукции, методы ее расчета;

Изучение понятия калькуляции себестоимости продукции, ее структурные элементы, методы расчета;

Изучение понятия рентабельности продукции, ее виды и методы расчета;

Изучение понятия выручки продукции, методы ее формирования и расчета;

Изучение понятия прибыли продукции, методы ее расчета;

Расчет калькуляции себестоимости единицы продукции за два отчетных периода на основе предоставленных исходных данных;

Расчет себестоимости всего объема продукции за два отчетных периода на основе предоставленных исходных данных;

Расчет рентабельности продукции за два отчетных периода на основе предоставленных исходных данных;

Расчет выручки организации за два отчетных периода на основе предоставленных исходных данных;

Расчет прибыли организации за два отчетных периода на основе предоставленных исходных данных;

Расчет трудовых показателей организации за два отчетных периода на основе предоставленных исходных данных;

Расчет показателей эффективности использования основных фондов организации за два отчетных периода на основе предоставленных исходных данных;

Расчет показателей эффективности использования оборотных фондов организации за два отчетных периода на основе предоставленных исходных данных;

Анализ рассчитанных показателей и выводы по проделанной работе.

Актуальность курсовой работы заключается в получении необходимых навыков при работе с экономическими показателями деятельности организации.

1.1ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИ

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода времени натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более двенадцати месяцев и стоимостью (на дату приобретения), превышающей стократный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые принимают участие в производственном процессе непосредственно, т. е. станки, оборудование и иное, или создают условия для производственного процесса (т. е. здания и сооружения производственного назначения и т. п.). К ним относятся не только фонды непосредственно промышленного назначения, но также и фонды строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства.

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную и эффективную структуру этих фондов. Основных производственных фондов должно хватать для обеспечения процесса производства, при этом должен иметься определенный резерв на случай выбытия из процесса производства задействованных фондов. При этом излишек основных производственных фондов не должен быть большим – на незадействованные производственные фонды также приходится начислять амортизацию, что в конечном итоге приведет к снижению прибыли и рентабельности.

Основные непроизводственные фонды в основной своей массе не приносят явной выгоды, прибыли для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для сотрудников, либо на уровне безубыточности. Поэтому эти фонды оттягивают на себя значительную часть финансов предприятия, которые можно использовать более эффективным образом. Но, наличие развитой структуры основных непроизводственных фондов у предприятия, во-первых, облегчает деятельность рабочих, так как они могут с меньшими затратами времени и средств посещать заводскую столовую, отдавать детей в заводской детский сад, пользоваться услугами поликлиники предприятия и т. п. Результатом этого может стать рост благосостояния персонала и рост производительности труда на предприятии. Во-вторых, наличие подобных учреждений привлекает на предприятие новые, более квалифицированные и конкурентоспособные кадры. В современных условиях далеко не все предприятия могут позволить себе содержать непроизводственные фонды.

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения.

По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы (машины, оборудование) непосредственно влияют на производство, количество и качество продукции.

2) Пассивные элементы (здания, сооружения) – создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий:

1) износа основных фондов;

2) амортизации;

3) накопления средств для восстановления основных фондов;

4) их замены путем капитальных вложений.

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основной капитал на предприятие может поступать по следующим каналам:

1) как вклад в уставный капитал предприятия;

2) в результате капитальных вложений;

3) в результате безвозмездной передачи;

4) вследствие аренды.

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего основного капитала (или сдачи его в аренду);

2) своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) приобретения высококачественных основных средств;

4) повышения уровня квалификации обслуживающего персонала;

5) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа;

6) улучшения качества сырья и материалов;

7) повышения уровня автоматизации производства;

8) повышения уровня концентрации, специализации и комбинирования производства;

9) внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго– и топливосберегающей;

10) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44 %), сооружений – в топливной промышленности (17 %), передаточных устройств – в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и свыше).

Виды учета и методы оценки основного капитала, показатели его использования

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

1. В повседневной практике основные фонды учитываются и планируются по первоначальной стоимости – стоимость приобретения или создания основных фондов. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающей оптовую цену данного вида труда, расходы на доставку и другие заготовительные расходы, затраты на монтаж и установку.

На основе первоначальной стоимости рассчитываются амортизация, а также показатели использования фондов.

2. Восстановительная стоимость – стоимость воспроизводства основных фондов на момент их переоценки, т. е. она отражает затраты на приобретение и создание средств труда в ценах, тарифах, действующих в период их переоценки, воспроизводства.

3. Остаточная стоимость – разница между первоначальной стоимостью и начисленным износом. Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт основных фондов.

4. Ликвидационная стоимость – стоимость сохранившихся элементов основных фондов на момент их ликвидации за вычетом расходов по их ликвидации.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных производственных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов.

Это будет показатель выпуска продукции, приходящийся на один рубль стоимости основных фондов, фондоотдача. Для ее расчета используется формула:

ФОТД = Т / Ф,

где Т – объем товарной или реализованной продукции, руб.;

Ф – среднегодовая стоимость основных производственных фондов.

Среднегодовая стоимость основных производственных фондов определяется так:

Ф = Ф1 + (ФВВОД. × n1) / 12 – (ФВЫБ × n2) / 12

где Ф1 – стоимость основных производственных фондов предприятия на начало года, руб.;

ФВВОД, ФВЫБ – стоимость вводимых (выбывающих) в течение года основных производственных фондов;

n1, n2 – количество полных месяцев с момента ввода (выбытия).

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой отношением стоимости основных производственных фондов к числу рабочих предприятия.

Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а следовательно, и производительность труда.

Другим важнейшим показателем эффективности работы основных фондов является фондорентабельность, которая представляет собой общий уровень рентабельности фондов, характеризующей, сколько прибыли получено на один рубль основных фондов.

ФР = П / ОПФ,

где П – прибыль от реализации, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.

ИЗНОС И ВОСПРОИЗВОДСТВО ОСНОВНЫЗ ФОНДОВ. АМОРТИЗАЦИИЯ.

Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов.

Износ основных фондов подразделяется на:

1) физический (т. е. прямое изнашивание основных фондов, потеря первоначальных технических характеристик, потеря потребительских свойств и т. д.);

2) моральный износ (т. е. потеря потребительской стоимости и стоимости основных фондов).

Моральный износ может возникать по нескольким причинам и выражаться в следующих формах:

1) средства труда теряют часть своей стоимости, так как новые средства труда такой же конструкции производятся дешевле;

2) следствие создания новых более экономичных и производительных машин, в результате чего на единицу производимой продукции не только переносится меньшая стоимость, но и достигается экономия живого труда.

Амортизационные затраты на основные фонды относятся к постоянным издержкам производства.

Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в затраты на производимую ими продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Часть суммы от реализации продукции, соответствующая перенесенной стоимости фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов. Амортизационный фонд – сумма накопленных денег, которая должна использоваться для приобретения новых основных фондов взамен изношенных, т. е. происходит восстановление основных фондов.

Основная функция амортизации – обеспечение воспроизводства, восстановления основных фондов. Также амортизация выполняет учетную и стимулирующую функции. Так, в карточках учета основных средств введены графы, в которых отражаются данные по амортизации и определяется величина износа основных фондов за годы их эксплуатации. Кроме того, амортизация в определенной степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем лучше (полнее) используется оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных фондов. Большое значение при расчете амортизационных отчислений имеет срок использования. Это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия. Срок использования основных фондов рассчитывается предприятием в момент их принятия на учет.

Расчет амортизации может проводиться линейным и нелинейным методом. При линейном методе вся сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов. Недостаток метода заключается в том, что в течение срока службы оборудования бывают его простои, поломки, неполная загрузка.

Нелинейные методы амортизации. Их применение позволяет возместить большую часть (60–75 %) стоимости фондов уже в первую половину срока их использования. Во вторую половину срока службы величина амортизации уменьшается. Нелинейные методы еще называют методами ускоренной амортизации:

1) способ уменьшаемого остатка;

2) способ списания стоимости по сумме чисел лет срока использования;

3) способ списания стоимости пропорционально объему продукции.

При способе уменьшаемого остатка годовая сумма амортизации определяется исходя из остаточной стоимости фондов на начало года и нормы амортизации. При способе списания стоимости по сумме чисел лет срока использования годовая сумма амортизации определяется исходя из первоначальной стоимости фондов и годового соотношений, где числитель – число лет, оставшихся до конца службы, знаменатель – сумма чисел лет этого срока. При способе списания стоимости пропорционально объему продукции начисление амортизации производится, исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости основных фондов и расчетного (предполагаемого) объема продукции за весь срок использования фондов.

Формула линейной амортизации:

Аг = (Сп – Сл) / Тс,

где Аг – ежегодная сумма амортизации;

Сп, Сл. – первоначальная и ликвидационная стоимости, соответственно;

Тс – срок службы основных фондов;

Норма амортизации (Na) установлена в государственных справочниках и имеет стандартную величину. Она вычисляется как величина, обратно пропорциональная количеству лет службы основного фонда, и выражается в процентах. Это доля стоимости основного фонда, которая переносится за год его использования на стоимость производимой продукции.

Остаточная стоимость основных фондов – полная стоимость основных фондов с учетом ее перенесенной части в амортизационный фонд и добавленной стоимости за счет восстановления (ремонта, реконструкции и модернизации), т. е.:

Сост = Сп + Ск – Na × Сп Т / 100,

где Сост – величина остаточной стоимости основного фонда;

Ск – стоимость капитальных ремонтов за весь срок службы основного фонда;

Na – годовая норма амортизации, в %;

Т – срок эксплуатации основного фонда.

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов.

Виды воспроизводства основных фондов:

1) капитальное строительство (процесс создания и обновления основных фондов посредством строительства новых, расширения, реконструкции и технического перевооружения действующих);

2) техническое перевооружение (процесс непрерывного технического и организационного совершенствования производства);

3) реконструкция (переустройство производства с целью переведения его на более высокий организационный и технический уровень);

4) расширение действующего предприятия (строительство дополнительных производств).

Эффективность использования основного капитала

Основные показатели эффективности использования основного капитала можно объединить в четыре группы:

1) показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования во времени;

2) показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

3) показатели интегрального использования основного капитала, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных;

4) обобщающие показатели использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основного капитала в целом по предприятию.

К показателям экстенсивного использования основных производственных фондов относятся коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования.

Коэффициент экстенсивного использования оборудования определяется как отношение фактического количества часов работы оборудования к количеству часов его работы по норме.

Коэффициент сменности работы оборудования определяется как отношение общего количества отработанных оборудованием станко-смен к количеству станков.

Коэффициент загрузки оборудования определяется как отношение коэффициента сменности работы к плановой сменности оборудования.

Коэффициент интенсивного использования оборудования определяется как отношение фактической производительности оборудования к плановой.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Обобщающими показателями основного капитала являются фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных производственных фондов.

Фондовооруженность труда определяется как отношение стоимости основных фондов к числу рабочих на предприятии, работавших в смену с наибольшим количеством рабочих часов. Рентабельность основных производственных фондов характеризует величину прибыли, приходящейся на один рубль основного капитала, и определяется как отношение прибыли к стоимости фондов. Помимо перечисленных, имеются и другие показатели использования основных фондов, в том числе показатели технического состояния основных фондов, возраста, структуры фондов и т. д.

Для повышения эффективности использования основного капитала, основных производственных фондов необходимо повышение степени их загрузки, особенно их активной части, эффективное обновление фондов (т. е. обновление в срок – не раньше того, пока оборудование эффективно выполняет свои функции, но и не позже нормативного срока действия оборудования и других элементов основного капитала), использование прогрессивного оборудования, современных технологий, квалифицированных и дисциплинированных работников.

Повысить эффективность использования основного капитала может эффективное управление предприятием в целом, качественный менеджмент.

1.2 ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ ФОНДОВ

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Оборотные фонды — это обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.

Оборотные производственные фонды состоят из трех частей:

- производственных запасов;

- незавершенного производства и полуфабрикатов собственного изготовления;

- расходов будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершенное производство, и полуфабрикаты собственного изготовления —это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность.

Общим в структуре оборотных средств различных предприятий и организаций является преобладание средств, размешенных в сфере производства. На их долю приходится более 70% всех оборотных средств.

СТРУКТУРА ОБОРОТНЫХ ФОНДОВ

РАЦИОНАЛЬНОЕ ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ ФОНДОВ

Эффективная работа предприятия — это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств, т.е. разумным сочетанием собственных, кредитных и заемных ресурсов.

На структуру оборотных фондов влияет ряд факторов: характер производимой продукции, особенности материально-технического обеспечения, прогрессивность норм расхода, нормативов запасов и незавершенного производства, длительность цикла изготовления продукции и др.

Одна из главных задач предприятия в современных условиях — интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изделия.

Экономическое значение рационального использования оборотных фондов выражается в следующем:

• Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

• Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства.

• Стремление к экономии материальных ресурсов побуждает к

внедрению новой техники и совершенствованию технологических процессов.

• Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом — экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

• Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

• Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, значение экономической эффективности улучшения использования и экономии оборотных фондов весьма велико, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Улучшение использования оборотных фондов — одна из важнейших задач предприятия. Чем лучше используется сырье, топливо, основные и вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства продукции.

Показатели использования оборотных фондов.

Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов,

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных непосредственно на выпуск продукции. Материальные ресурсы расходуются также на ремонтные нужды, обслуживание внутризаводского транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется общим и удельным их расходом.

Общий расход материальных ресурсов — это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы. Общий расход отдельных видов материальных ресурсов учитывается в натуральном и стоимостном выражении; суммарный расход различных видов материальных ресурсов — в стоимостном выражении.

Материалоемкость (М) оценивает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном ее измерении. Этот показатель непосредственно взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов (металлоемкость, энергоемкость, топливоемкость), измеряемыми в натуральном, натурально-стоимостном и стоимостном выражении.

Материалоемкость продукции может быть измерена различными показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость).

Уделъным расходом (т) конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют как отношение всего количества материальных ресурсов в натуральном выражении конкретного вида, израсходованных на производство данной продукции в отчетном периоде (Q), к числу годных единиц этой продукции (N):

m=Q/N

2) расходом нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (руб. на 1 т, на 1 м3, 1 м2 и т.д.):

где Ц — цена на материальные ресурсы;

п — число видов используемых материалов,

Эти формулы используются для исчисления материалоемкости простых видов продукции.

Для сложных видов продукции (например, продукции машиностроения) чаще используется такой показатель материалоемкости, как расход конкретных материальных ресурсов на единицу основного потребительского свойства — относительная материалоемкость. Так, материалоемкость электромотора исчисляется в затратах материалов на 1 кВт мощности; для трактора характеристикой материалоемкости служит оценка материальных затрат на 1 л.с. мощности трактора.

Для продукции таких предприятий машиностроения, где ни физический объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, текстильное машиностроение и др.), а также для продукции машиностроения в целом уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных ресурсов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах.

Для разработки производственной программы и анализа работы предприятий, организаций в каждой отрасли промышленности применяются различные показатели уровня полезного использования материальных ресурсов, наиболее полно отражающие условия использования в производстве материальных ресурсов и охватывающие все стадии их производственного потребления.

На предприятиях, осуществляющих первичную переработку сырья, применяются такие показатели:

• содержание полезного вещества в исходном сырье (железа в

руде, сахара в свекле и т.п.);

• степень использования полезного вещества, содержащегося в

исходном сырье, и процент потерь, возникающих в процессе

переработки сырья;

• конечный выход годной продукции, рассчитываемый

делением объема годного продукта на объем исходного сырья и исчисляемый в процентах (результат следует умножить на 100).

Показатель «выход годной продукции» служит для оценки его предельного значения. Так, выход меди из руды составил 20%, но это не означает, что плановый выход 100%. Плановым выходом меди могут быть 23%, что будет отражать фактическое содержание меди в руде.

На предприятиях черной металлургии использование железа в доменном и сталеплавильном производстве рассчитывается балансовым методом. В приходной части баланса железа по доменному производству показываются элементы и расходы сырья (руда различная, лом, стружка). В расходной части баланса определяются виды и размеры полученной продукции, потерь и отходов (чугун различный, шлак, угар и т.п.). Так же рассчитываются балансы железа по сталеплавильному производству и балансы металла по прокатному производству. Эти балансы позволяют определить расходные коэффициенты, представляющие собой веса затраченных материалов на 1 т годной продукции.

УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

В современных условиях первоочередная задача предприятий заключается в ускорении оборачиваемости оборотных средств. Это достигается следующими путями:

• на стадии создания производственных запасов — внедрение экономически обоснованных норм запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на склада

• на стадии незавершенного производства — ускорение научно-

технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом;

• на стадии обращения — приближение потребителей продукции

к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие улучшения маркетинговой работы по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных

материалов; тщательная и своевременная подборка отгружаемой

продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Оптимальные условия ускоренной оборачиваемости оборотных средств имеют предприятия малого предпринимательства.

1.3 ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Понятие трудовых ресурсов. Состав и структура кадров предприятия

Под кадрами предприятия понимается совокупность наемных работников различных профессионально-квалификационных групп, занятых на предприятии в соответствии со штатным расписанием, а также работающие собственники организации, получающие на предприятии (фирме) заработную плату.

Следует различать понятия «кадры», «персонал», «рабочая сила», «трудовые ресурсы» и «трудовой потенциал». Под кадрами понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия. Понятие «персонал» более емкое, оно включает весь личный состав работающих на предприятии, а именно: работников списочного состава; лиц, принятых на работу по совместительству с других предприятий; лиц, выполняющих работы по договорам гражданско-правового характера.

Рабочая сила представляет собой совокупность физических и умственных способностей человека, которые он использует в процессе трудовой деятельности для производства материальных благ и услуг. Трудовые ресурсы предприятия характеризуют его потенциальную рабочую силу, и выражаются в численности трудоспособных работников, обладающих совокупностью физических, умственных и духовных способностей, которые вне трудового процесса создания материальных благ и услуг не реализуются.

Трудовой потенциал – это конкретные работники, эффективность использования которых в трудовом процессе известна. Отличие понятий «трудовой потенциал» от понятий «рабочая сила» и «трудовые ресурсы» состоит в том, что трудовой потенциал — это персонифицированная рабочая сила, обладающая своими индивидуальными качественными характеристиками. Трудовой потенциал организации (работника) не является величиной постоянной (даже при постоянной численности работников предприятия), он непрерывно изменяется.

Состав и количественные соотношения отдельных категорий и групп работников предприятия характеризуют структуру кадров. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный (ППП) и непромышленный.

К промышленно-производственному персоналу относятся работники, непосредственно связанные с производством и его обслуживанием. Непромышленный персонал включает работников, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

В свою очередь, ППП в зависимости от выполняемых им функций классифицируется на следующие категории: рабочие и служащие.

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие, в свою очередь, подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным – рабочие, занимающиеся обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить.

В группе служащих выделяют следующие категории работающих:

руководители – лица, наделенные полномочиями принимать управленческие решения и организовывать их выполнение. Они подразделяются на линейных, возглавляющих относительно обособленные хозяйственные системы, и функциональных, возглавляющих функциональные отделы или службы;

специалисты – работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими аналогичными видами деятельности;

собственно служащие – работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание и делопроизводство (агенты, кассиры, контролеры, делопроизводители, учетчики, чертежники и др.).

Кадры предприятия подразделяются по профессиям, специальностям и уровням квалификации. Под профессией подразумевается особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков, а под специальностью – вид деятельности в пределах профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков.

Профессионально-квалификационная структура служащих предприятия находит отражение в штатном расписании. Штатное расписание предприятий и организаций бюджетной сферы – это документ, ежегодно утверждаемый руководителем предприятия и представляющий собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда (категории) работ и должностного оклада. Пересмотр штатного расписания осуществляется в течение года путем внесения в него соответствующих изменений по приказу руководителя предприятия.

По длительности найма на работу наемные работники подразделяются на подгруппы: постоянные работники; временные работники; сезонные работники; работники, нанятые на случайные работы.

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия – состава кадров по категориям и их доли в общей численности.

На структуру ППП влияют следующие факторы: уровень механизации и автоматизации производства; тип производства (единичный, мелкосерийный, крупносерийный, массовый); размеры предприятия; организационно-правовая форма хозяйствования; сложность и наукоемкость выпускаемой продукции; отраслевая принадлежность предприятия и др.

Кадровая политика на предприятии должна быть направлена на оптимальное сочетание категорий ППП.

УЧЕТ ТРУДОВЫХ РЕСУРСОВ

Персонал фирмы и его изменения имеют определенные количественные, качественные и структурные характеристики:

Количественная характеристика персонала фирмы, в первую очередь, измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Списочная численность работников фирмы – это показатель численности работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников. Явочная численность – расчетное количество работников списочного состава, которые должны явиться на работу для выполнения производственного задания. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т.д.).

Для определения численности работников за определенный период используется показатель среднесписочной численности. Он применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других показателей. Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца (включая праздничные и выходные дни) и деления полученной суммы на число календарных дней месяца. Среднесписочная численность работников за квартал (год) определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на три (12).

Производительность труда как показатель эффективности использования трудовых ресурсов. Основные пути повышения производительности трудовых ресурсов

Труд – это целесообразная деятельность человека. Показателем экономической эффективности труда является его производительность. Для измерения производительности труда, эффективности использования трудовых ресурсов используются два основных показателя: выработка и трудоемкость.

Выработка – количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц).

Различают три метода определения выработки: натуральный, стоимостный (денежный) и трудовой. Выработка в натуральном или стоимостном выражении определяется как отношение объема товарной (валовой или реализованной) продукции к среднесписочной численности работников (или рабочих).

Натуральный метод оценки используется в монономенклатурных производствах, когда объем выпуска продукции может быть выражен в соответствующих физических (натуральных) единицах измерения. Достоинство данного метода – более точный и объективный результат о производительности труда. Недостаток – можно применить только на тех предприятиях, которые выпускают однородную продукцию.

Стоимостной метод является наиболее универсальным и поэтому нашел самое широкое применение. С его помощью можно рассчитать производительность труда на предприятиях со многономенклатурными производствами. При использовании стоимостного метода оценки можно определять и сравнивать производительность труда не только внутри одного предприятия, но и в регионе, отрасли и в стране в целом. В качестве объема производства при оценке этого показателя по стоимостному методу используется валовая, товарная или реализованная продукция.

Показатели выработки зависят не только от метода измерения объема производства, но и от единицы измерения рабочего времени (день, час и т.д.).

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Данный метод основан на использовании показателя трудоемкости продукции, отражающей объем затрат живого труда на изготовление единицы продукции. Такой показатель используется преимущественно на машиностроительных предприятиях и предприятиях обрабатывающих отраслей промышленности при оценке производительности труда основных производственных рабочих на отдельных участках, в бригадах и при выпуске разнородной и незавершенной производством продукции, объем которой нельзя измерить ни в натуральных единицах, ни в стоимостном выражении.

При определении уровня производительности труда через показатель выработки числитель (объем произведенной продукции) и знаменатель формулы (затраты труда на производство продукции или среднесписочная численность работников) могут быть выражены в разных единицах измерения. В связи с этим в зависимости от применяемого знаменателя формулы различают среднечасовую, среднедневную, среднемесячную, среднеквартальную и среднегодовую выработку продукции.

Показатель среднечасовой выработки продукции характеризует средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени. Определяется делением объема произведенной продукции на число отработанных человеко-часов. При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

Показатель среднедневной выработки продукции отражает средний объем продукции произведенной одним рабочим за один отработанный день. Определяется как отношение объема произведенной продукции к числу отработанных человеко-дней. При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы на работу. Она зависит от среднечасовой выработки продукции и степени использования продолжительности рабочего дня, равна их произведению.

Если затраты труда измерены среднесписочной численностью рабочих, то получают показатель среднемесячной (среднеквартальной, среднегодовой) выработки продукции, в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду времени относятся объем продукции и численность рабочих — месяц, квартал, год). Среднемесячная выработка зависит от среднедневной выработки и от числа дней, отработанных в среднем одним среднесписочным рабочим. Показатель среднемесячной выработки может быть рассчитан на одного среднесписочного работника промышленно-производственного персонала.

Показатели среднеквартальной и среднегодовой выработки в расчете на одного среднесписочного рабочего (работника) определяются аналогично.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. Преимущество показателя трудоемкости в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством.

Технологическая трудоемкость (Ттехн) определяется затратами труда основных рабочих – сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоемкость обслуживания (То) представляет собой затраты труда вспомогательных рабочих (основных и вспомогательных цехов) и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость (Тпр) слагается из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ. Рассчитывается по формуле:

Тпр = Ттехн + То (36.)

Трудоемкость управления (Ту) складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоемкость продукции (Тп) представляет затраты всех категорий ППП, суммы затрат живого труда на изготовление единицы продукции. Определяется по формуле:

Тп = Ттехн + То + Ту (37.)

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть проектным, перспективным, нормативным, плановым и фактическим:

нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы;

плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий;

фактическая трудоемкость – это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Повышение производительности труда имеет большое экономическое и социальное значение, которое необходимо рассматривать на макро- и микроуровне.

На макроуровне (с народно-хозяйственной точки зрения) повышение производительности труда означает: рост валового внутреннего и национального продукта, национального дохода; рост фонда накопления и фонда потребления; основу для расширенного воспроизводства; основу для повышения уровня жизни граждан страны и решения социальных проблем; основу для развития страны и роста экономического могущества государства.

На микроуровне (предприятие) рост производительности труда позволяет: существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы; при прочих равных условиях увеличить объем производства и реализации продукции, а следовательно, и рост прибыли; проводить политику по увеличению средней заработной платы работникам; более успешно осуществлять реконструкцию и техническое перевооружение предприятия; повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

На уровень производительности труда влияет множество факторов, которые можно разделить на две группы: индивидуальные и внешние по отношению к работнику. К индивидуальным относятся квалификация, стаж работы на одном месте, возраст и т.д. Внешними считаются следующие факторы: условия труда, уровень трудоемкости продукции, действующая система оплаты и стимулирования труда, технический прогресс, влияние природных условий, изменение структуры производства и прочие факторы.

Рост производительности труда на предприятии может быть достигнут за счет: внедрения новой техники и технологии; совершенствования организации производства и труда; улучшения качества выпускаемой продукции; совершенствования организационной структуры управления предприятием и др.

Необходимо отметить, что рост производительности труда самым непосредственным образом влияет на конечные финансовые результаты работы предприятия, т. е. величину прибыли. Это влияние проявляется, прежде всего, через увеличение производства и реализации продукции и снижение ее себестоимости. При этом снижение себестоимости за счет этого фактора будет только в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы работников предприятия.

2.4. Система оплаты труда работников в современных условиях. Виды оплаты труда

Заработная плата – это доход, получаемый наемным работником за предоставление услуг труда в единицу времени (час, день, неделя, месяц), т.е. заработная плата выступает как цена труда. Рассматривая величину заработной платы, необходимо различать:

номинальную заработную плату - денежная заработная плата, которую работник получает за свой труд;

реальную заработную плату - то количество товаров и услуг (в натуральном выражении), которые работник может купить на свою номинальную заработную плату.

Реальная заработная плата находится в прямой зависимости от номинальной заработной платы и в обратной зависимости от уровня цен. Реальная заработная плата может падать даже при росте номинальной заработной платы (если цены растут быстрее, чем номинальная заработная плата). Уровень заработной платы, так же как и любой рыночной цены, определяется на рынке.

Рынок труда – это система экономических механизмов, норм и институтов, обеспечивающих воспроизводство рабочей силы и использование труда. Основными субъектами рынка труда являются домашние хозяйства, предприятия, профсоюзы и государство.

Оплата труда – система отношений, связанная с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законом, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными актами и трудовыми договорами (1ст. 129 ТК РФ).

Для оплаты труда работников могут применяться следующие системы оплаты труда: тарифная; бестарифная; смешанная; премиальная.

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы; условий труда (в том числе отклоняющихся от нормальных); природно-климатических условий, в которых выполняется работа; интенсивности труда (совмещение профессий, руководство бригадой и т.п.); характера труда.

К числу основных нормативов, образующих тарифную систему оплаты труда, относятся: тарифно-квалификационные справочники, тарифные ставки и сетки, схемы должностных окладов и нормы труда.

Тарифно-квалификационный справочник – это сборник, в котором содержатся сгруппированные по производствам и видам работ подробные характеристики основных видов работ (профессий, должностей) с указанием требований, предъявляемых к квалификации работника. На основе тарифно-квалификационных справочников производятся тарификация (определение степени сложности) работ и присвоение разрядов работникам. В настоящее время действует Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), включающий отдельные выпуски по отраслям производств.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника. Тарифная ставка (оклад) – фиксированный размер оплаты труда за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени. Тарифные ставки применяются при определении как размера оплаты за отработанное время работникам, получающим повременную оплату, так и размера сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков.

Требуемый при выполнении той или иной работы уровень квалификации определяется разрядом. Тарифный разряд — величина, отражающая сложность труда и квалификацию работника. Более высокий разряд соответствует работе большей сложности.

Заработная плата от разряда к разряду дифференцируется тарифной сеткой. Тарифная сетка — совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов. Как правило, тарифная сетка представляет собой таблицу, устанавливающую соответствие между разрядами оплаты труда и коэффициентами оплаты труда.

Соотношение между квалификационным уровнем работников, отнесенных к различным разрядам, устанавливается посредством тарифных коэффициентов. Тарифный коэффициент каждого разряда вычисляется делением тарифной ставки этого разряда на тарифную ставку первого разряда. Таким образом, тарифный коэффициент показывает, во сколько раз тарифная ставка определенного разряда превышает размер тарифной ставки первого разряда. Соотношение между тарифным коэффициентом, соответствующим последнему (наибольшему) разряду, и тарифным коэффициентом первого разряда называется диапазоном тарифной сетки.

Приоритетными формами тарифной системы оплаты труда являются повременная и сдельная.

Основным различием между повременной и сдельной формами оплаты труда является лежащий в их основе способ учета затрат труда:

при повременной – учет проработанного времени;

при сдельной – учет количества произведенной работником продукции надлежащего качества либо учет количества выполненных работником операций.

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного рабочего времени. Такая оплата труда применяется, как правило, в тех случаях, когда труд работника невозможно нормировать или выполняемые работы не поддаются обоснованному учету.

Повременная оплата может быть повременной простой или повременно-премиальной. При простой повременной форме оплаты труда оплачивается фактически проработанное время исходя из тарифной ставки. Повременная оплата труда может применяться в сочетании с положением о премировании, в котором устанавливаются конкретные показатели и условия начисления премиальных сумм – повременно-премиальная.

Сдельная форма оплаты труда применяется в тех случаях, когда есть реальная возможность фиксировать количественные показатели результата труда и нормировать его путем установления норм: выработки, времени и др. При сдельной форме труд работника оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

В зависимости от наличия дополнительных условий, влияющих на порядок исчисления размера заработной платы, различают следующие виды сдельной оплаты труда: прямая, сдельно-премиальная, аккордная, косвенно-сдельная, сдельно-прогрессивная, сдельно-регрессивная.

При прямой сдельной оплате труда заработная плата определяется умножением сдельной расценки на количество произведенной продукции (выполненных операций).

Сдельно-прогрессивная форма оплаты труда предполагает, что произведенная в пределах установленных норм продукция оплачивается по действующим на предприятии сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам. Обязательное условие для работника – обеспечение исходного уровня выработки, называемого нормой.

Сдельно-регрессивная предполагает, что произведенная сверх норм продукция оплачивается по заниженным расценкам. Применяется для регулирования расхода ресурсов, стимулирования передачи профессиональных знаний на рабочих местах.

Сдельно-премиальная форма оплаты труда означает, что заработная плата работника складывается из двух частей: сдельного заработка, исчисленного исходя из сдельных расценок и количества произведенной продукции, и премии, размер которой, как правило, устанавливается в процентном отношении к заработной плате. Показатели премирования устанавливаются с учетом особенностей производства и выпускаемой продукции (качества работы, срочности ее выполнения, отсутствия обоснованных жалоб со стороны заказчиков, экономии материалов и др.).

Применение косвенно-сдельной формы оплаты труда целесообразно в том случае, когда от темпа и качества работы рабочего напрямую зависит выработка обслуживаемых им основных рабочих.

Косвенно-сдельная форма оплаты труда основана на том, что размер заработной платы вспомогательного рабочего определяется в процентах заработка обслуживаемых им основных производственных рабочих. Косвенная сдельная расценка рассчитывается делением тарифной ставки на количество продукции, запланированной к выпуску рабочим-сдельщиком.

Аккордная система оплаты труда – это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

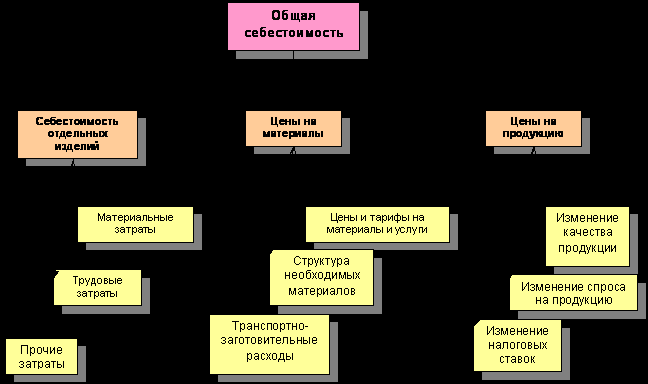

1.4 СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, МЕТОДЫ ЕЕ РАСЧЕТА, КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ.

.

Кал

.

Кал

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции, денежные (ресурсные) издержки социалистических предприятий на производство и реализацию продукции, выражающие часть её стоимости (стоимость потребленных средств производства и стоимость необходимого продукта). С. п. — один из важных обобщающих качественных показателей эффективности социалистического производства в условиях хозяйственного расчёта, позволяющий осуществлять контроль над затратами живого и овеществленного труда и оценивать результаты хозяйственной деятельности предприятия. Отношение чистого дохода (прибыли) к С. п. выражает рентабельность производства.

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ осуществляются различными методами и способами, использование которых зависит от вида производства, наличия незавершенного производства, особенностей выпускаемой продукции, количества производимой продукции и др.

Метод калькулирования предполагает определенную систему учета производственных затрат, при которой определяются фактическая себестоимость всего выпуска продукции и единицы продукции. Основными методами учета затрат являются позаказный и попроцессный методы. В тех отраслях, где единица продукции обладает определенными характерными свойствами и легко идентифицируется, применяется позаказный метод. Область применения - это индивидуальное и мелкосерийное производство, а также вспомогательные производства. Учет производственных затрат ведут по отдельным производственным заказам. В остальных случаях более предпочтителен попроцессный метод. Область применения - это массовые производства с последовательной переработкой исходного сырья в готовый продукт, а также в добывающие отрасли промышленности и энергетика.Учет производственных затрат ведется по отдельным процессам в изготовлении продукции.Данный метод используется, когда производство продукции состоит из последовательности непрерывных или повторяющихся операций или процессов, а себестоимость продукции определяется на каждой стадии производства, операции или процесса. Собираются не затраты заказов, а затраты цехов, которые относятся на все единицы продукции, проходящие через цех за определенный период времени. Применяются такие методы калькулирования себестоимости продукции, как нормативный способ калькулирования, способ суммирования затрат, способ прямого расчета, комбинированный способ калькулирования и др. Методы распределения косвенных затрат. Прямой метод распределения затрат. Расходы каждого обслуживающего подразделения последовательно распределяются только между производственными подразделениями Его основным преимуществом является относительная простота вычислений по сравнению с остальными методами. Пошаговый метод распределения затрат. Является более точным методом расчета распределения затрат по сравнению с простым методом. Стоимость услуг каждого обслуживающего подразделения распределяется как между производственными, так и между обслуживающими подразделениями. При этом не предполагается последующего перераспределения затрат снова на те обслуживающие подразделения, расходы которых уже были распределены. Основная проблема состоит в том, с какого подразделения начинать и в каком порядке продолжать цикл распределений. Метод распределения взаимных услуг считается более точным по сравнению с пошаговым. Данный метод предполагает накопление каждым обслуживающим подразделением затрат других подразделений, услуги которых оно потребляет, далее эти затраты должны быть заново перераспределены. Первым шагом для данного метода распределения затрат является учет внутренних услуг, оказываемых вспомогательными подразделениями друг другу. В результате этого калькулируются полные затраты по каждому из вспомогательных подразделений, т. е. прямые затраты плюс затраты, оказываемые данному вспомогательному подразделению другими центрами. Следующим шагом после определения полных затрат вспомогательных подразделений является разнесение полных затрат вспомогательных подразделений на основные подразделения пропорционально выбранной базе распределения. Точка безубыточности является критерием эффективности деятельности организации. Организация, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Одним из финансовых инструментов, используемых в управленческом учете для определения точки безубыточности, является анализ безубыточности производства или анализ соотношения «затраты — объем — прибыль». Анализ данного соотношения на практике называют анализом точки безубыточности. Эту точку также называют критической, или мертвой, или точкой равновесия. Проведение данного анализа является одним из более эффективных средств планирования и прогнозирования деятельности организации. Он способствует выявлению наиболее оптимальных пропорций между переменными и постоянными издержками, ценой и объемом реализации продукции, и в результате, минимизации предпринимательского риска. Вычисление точки безубыточности может производиться тремя методами:1) уравнения;

2) маржинального дохода; 3) графического изображения. Метод уравнения для определения точки безубыточности. Метод уравнения основан на том, что любой отчет о финансовом результате можно представить в виде следующего уравнения:Выручка - Переменные затраты - Постоянные затраты = Прибыль или (Цена × Количество единиц) - (Переменные затраты на единицу × количество единиц) - Постоянные затраты = Прибыль. Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли. Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.Существует два способа определения маржинального дохода:1) МД = Выручка от реализации - Переменные затраты;2) МД = Постоянные затраты + Прибыль организации. Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и оборудования».

10. «Цеховые (общепроизводственные) расходы».

11. «Общехозяйственные расходы».

12. «Потери от брака».

13. «Прочие производственные расходы».

14. «Коммерческие расходы».

Итог первых десяти статей позволяет получить цеховую себестоимость, итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей – полную себестоимость продукции.

В состав общепроизводственных расходов включаются:

- расходы на содержание и эксплуатацию оборудования (РСЭО);

- цеховые расходы на управление.

В свою очередь РСЭО включают: амортизацию оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде смазочных, обтирочных, охлаждающих и др. материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, техосмотры; расходы на внутризаводское перемещение материалов, полуфабрикатов.

Цеховые расходы на управление состоят из следующих расходов: зарплата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и техники безопасности; на одежду и спецобувь и др. аналогичные затраты.

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько групп:

- административно-управленческие (зарплата работников аппарата управления предприятием, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; содержание пожарной, военизированной, сторожевой охраны);

- общехозяйственные (амортизация ОС и НМА общезаводского характера; ремонт зданий, сооружений; содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг, оплата услуг банка);

- подготовка и переподготовка кадров, расходы по набору рабочей силы;

- природоохранные (текущие затраты, связанные с содержанием очистных сооружений, на уничтожение экологически опасных отходов, экологические платежи);

- налоги и обязательные платежи (по страхованию имущества, транспортный налог, земельный налог).

Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

Под методом учета затрат на производство и калькулирования себестоимости продукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции.

КЛАССИФИКАЦИЯ МЕТОДОВ КАЛЬКУЛИРОВАНИЯ

1. По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:

- позаказный метод;

- попроцессный метод.

Эти методы являются основными методами учета затрат и калькулирования себестоимости продукции, остальные системы калькулирования, как правило, представляют собой разновидности названных методов. В управленческом учете объединены отечественные простой (попроцессный) и попередельный методы в один - попроцессный.

2. По оперативности контроля существуют методы учета затрат в процессе производства продукции (к ним относится нормативный метод учета затрат) и методы учета и калькулирования прошлых затрат (простой метод).

Простой метод. Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. При этом все производственные расходы за отчетный период составляют себестоимость выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы всех расходов на количество единиц продукции.

НОРМАТИВНЫЙ МЕТОД Применяется там, где имеет место повторение операций при производстве. Нормативную себестоимость рассчитывают по цехам и предприятию в целом, при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов.

Нормативы затрат устанавливаются или по фактическим данным прошлых периодов оценки использования труда и материалов или на основе технического анализа. Сущность последнего состоит в изучении каждой операции на основе точного учета материалов, труда и оборудования, а затем контрольного обследования операций.

Нормативный метод применяется на предприятиях с массовым и серийным производством.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности.

Обязательным условием применения данного метода является систематическое выявление в текущем порядке отклонений от норм в конце месяца. Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин,

где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

Для расчета фактической себестоимости единицы продукции необходимо рассчитать индексы отклонений от норм и изменений норм (%):

Индекс

экономии *100%

*100%

Для расчета фактической себестоимости нормативная себестоимость по каждой статье калькуляции умножается на индекс экономии.

Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

- составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

- раздельный учет затрат производства по нормам и отклонениям от норм;

- учет изменений норм, составление отчетных калькуляций;

- анализ фактически произведенных затрат, выявление и устранение причин отклонений от норм.

Нормативный метод учета обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически удовлетворяет все требования и управленческого учета, что говорит о назначении учетной информации и её важности. Нормативный метод соответствует широко применяемой на Западе системе «стандарт-кост», которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций.

ПОКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ ЗАТРАТ При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой. Заказ проходит через ряд операций в качестве непрерывно определяемой единицы.

Этот метод применяется:

- при единичном и мелкосерийном производстве, а также вспомогательном производстве, где каждая единица затрат отличается от любой другой единицы затрат, и хотя определенные заказы время от времени повторяются, желательно всякий раз, когда эти затраты возникают, определять их заново;

- при производстве сложных и крупных изделий;

- при производстве с длительным технологическим циклом.

Например, тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консалтинг), типографический и издательский бизнес, мебельная промышленность, ремонтные работы.