"Что" измерять?

Согласно классическому определению, эффективность исчисляется как некоторое соотношение затрат и результатов. Сложность состоит в оценке этих двух составляющих. Качество любой методики оценки эффективности определяется качеством используемого инструментария для измерения результатов внедряемого проекта и связанных с ним затрат.

Еще практика внедрения АСУП показала, что для оценки экономической эффективности недостаточно рассматривать создание АСУ только как внедрение новой техники в производство, и требуется своя методология и специфические подходы. Разработчиков тяготила необходимость придумывать возможные источники эффективности. И для универсализации этой процедуры было решено, что экономическая эффективность АСУ на базе ЭВМ обеспечивается за счет следующих факторов:

высокой скорости выполнения операций по сбору, передаче, обработке и выводу информации;

применения современных методов рационализации использования производственных ресурсов;

непрерывного оперативного контроля хода выполнения плана на основе своевременной и достоверной информации о состоянии производства;

повышения качества учета, планирования, контроля и регулирования.

Сложность вытекала из того, что ИТ-проекты воздействуют на конечные финансово-экономические показатели деятельности хозяйственной системы не прямо, а опосредованно, через управленческие процедуры. А управленческие процедуры мало формализованы и с трудом поддаются количественному измерению. Итак, для оценки эффективности нужны количественные показатели, характеризующие затраты и результаты, и соответствующие методики для расчета их оценок.

В практике инвестиционного анализа имеются общепризнанные подходы к финансово-экономической оценке инвестиционных проектов. В общем виде финансово-экономическая оценка качества предлагаемого инвестиционного проекта предусматривает сбор, верификацию и оценку трех основных финансово-экономических параметров:

потребные инвестиции с разбивкой по срокам осуществления вложений, экономическому содержанию (капитальные вложения, оборотные средства) и направлениям использования (оборудование, программное обеспечение, строительно-монтажные работы, настройка и др.);

эксплуатационные затраты на операционной стадии функционирования ИТ-системы;

экономические выгоды ("эффекты") компании, являющиеся следствием внедрения ИТ-системы, с учетом сроков проявления, направлений и экономического содержания (увеличение прибыли, сокращение оборотных средств, сокращение затрат и др.).

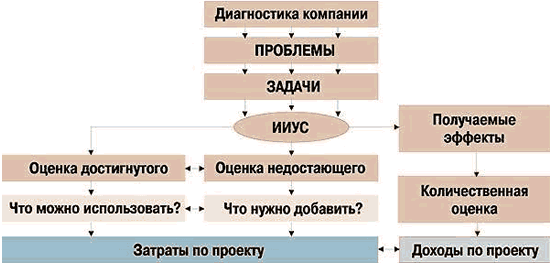

Две первые группы параметров условно можно назвать затратами по проекту, а последнюю группу - результатами. Примерная укрупненная блок-схема оценки доходной и затратной части ИТ-проекта представлена на рис. 1.

Рис. 1. Блок-схема процесса оценки доходной и затратной части проекта

Предлагаемые методы инвестиционного анализа позволяют получить известный набор различных характеристик эффективности, указанных в методических рекомендациях по оценке инвестиционных проектов (срок окупаемости, совокупная накопленная чистая прибыль на горизонте жизненного цикла, чистая текущая стоимость проекта, внутренняя норма рентабельности и др.). Вопрос только в том, какие взять количественные показатели затрат и результатов, как получить расчетные формулы, где взять данные для расчетов. Для получения таких количественных характеристик необходимо структуризировать процесс формализации измерителей.