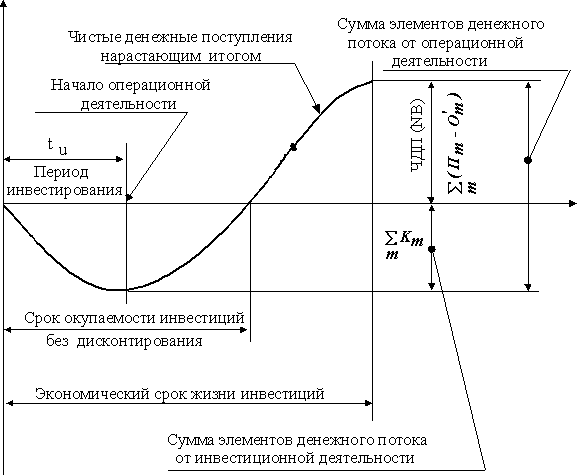

61. Показатели технической эффективности проекта, характеризующие экономию ресурсов по проекту, пример расчета, графическая интерпретация.

Показатели технической эффективности проекта делятся на три группы:

1)Уровень технологий

- Использование технологии, лет

- Превышение важнейших параметров технологии

- Превышение нескольких второстепенных параметров технологии

- Снижение удельной материалоемкости, %

- Снижение удельной энергоемкости, %

2)Уровень изделия

- Превышение технического уровня основных параметров изделия

- прирост производительности в сравнении с аналогами %

- Превышение технического уровня второстепенных параметров изделия

- Защищенность патентами всё изделие и ее основные части.

- Наличие сертификата на продукцию

- Обоснование возможности сертификации продукции

- Объём экспортных поставок, %

- Уменьшение импортных поставок в Республику Беларусь, %

3) Уровень организации производства

- Уникальная технология производства продукции

- Технология определяет основные качественные параметры продукции

- Удельные инвестиции на рабочее место, тыс. долл.

- Удельный вес высокотехнологичной продукции, %

- Срок окупаемости в расчетный период, лет.

- Количество вновь созданных рабочих мест, %

- Удельная добавочная стоимость в объеме товарной продукции, %

- Удельный вес затрат на приобретение нематериальных активов в общей сумме инвестиционных затрат, %

- Продукция и производство соответствуют стандартам ISO 9000

Предварительная оценка технического уровня выполняется для определения льготы по налогу на прибыль

При предварительной оценке два оценочных показателя определяются укрупненно. Это удельная добавочная стоимость в объеме товарной продукции и срок окупаемости инвестиций.

1.Удельная добавочная стоимость в объеме товарной продукции определяется по формуле:

Дс=100%*(ФЗП+Пб):(Сп+Пб),где Дс – удельная добавочная стоимость в объеме товарной продукции,процентов; ФЗП – фонд заработной платы персонала предприятия тыс.долл./год;

Пб- прибыль балансовая, определенная в размере 25 процентов от полной себестоимости продукции предприятия. Сп – полная себестоимость продукции предприятия, тыс. долл./год.

2. Предварительно срок окупаемости инвестиций принимается:

- шесть лет, если предприятие ориентируется на затратную цену,

- семь лет, если предприятие ориентируется на рыночную цену,

62. Показатели, характеризующие темп роста активов по проекту: внутренняя норма рентабельности, реинвестиционная внутренняя норма рентабельности. Экономическая сущность, пример расчета, графическая интерпретация показателей.

Реинвестиционная внутренняя норма рентабельности (RIRR) - характеризует среднегеометрический темп прироста активов в бизнесе. Проект считается эффективным если RIRR³ Ек.

, где FVPr – запас доходов по проекту, приведенных на конец расчетного периода, тыс.$.

α(Т) – коэффициент дисконтирования на последний год расчетного периода.

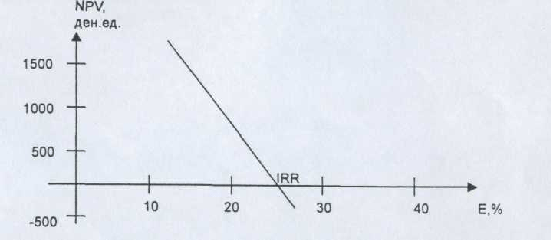

Внутренняя норма рентабельности (IRR) - это максимальная банковская ставка, которую может выдержать проект, оставаясь эффективным. Проект считается эффективным если IRR ³ Ек.

Грубо IRR* ≈ 2RIRR – Ek

Точно находится итеративным методом (методом последовательного приближения) исходя из условия – при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода равны. В этом случае чистая дисконтированная стоимость =0 и, соответственно, можно использовать соотношение

Внутренняя норма рентабельности (IRR) представляет специфический вид рентабельности активов инвестиционного проекта. Прибыль по проекту получается не сразу, а только после создания (строительства) объекта бизнеса, причем по годам она существенно меняется. Стоимость активов уменьшается вследствие их износа. Вследствие этого нельзя говорить о стабильной годовой рентабельности инвестиций.

IRR характеризует реальный темп роста активов по проекту. IRR – это максимальная банковская ставка, которую может выдержать проект, оставаясь эффективным. Так для получения дохода в 3240$, необходимо вложить в банк 2250$ под 20% годовых на 2 года. Если банк предложит процентную ставку 30%, то для получения 3240$ необходимо будет вложить в банк меньше средств. Если 40% – ещё меньше. Таким образом, существует такая банковская ставка, при которой, вложив 1000$ в банк сегодня, мы получим 3240$ через 2 года. Эта ставка называется IRR. При этой ставке нет разницы между вложением денег в банк и в проект (т.е. NPV=0), т.к. оба вложения приносят одинаковую сумму дохода в будущем при одинаковой сумме инвестиций.

Инвестиции эффективны если IRR Ек.

Внутренняя норма рентабельности находится: грубо и точно.

IRR* ≈ 2RIRR – Ek <- грубо, где Ек – норма дисконта (барьерная ставка прибыли).

Внутренняя норма рентабельности точно находится итеративным методом (методом последовательного приближения) исходя из условия – при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода равны. В этом случае чистая дисконтированная стоимость равна нулю и, соответственно, можно использовать соотношение

<- точно, где Рrti – доход текущего года (Profit)

Для точного расчета внутренней нормы рентабельности в формулу подставляется грубое значение IRR в качестве нормы дисконта и рассчитывается новое значение чистой дисконтированной стоимости. Если оно окажется больше 0, приблизительное значение IRR увеличивают на 1-2%, и на оборот. Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

Реинвестиционная внутренняя норма рентабельности (RIRR) - характеризует среднегеометрический темп прироста активов в бизнесе. Проект эффективен, если RIRR Ек.

Предполагается, что полученные доходы по проекту реинвестируются (повторно направляются в бизнес) и на них мы получаем прибыль на уровне барьерной ставки. Реинвестиционная внутренняя норма рентабельности усредняет норму прибыли проекта и норму прибыли, полученную на доходы проекта повторно направленные в бизнес.

,

где FVPr

–

запас доходов по проекту, приведенных

на конец расчетного периода, тыс. долл.

α(Т)

–

коэффициент дисконтирования на последний

год расчетного периода.

,

где FVPr

–

запас доходов по проекту, приведенных

на конец расчетного периода, тыс. долл.

α(Т)

–

коэффициент дисконтирования на последний

год расчетного периода.

Банк приносит доход на вложенные средства по постоянной процентной ставке. У проекта нет постоянной ежегодной процентной ставки. Проект впервые 2 года не приносит дохода, а затем в 3-5 годы приносит высокий доход, причём доходы по годам меняются. Собственнику необходимо знать, какой средний процент на вложенные средства за 7 лет приносит проект. Это даст собственнику возможность сравнить проект и банк по процентной ставке.

63. Показатели, характеризующие абсолютную и относительную выгоду использования инвестиций проекта: чистая дисконтированная стоимость, индекс доходности. Экономическая сущность, пример расчета, графическая интерпретация показателей.

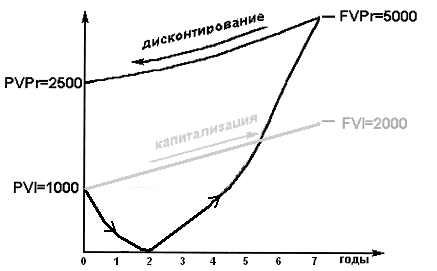

Чистая дисконтированная стоимость (NPV) представляет стоимость нематериальных активов, созданную за счет предпринимательских способностей инвесторов. NPV может рассматриваться как экономия инвестиционных ресурсов, обеспечиваемая повышенными темпами роста активов по проекту в сравнении с барьерной ставкой. Проект считается эффективным если NPV 0.

NPV = PVPr – |PVI |, где PVPr – запас (масса) доходов проекта, приведенный к началу расчетного периода, тыс. долл.; PVI – запас (масса) инвестиций проекта, приведенный на начало расчетного периода, тыс.долл.

На рис.16.1. изображена логическая модель NPV. Собственник вкладывает в проект 1000$ в настоящем времени (Present Value Investment), и проект приносит собственнику доход в будущем в размере 5000$ (Future Value Profit). Собственник определяет, что для получения дохода в 5000$ в будущем, нужно вложить в банк 2500$ по некоторой процентной ставке в настоящем. Значит, проект в настоящем экономит собственнику инвестиционные ресурсы в размере 2500$-1000$ (NPV=PVPr-PVI), т.к. вложив в проект 1000$, собственник получает тот же доход, что и вложив 2500$ в банк.

Рис.16.1. Логическая модель NPV

Экономическая сущность: 1)NPV показывает разницу в количестве денег которые необходимо положить в банк и количество инвестиций которые необходимо вложить в бизнес проект чтоб получить одинаковый экономический эффект. 2)NPV- показывает стоимость объекта определенный методом доходности т.е. чем больше прибыль тем больше стоимость объекта

Индекс доходности (PIx) показывает относительную выгоду использования инвестиций в проекте. Он определяется как отношение активов накопленных к концу расчетного периода по проекту к активам, которые обеспечивают инвестиции, имеющие темп роста на уровне барьерной ставки. Инвестиции эффективны, если PIx 1.

, где FVPr – запас дохода (накопленный доход от инвестиций проекта) по барьерной ставке на конец расчетного периода

Экономическая сущность: 1)PIx показывает, сколько долларов дохода приходится в проекте на доллар инвестиций (в сопоставимых ценах). 2) PIx показывает во сколько раз в конце расчетного периода доход, полученный в бизнесе, будет больше дохода по барьерной ставке.

Капитализация — присоединение к сумме действующего капитала нормы прибыли процента, выпуск акций и другие способы наращивания их капитальной базы.

Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени.