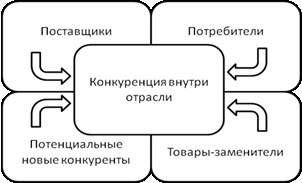

51. Анализ конкурентного потенциала отрасли методом 5-ти сил конкуренции м. Портера

1. Риск входа потенциальных конкурентов создает опасность прибыльности компании. Угроза возможного появления на рынке новых конкурентов зависит от двух факторов:

- реакции существующих конкурентов,

- наличия барьеров для входа в отрасль.

2. Соперничество существующих в отрасли компаний возможно по разным параметрам: по цене, качеству, ассортименту. Интенсивность конкуренции зависит от того, насколько активно участники отрасли пытаются изменить эти показатели.

3. Возможность покупателей «торговаться». Возможность покупателей «торговаться» представляет угрозу давления на цены из-за потребностей в лучшем качестве или сервисе. При этом под потребителями следует понимать не только конечных потребителей, но и промежуточных.

4. Возможность поставщиков «торговаться». Поставщики оказывают давление на участников рынка при заключении сделки, путем увеличения цены или снижения качества товаров.

5. Угроза заменяющих продуктов. Существование полностью заменяющих продуктов формирует конкурентную угрозу, ограничивающую цены компании и ее прибыльность. Товары-заменители представляют угрозу, когда их количество достаточно, цены доступны, потребительские свойства удовлетворительны, а переход к заменителям не сопряжен с чрезмерными расходами.

52. Структура и цели стратегического анализа внешней среды предприятия. Методы отраслевого и конкурентного анализа

Внешнюю среду оценивают по трем аспектам:

1. Есть ли изменения, существенные для фирмы?

2. Какие факторы содержат угрозу фирме?

3. Какие факторы позволят быстрее достичь целей за счет корректировки плана?

Обычно контролируют следующие угрозы и возможности

А) Экономические: темпы инфляции, уровни занятости, налоговые ставки.

Б) Политические: законы, указы, нормативные акты местных властей, отношение политиков к данному бизнесу, кредитная политика правительства и банков.

В) Рыночные: демография, жизненные циклы продукции, структура доходов и расходов населения, уровень конкуренции.

Г) Технологические изменения.

Д) Международные: колебания валютного курса и политики в странах-инвесторах или рынках, деятельность транснациональных корпораций.

Е) Конкурентов.

Есть много способов анализа их состояния. Самый простой подход – это 4 вопроса:

- Доволен ли конкурент настоящим положением?

- Какие вероятные шаги он предпримет?

- В чем уязвимость конкурента?

-Что может спровоцировать самые решительные действия конкурента?

Ж) Социокультурные: престиж предпринимательства, роль женщин, национальных меньшинств, движение в защиту потребителей.

Самые большие возможности содержатся в технологии; наибольшая опасность – в деятельности (конкуренции) зарубежных фирм.

53. Характеристика функций мотивации и её основных категорий (потребности, мотивы, стимулы)

Людей необходимо побуждать работать на организацию.

М отивация

– процесс побуждения себя и других к

деятельности для достижения личных

целей или целей организации.

отивация

– процесс побуждения себя и других к

деятельности для достижения личных

целей или целей организации.

Потребность – осознанное отсутствие чего-либо, вызывающее побуждение к действию. Потребности обычно разделяют на первичные (обычно физиологические, врожденные: дыхание, вода, сон, пища и секс) и вторичные (психологические по природе, осознаются с опытом: успех, уважение, привязанность, власть и потребность в принадлежности кому или чему-либо). Вторичные потребности более разнообразны, так как приобретенный опыт у людей очень различается.

Истинные побуждения, которые заставляют человека отдавать работе максимум усилий, определить не просто. Упрощенно, в теории менеджмента выделяют такие основания, необходимые для участия человека в трудовой деятельности:

наличие необходимости трудиться,

объективные (физиологические) возможности,

наличие профессиональной квалификации и способностей,

наличие мотивации.

При рассмотрении мотивации работника предполагается, что у него уже в той или иной степени наличествуют первые три условия участия в трудовой деятельности, так как эти условия трудно инициировать или управлять ими со стороны. Задача менеджера состоит, таким образом, в управлении четвертым фактором, применении мотивирования к человеку, в принципе готовому и способному трудиться.

Мотив – внутреннее побуждение, импульс, который заставляет человека поступать человека определённым образом.

Стимул – это прямое (чаще всего материальное) воздействие на человека. Стимул характеризуется тем, что он дает побудительный толчок к поведению, не определяя в какую сторону будет направлена активность работников.

Разработано несколько различных теорий мотивации. Основополагающие понятия там потребность (ощущаемый человеком недостаток чего-либо) и вознаграждение (все, что человек считает ценным для себя). Психологи установили, что именно потребности (побуждения) служат мотивом к действию. Структура их так же индивидуальна, как отпечатки пальцев. Одну и ту же потребность, например, утверждение собственного «я», разные люди удовлетворяют по-разному. Вознаграждение (то, что ценно данному человеку) - также очень специфично. Пример: чемодан, полный стодолларовых банкнот, воспринимается большинством людей как очень ценное вознаграждение, а для члена примитивного племени (например, Тасадей на Филиппинах) чемодан более ценен, чем находящиеся там деньги.