6.4. Анализ безубыточности многопродуктового производства

Подавляющее большинство предприятий выпускают не один, а множество видов продукции. Помимо вопроса о том, как достичь желаемого уровня прибыли, руководителям таких компаний приходится решать и проблему выбора оптимальных (с точки зрения прибыльности или по каким-то другим критериям) видов производимых товаром с учетом множества производственных ограничений. Рассмотрим методику анализа безубыточности многопродуктового производства на примере.

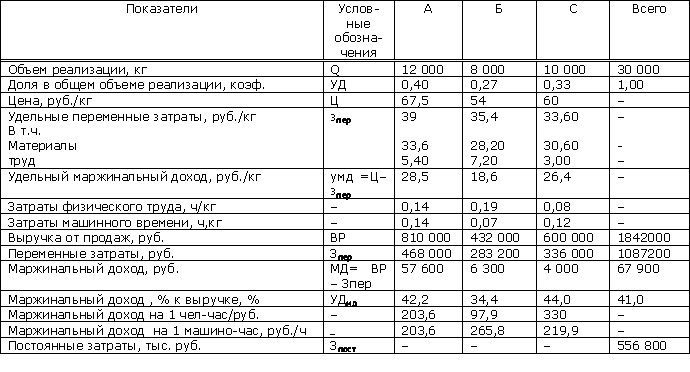

Пример. Предприятие «Восход» выпускает несколько видов замороженных полуфабрикатов. В настоящее время производятся следующие виды продукции: пельмени (А), блинчики (В) и вареники с творогом (С). При разработке плана работы на следующий месяц проводится анализ производственных показателей за предыдущий месяц с целью определить, какая корректировка этих показателей приведет к максимальному эффекту. Данные относительно выпуска за апрель 200х года приведены в табл..1.

Таблица 6.1.

Показатели работы предприятия «Восход» за апрель 200хг.

Рассчитаем точки безубыточности разных видов продукции при существующих объемах производства:

![]() ,

где

,

где

,

i = А, В, С.

,

i = А, В, С.

Величина среднего маржинального дохода на 1 кг продукции предприятия при сложившихся объемах реализации:

![]()

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень прибыли:

![]()

![]()

![]()

Видим, что уровень точек безубыточности для всех трех видов продукции лежит гораздо ниже сложившихся объемов производства, что является, безусловно, положительным для предприятия фактором. Таким образом, предприятие имеет достаточно широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном выпуске.

Начинать планирование дальнейшей деятельности предприятия следует с анализа прибыльности разных видов продукции с учетом рыночной ситуации и возможностей предприятия. Для начала следует определить наиболее прибыльный вид продукции. Сделать это можно на основе данных о маржинальном доходе. Если никаких (ни рыночных, ни технологических) ограничений для производства и реализации продукции нет, выпуск изделий с максимальным маржинальным доходом на единицу выпуска будет наиболее желательным способом расширения производства.

При наличии каких-либо ограничений выбор следует делать в пользу продукта с максимальным маржинальным доходом на единицу ограниченного ресурса.

Максимальный маржинальный доход на 1 кг продукции в примере – у пельменей, наивысшая доля маржинального дохода в выручке и маржинальный доход на один человеко-час — у вареников, а самый большой маржинальный доход на один час работы оборудования — у блинчиков.

Проводя анализ безубыточности, не следует забывать и о других факторах рыночной активности предприятия. Максимальный уровень прибыли не является единственной, а в большинстве случаев и главной целью предприятия. Отказ от производства одного или нескольких видов продукции из их общей номенклатуры может отрицательно сказаться на имидже, а в конечном итоге и на рыночной позиции производителя. В большинстве случаев широкая номенклатура выпуска является фактором укрепления рыночных позиций предприятия, поскольку разнообразие выпускаемой продукции позволяет привлечь к ней большее число покупателей. Возможно, выпуск наименее прибыльных, но оригинальных товаров (на предприятии «Восход» из примера такой продукцией были блинчики) влияет и на рост продаж других, более прибыльных видов продукции, привлекая внимание к торговой марке и фирме-производителю все новых и новых потребителей.

Кроме того, рынок не безграничен. Расширять производство и перераспределять ресурсы с одних видов продукции в пользу других можно только до тех пор, пока продукцию можно продать.

Ограничения по емкости рынка, вероятно, самые жесткие, поскольку для предприятия являются внешними и никакими усилиями самих предприятий изменены быть не могут.