14. Планирование то с использованием запасов финансовой прочности.

Планирование РТО с использованием показателя характеризующего запас финансовой прочности предполагает прежде всего расчет критического ТО и на его основе определение плановой в-ны ТО на будущей год. Расчеты производятся в след. последовательности: 1). Используются данные за отчетный год, определяется критический объем ТО

2). Рассчитывается запас финансовой прочности в % за отчетный год

3).Устанавливается плановая сумма постоянных издержек обращения на планируемый год.

4). Рассчитывается критический объем ТО на планируемый год.

5).Принимается значение показателя запаса финансовой прочности (ЗФП) на планируемый год.

6). Рассчитывается плановое значение ТО на планируемый год.

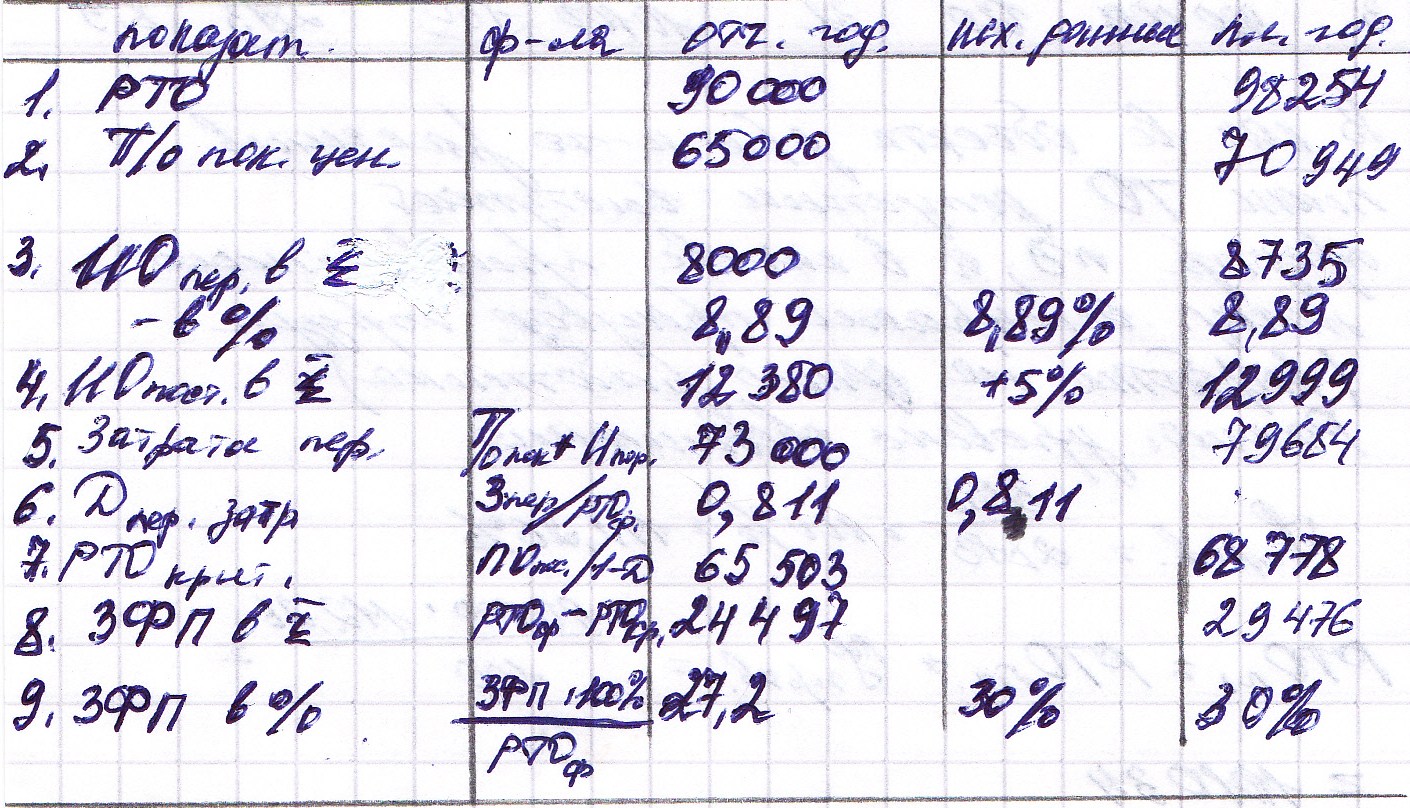

Если запас финансовой прочности состав. 30%, то ТОКрит.-70%=>ЗФП= ТОКрит.пл.×30% ∕70% = 68778×30∕70=29476

Таким образом получ. ТОКрит. 68778+29476=98254, отсюда затраты перемен. = ТО×0,811=98254×0,811=79684

ТО в покуп. ценах=Затрат. переем.- ИОпереем.= 79684-8735=70949

15. Метод комплексной увязки.

Метод комплексной увязки РТО с основными показателями хоз.деятельности предприятия основывается на определении целевой прибыли, т.е необходимой предприятию прибыли и желаемого уровня рентабельности продаж.

Целевая прибыль – это желаемая предприятию

прибыль, к-ая д.б реально достижима, её

потребность определяется развитием

материально-технической базы предприятия

необходимого пополнения оборотных

ср-в, осуществление дивидендной политики

предприятия. Уровень рентабельности

определяется отношением целевой прибыли

к РТО

![]() *

*

Опред.необход. разряд целевой прибыли и устанавливает для себя уровень рентабельности, либо исходя из достигнутого размера в отч. году, либо скорректировать его на планируемый год можно рассчитать плановый раз РТО.

*Например: Если уровень рентабельности составил 3% и его оставляют неизменным в планируемом году, а Σ целевой прибыли равна 2.900.000, то плановая в-на ТО 96667 т.р. 29.000 т.р ×100%∕ 3%= 96667т.р

РТО можно рассчитать исходя из предполагаемой суммы и уровня валового дохода УВД=(ВД∕100)/РТО, ВД=Σ ТН

Торговая надбавка (ТН) должна позволить предприятию возместить затраты и сформировать необходимую прибыль.

ΣТН=Пцел.+ИО=>УВД=(Пцел.+ИО)/РТО×100%

РТОпл.=(Пцел.+ИО)∕УВД×100%

Уровень ВД характеризует долю торговой надбавки в РТО. Предположим, что в планируемом году прибыль целевая будет равна 2900 ИО= 21400. Уровень ВД на предприятии составит 25%. РТОпл.=(2900+21400) / 25% ×100%= 97200.

Выбор оптимального варианта плана РТО на основе использования многовариантного подхода характеризует предприятию наиболее оптимальные параметры показателя на планируемый год.

16. Планирование структуры рто.

Планирование оборота по отдельным товарам и товарным группам в составе общего объема ТО. Планирование структуры РТО м.б осуществляться след. методами: 1) Планирование тем или иным методом реализации каждой товарной группы по сумме.

2).Планирование удельного веса каждой товарной группы в РТО ТП принятого за 100% ( метод скользящей средней)

3). Планирование с помощью коэф. эластичности

Кэл.=∆t ∕∆Т – отношение изменения частного к изменению общего