9. Анализ факторов влияющих на развитие РТО. Изменение объема и структуры РТО складывается под влиянием нескольких групп факторов.

1гр. Факторы, связанные с товарными ресурсами. 2гр. Факторы, связанные с трудовыми ресурсами и эффект. и использования. 3гр. Факторы, связанные с обеспечением предприятия материальными ресурсами и эфф. его использования. 4гр. Факторы, связанные с режимом работы предприятия, т.е с организ. деятельности торгового процесса.

При анализе влияния факторов 1 гр.

пользуются балансовой формулой ТО.

![]() ;

Зк –запасы на конец, ПВ-

прочие выбытия, П- поступления, ЗН-запасы

на начало. При этом анализе м.б

использоваться 2 основных метода: а)

метод разниц б)метод цепной подстановки

;

Зк –запасы на конец, ПВ-

прочие выбытия, П- поступления, ЗН-запасы

на начало. При этом анализе м.б

использоваться 2 основных метода: а)

метод разниц б)метод цепной подстановки

|

Прош. |

Отчет. |

+;- |

Влияние на РТО |

ЗН |

5 |

5 |

- |

- |

П |

25 |

30 |

+5 |

+5 |

Р |

23 |

28 |

+5 |

+5 |

ПВ |

2 |

1 |

-1 |

+1 |

Зк |

5 |

6 |

+1 |

-1 |

Анализируя влияние на ТО товарные ресурсы, необходимо иметь ввиду, что ТО формируется под влияние изменения кол-ва товарных ресурсов и в результате эффект. их использования, в частности эффект. использ. товарных запасов. Показат. эфф. использования товарных запасов явл. их оборачиваемость, чем быстрее оборачивается товар, тем больше м.б их реализовано, тем выше

в-на РТО. Оборачив..![]()

Оборачив. товарных запасов средняя

может характеризоваться 2-мя показателями:

1). Оборачив. товарных запасов в днях

![]()

2). Коэф. Оборачив. товарных запасов

Коэф. оборачив. показывает сколько раз

обернулся средний товар. запас за

отчетный период.

Коэф. оборачив. показывает сколько раз

обернулся средний товар. запас за

отчетный период.

![]() Так же можно проанализировать ТО методом

цепной подстановки

Так же можно проанализировать ТО методом

цепной подстановки

![]() -за

счет ТЗ

-за

счет ТЗ

![]() - за счет Кобор.

- за счет Кобор.

Условия: сначала эффек. использование

трудовых ресурсов явл. производительность

труда называется выработка

![]() Она показывает, сколько ТО пришлось на

1 работника предприятия. При значительных

отклонениях отчетных данных до базисных

при анализе ТО целесообразно применять

интегральный метод анализа, к-ый дает

более высокую степень точности в

расчетах.

Она показывает, сколько ТО пришлось на

1 работника предприятия. При значительных

отклонениях отчетных данных до базисных

при анализе ТО целесообразно применять

интегральный метод анализа, к-ый дает

более высокую степень точности в

расчетах.

1). Рассчитаем влияние на РТО изменения

численности работников

![]()

2).Рассчитаем влияние изменения выработки

на ТО

![]()

Влияние выработки на объем ТО м.б выявлено с помощью регрессионного анализа РТО=ƒ(В×Ч). Анализ факторов входящих в 3ю и 4-ю гр. (торговая площадь, режим работы, кол-во рабоч. дней, коэф. сменности и др) м.б выполнен методом цепной подстановки: РТО=SТЗ×КСМ×Д×Вна 1м2площ. ТЗ на 1 мес. ;

КСМ – коэф. сменности, Д – кол-во раб.дней

10. Индекс сезонности в анализе то.

Преполож. индексы сезонности рассчитан методом простой средней. Составили:

Iкв – 1,082; IIкв-0,905;

IIIкв. -0,882; IVкв.-

1,131. Амплитуда колебаний по году составит

113,1-88,2=24,9%. Для целей планирования сезон.

колеб. использ. след. образом : 1). Определим

сумму индексов сезонности к-ая должна

составить 4,0 или 400%. Если в результате

расчета тем или иным способом Σиндекс.

сезонности ≠ 400%, то необходимо рассчитать

коэф. корректир. и с его помощью уточнить

индексы сезонности Ккорр.=![]()

2). Вычислим сред. квартальное значение

ТО. Для расчета среднекварт. ТО

![]() например РТОКС=100.000/4=25.000. Рассчитаем

план ТО по кварталам с учетом индекса

сезонности Iкв=25×108,2/100=27,05

т.р

например РТОКС=100.000/4=25.000. Рассчитаем

план ТО по кварталам с учетом индекса

сезонности Iкв=25×108,2/100=27,05

т.р

IIкв=25×90,5/100=22,63 т.р; IIIкв.25×88,2/100=22,05 т.р.

IVкв=25×113,1/100=28,27 т.р.

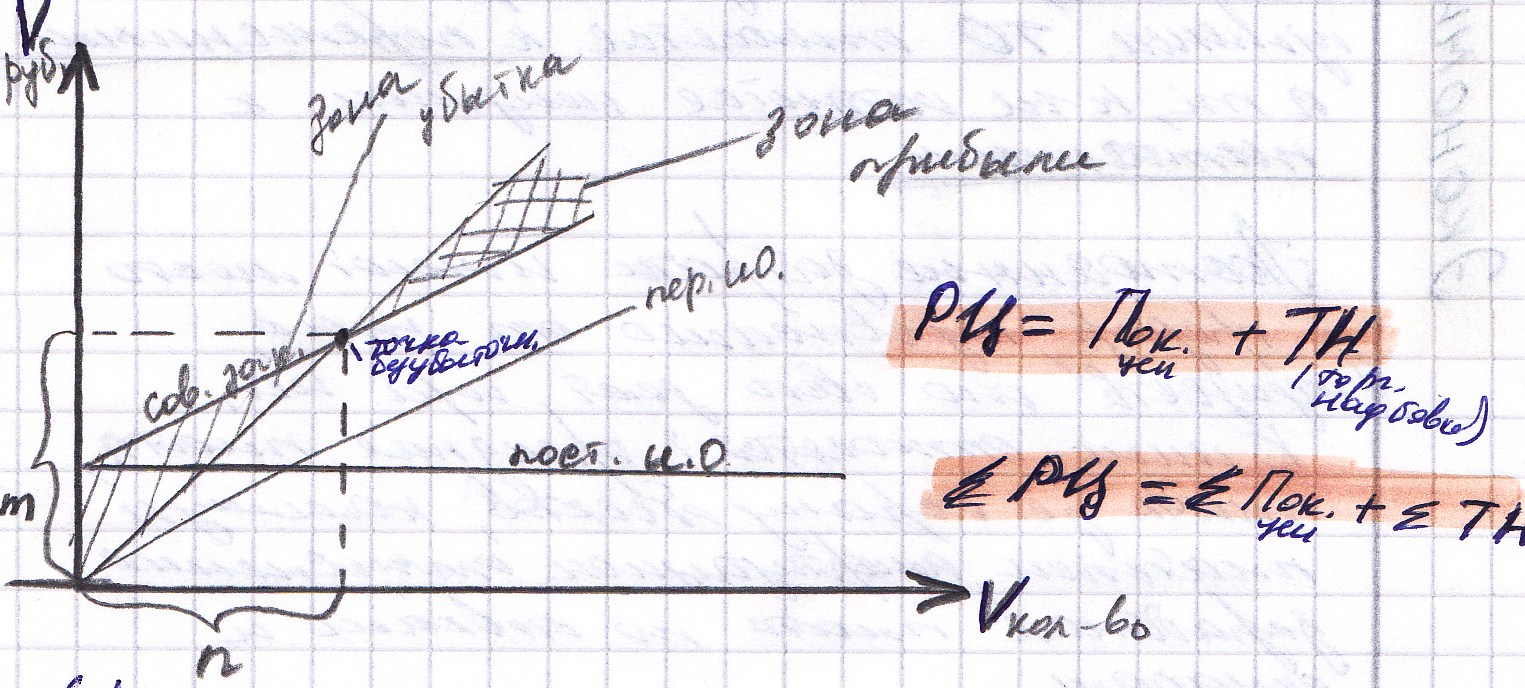

11. Расчет минимально необходимого объема то.

Планирование ТО целесообразно начать с определения объема, к-ый обеспечивал бы предприятию бы безубыточную деятельность. Такой размер ТО принято называть min необходимым или критический объемом ТО, поскольку за его нижней границей деятельности предприятия становится убыточной. Определение критического объема ТО сводится к расчету (·) безубыточности. Осуществляющая хоз. деятельность предприятия связано с определенными затратами, к-ые можно разделить на 2 гр: постоянные и переменные. В основе этого деления лежит отношение затрат к ТО. Затраты, к-ые изменяются пропорционально изменен. ТО относятся к переменным, а те, к-ые остаются, неизменны, к постоянным.

Постоянные затраты имеют место у предприятия независимо от того, осуществляет оно свою деятельность или нет. К ним относятся: арендная плата, плата за охрану объектов, коммунальные платежи, амортизационные отчисления, заработная плата по ставкам и окладам. Для того, чтобы возместить эти расходы, предприятие должно нести хотя бы какую- то min торговую деятельность, т.е осуществлять продажу товара. Для этого его необходимо закупить, доставить, подработать, подготовить к продаже и т.д, а это уже связано с переменными затратами. Поэтому таким образом переменные затраты будут складываться из затрат на закупку товара и издержки обращения переменных.

Затрат. перемен.=Затрат. на закуп. +ИОпер.

В предприятии розничной торговли затрат на закупку характеризуют в-ной ТО по покупным ценам. Затр.перем.=ТОпокуп.цен.+ИОпер.

При осуществлении хоз. деятельности общая сумма совокупных затрат будет складываться из затрат переменных и издержек постоянных.

Затр.сов.=(ТОпок.цен.+ИОперем.)=>Затрат.перем.+ИОпост.

(·) в к-ой линия РТО пересекается с линией совок. затрат явл. (·) безубыточности, все что находится ниже совокупных затрат явл. зоной убытка, то что выше – зона прибыли. РТО=ТОпок.цен.+ВД; ВД=ИОпереем.+ИОпост.+Пр. Теперь выразим критич. ТО:

РТОКрит.=Затрат. переем.+ИОпост.

![]() -доля

перемен. затрат в крит. ТО (Д).

-доля

перемен. затрат в крит. ТО (Д).

![]() ,

отсюда

,

отсюда

![]() =>

=>![]() .

Данная формула м.б использована для

расчета объема ТО обеспечив. безубыточную

деятельность предприятия, кроме того

имея информацию о в-не критического ТО,

можно установить запас финансовой

прочности предприятия как в абсолютных

единицах, так и в %(относит.). Запас

финансовой прочности в сумме определяется:

.

Данная формула м.б использована для

расчета объема ТО обеспечив. безубыточную

деятельность предприятия, кроме того

имея информацию о в-не критического ТО,

можно установить запас финансовой

прочности предприятия как в абсолютных

единицах, так и в %(относит.). Запас

финансовой прочности в сумме определяется:

ЗФП=РТОфактич. ценах-РТОКрит. – абсолютный

ЗФП=![]() - относит. (%).

- относит. (%).