1.2. Подходы к оценке персонала при выборе показателей эффективности деятельности

Перейдем к внутреннему содержанию и строению, образующих структуру системы оценки персонала в пространстве и времени.

Цель оценки отражает субъективные потребности, ожидания видения субъекта управления.

Субъект оценки – лицо, группа лиц, социальный институт, непосредственно или опосредованно разрабатывающие, проводящие оценку и использующие ее результаты.

Объект оценки – персонал или характеристики персонала.

Предмет оценки – часть объекта, которому приписывается ценность, или объекты, ценности которых сопоставляются.

Параметры оценки – выбор частных характеристик предмета, подлежащие оценке.

В процессе функционирования системы возможны взаимозаменяемость классификационных элементов внутри подсистем и взаимопроникновение составляющих их элементов. Функциональная организованность системы оценки персонала во времени показана как единство и последовательная актуализация трех ее подсистем: подготовительной, содержательной и заключительной. Здесь пояснения требует только конкретизация сущности представленных трех подходов в рамках содержательной подсистемы.

Первый, дескриптивный (от лат. discriptio — описание), подход опирается на описательные модели, обобщающие прошлый опыт и знания экспертов. Оценка в рамках данного подхода в конечном итоге сводится к единой точке зрения группы экспертов, которые являются носителями необходимой информации и знаний о природе объекта и способны дать развернутую, содержательную характеристику соответствия оцениваемого объекта эталону и в случае необходимости количественно определить степень выраженности того или иного качества. Применение такой оценки ценно в качестве составного элемента комплексной технологии оценки.

Диагностический (от лат. diagnosticos — различающий, способный распознавать) — широко распространенный термин, обозначающий специальное обследование, обычно предшествующее принятию решения о состоянии обследуемого объекта или воздействию, которое должно привести к желаемым изменениям. Реализуется посредством сбора данных об объекте исследования при помощи различных методов.

Третий подход - конструктивный (от лат. constructivus - служащий для построения, созидательный). Он опирается на модели, разработанные на основе экспериментальных исследований, и на методы, надежность и валидность которых либо совершенно не зависят от квалификации эксперта, либо зависят от неё в гораздо меньшей степени, чем в дескриптивном подходе. Данный подход требует обоснования конструктивной валидности методик - свойства, гарантирующего, что критерий оценки соответствует теоретическим конструктам принятой модели деятельности. Перспективность и практическая значимость нашей оценочной системы состоит в совместном использовании трех вышеуказанных подходов.

В практике управления накоплено огромное количество моделей по оценке результатов деятельности организации: от традиционных, фокус анализа которых направлен на выявление динамики финансовых показателей как интеграционного результата деятельности организации (EVA - Economic Value Added, модели финансового анализа, управленческого и бухгалтерского учета), до комплексных, которые на ряду с финансовыми параметрами оценивают оценивают также и «нефинансовые» параметры деятельности организации, обуславливающие ее будущую эффективность:

BSC-модель Нортона-Каплана. Модель управления результатами на основе Системы Сбалансированных Показателей (Balansed ScoreCard, BSC), которую предложили Р. Каплан (R. Kaplan) и Д. Нортон (D. Norton). Основное назначение данной концепции – воплотить стратегическое видение руководства в реальность, а также связать стратегии с оперативной деятельностью. BSC-модель отражает расширенные возможности системы управления путем добавления нефинансовых показателей в систему оценки результатов деятельности организации для достижения целей управления. Как правило, нефинансовые критерии тесно связаны с ключевыми факторами успеха, т.е. со стратегией.

BSC-модель Мейсела. Модель Лоренца Мейсела (Lawrence S. Maisel) была предложена в 1992 г. Мейсел определяет четыре перспективы, на основе которых должна быть оценена результативность деятельности предприятия. Одной из перспектив он предлагает перспективу «Человеческие ресурсы». В ней оценивают инновации, а также такие факторы, как образование и обучение, развитие клиентоориентированности и уровни предоставления услуг, компетентность и корпоративную культуру. Причина использования Л. Мейселом отдельной перспективы человеческих ресурсов заключается в том, что руководство предприятия должно быть более внимательным к своему персоналу и оценивать результативность не только процессов и систем, но и его сотрудников.

Пирамида результативности. К. МакНеЙр (С.J. McNair), P. Ланч (Richard L. Lunch), К. Kpocc (Kelvin F. Cross) в 1990 г. представили модель, каторую они назвали пирамидой результативности. Она построена на концепциях глобального управления качеством, промышленного инжиниринга и учета, основанного на «действиях». Под действиями понимается то, что выполняется людьми или машинами (оборудованием, механизмами, компьютерными системами) для удовлетворения потребителя.

Пирамида результативности на четырех различных ступенях показывает структуру предприятия, обеспечивающую двухсторонние коммуникации, необходимые для принятия решений на различных уровнях управления. Цели и показатели связывают стратегию предприятия с его оперативной деятельностью. Другими словами, цели передаются вниз по структуре организации, в то время как показатели собираются снизу вверх. На верхнем уровне руководство предприятия формулирует корпоративное видение. На втором уровне цели подразделений и дивизионов конкретизируются применительно к определенному рынку и финансовым показателям. Клиенты и акционеры определяют то, что следует оценивать. Третий уровень - фактически не организационный. Скорее он состоит из ряда направлений в пределах предприятия. Эти направления межфункциональны и пронизывают несколько структурных подразделений. Здесь цели и функции ориентирован на удовлетворение клиента и гибкость производства являются связующими звеньями между верхними и нижними уровнями пирамиды. Три цели этого уровня показывают направления измерения результативности в отношении двух рыночных целей и одной финансовой.

Модель ЕТ2М. Кристофер Адаме (С. Adams) и Питер Роберте (P. Roberts) в 1993 г. преддожили другую модель, которую назвали ЕТ2М («You are what you measure»). ЕТ2М аббревиатура от Effective Progress and Performance Measurement.

Согласно Адамсу-Робсртсу, важно, прежде всего, то, что организация делает в следующих четырех направлениях: обслуживание клиентов и рынков; совершенствование внутренних процессов (рост эффективности и рентабельности): управление изменениями и стратегией; собственность и свобода действий.

В соответствии с теорией стратегический менеджмент включает две последовательные фазы: формулирование стратегии и ее внедрение. Цель системы заключается не только в том, чтобы обеспечить внедрение стратегии организации, но и в том, чтобы формировать культуру, в которой постоянные изменения считаются нормой. Показатели результативноcти должны обеспечить руководителей, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью.

Отметим, что использование систем стратегического управления позволяет более полно представить реальное положение дел на предприятии. Это не означает, что финансовые показатели стали менее важными, а говорит о том, что их необходимо сбалансировать другими - нефинансовыми. Наиболее перспективной из этих концепций представляется ВSС-модель, позволяющая транслировать конкретную деятельность и стратегию в достаточно полный набор показателей, которые фактически чески образуют систему стратегического контроля и управления.

Можно сказать» что в самом общем виде BSC представляет собой систему стратегического управления организацией на основе измерения и оценки ее результативности по набору упорядоченных, сбалансированных показателей, подобранному таким образом, чтобы учесть все существенные аспекты её деятельности. Предлагается использовать четыре подсистемы:

финансы (financial perspective) - направление оценки, рассматривающие результативность деятельности организации с точки зрения отдачи на вложенный капитал;

клиенты (customer perspective) - оценка полезности товаров и услуг с точки зрения конечных потребителей;

внутренние бизнес-процессы (internal perspective) - оценка резутативности внутренней органюании бнзнес-процессов.

развитие и обучение (learning and growth perspective) –оценка человеческих ресурсов организации, способность персонала к восприятию новых идей, гибкость, ориентация на постоянное улучшение.

Следовательно, оценка в концепции управления по результатам - это не просто оценка уже достигнутых результатов деятельности (финансовая перспектива), но и оценка факторов, предпосылок, обусловливающих будущую результативность и эффективность посредством текущих «срезов» и измерений в целях осуществления правильных управленческих воздействий как залог их будущего состояния.

Глава 2. KPI и их применение в управлении персоналом

2.1. KPI: сущность, содержание, классификация

KPI (Key Performance Indicators) — система показателей, с помощью которой работодатели оценивают своих сотрудников. Она имеет много общего с обычным плановым подходом. С одним серьезным отличием: показатели работы каждого отдельного сотрудника привязывают к общим KPI всей компании (таким, как прибыль, рентабельность или капитализация). Цель системы — сделать так, чтобы действия сотрудников из разных служб не были противоречивыми и не тормозили работу специалистов из других подразделений. Каждый вносит вклад в общее дело, работает на достижение стоящих перед ним целей и в результате получает бонусы за их выполнение.

В крупных западных компаниях, где все прописано и детализировано до максимума, работа по системе KPI — хороший вариант для сотрудников. Специалист понимает, сколько, за что и когда он получит сверх оклада. И что входит в его оклад. Четкая, документированная информация о том, чего работодатель ждет от тебя, очень упрощает работу. Каждый сотрудник имеет персональные задачи и сроки их выполнения, а компания регулярно с помощью оценки контролирует его работу.

Во многих компаниях, помимо ежемесячного контроля, результаты всех KPI берутся за основу ежегодной оценки эффективности работы персонала. После проведения годовой оценки дирекция по персоналу составляет списки наиболее перспективных специалистов для зачисления их в кадровый резерв компании и повышения в должности.

Но если иностранцам в разработке целей помогает «головной офис», то отечественные работодатели, чтобы определить цели и задачи своих специалистов, поступают по-разному. Одни приглашают консультантов, другие обходятся собственными силами: KPI прописывает дирекция по персоналу. Поскольку ни первые, ни вторые особенностей работы каждого конкретного спеца не знают, бывает, что показатели формулируются неточно.

«На выходе» сотрудник сталкивается с тем, что его KPI оказываются невыполнимыми. Или, наоборот, такая система позволяют спецу найти законные «лазейки», чтобы особенно не напрягаться. IT-директор промышленного холдинга Александр вспоминает, что до внедрения KPI подчиненные ему «сисадмины» решали проблемы пользователей «по первому звонку». Теперь же, когда раздаются звонки типа «Помогите! Комп завис!» они реагируют «по-буржуйски». Требуют, чтобы написали заявку с сутью проблемы и передали ее старшему «сисадмину». Затем ее ставят в очередь на выполнение. «Да, я мог бы сделать это за три минуты, но это же нигде не будет зафиксировано. Какое мне дело до затруднений других сотрудников и подразделений? Оценивать-то меня будут по KPI, на достижение которых я мотивирован», — делится Александр.

Если шкала KPI составлена некорректно, результата от нее будет немного. Например, если KPI слишком много, влияние каждого на размер общего бонуса будет невелик. Экономист Людмила Смирнова говорит, что сначала у нее было примерно 20 KPI, но через год их сократили до пяти. «На большинство показателей приходилась незначительная доля бонуса, а для меня потеря 5% в бонусе не представляла особой значимости. 20-процентный вес KPI мотивирует гораздо эффективнее», — признается она.

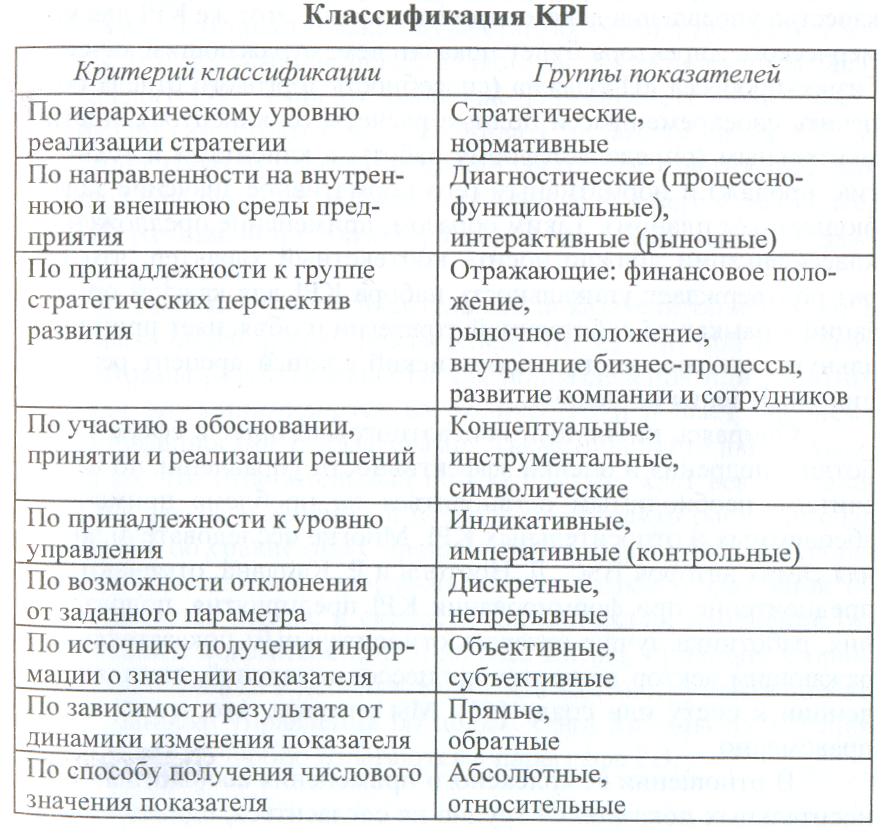

На сегодняшний день в научно-практической литературе не обозначилось единство взглядов авторов на сущность, назначение и методики формирования KPI. Также нет единства взглядов на типологию KPI, что существенно затрудняет в практике реализации управления по целям их использование в качестве инструмента согласования целей и оценки эффективности деятельности на разных этапах развития организаций и реализации ими различных стратегий.

Исходя из того, что KPI — это ключевые показатели деятельности, используемые в системе управления по целям, следует изначально сопоставить их с реализуемыми стратегиями, так как управление по целям - это вариант стратегического управления. Соответственно, каждому типу стратегий будут присущи свои ключевые факторы успеха организации, а значит, и специфические KPI. Вопросы типологии показателей результативности деятельности при различных стратегиях находят отражение в статье Ю. Вебера и У. Шеффера, где они подходят к разделению всех показателей на диагностические и интерактивные. В основу такого деления положен подход Р. Саймонса к классификации управленческих систем. Он выделяет «диагностические управленческие системы», которые «обеспечивают функционирование корпорации, не требуя постоянного внимания со стороны высшего и среднего менеджмента ... саморегулируются с помощью сигналов обратной связи и носят самостабилизирующий характер», а также «интерактивные управленческие системы», которые «требуют непрестанного участия менеджмента и постоянно "подгоняют" менеджеров корпорации, генерируя напряженность, и имеют характер расширяющей силы». По мнению этих исследователей, диагностические показатели отражают состояние системы управления «изнутри», показывают степень её упорядоченности, внутренней организационной эффективности, а интерактивные показатели отражают ситуацию контакта организации с внешней средой, степень воздействия на неё, полученные изменения в системе надстроек. В качестве примера диагностическими показателями можно считать скорость обработки одного заказа на складе, долю брака в производстве, оборачиваемость дебиторской задолженности, а примерами интерактивных показателей служат темпы роста рыночной доли, удовлетворенность клиентов, объём продаж новым клиентам.

С точки зрения использования показателей в процедурах принятия, обоснования и реализации решений их тоже можно классифицировать. Так, Д. Миллер считает, что «если применение показателя способствует общему пониманию хозяйственного положения и ситуации, в которой находятся участники процесса, влияет на образ мышления и поведение сотрудников, то этот вид их использования можно представить как концептуальный». Д. Миллер выделяет также показатели инструментальные, которые могут как использоваться в обосновании решений, так и служить базой для выбора конкретных действий, и символические, которые доводятся до работников, но последние не участвуют в их разработке и принятии решений, воспринимают данные показатели как «требование, спущенное свыше».

Если рассматривать форму выражения значения показателя, то можно выделить показатели дискретные и непрерывные.

Дискретные показатели могут выражаться словесным или числовым значениями из перечисляемого набора (да/нет, день недели, натуральное число). Использование подобных показателей имеет ограничения. В частности, иногда невозможно отразить степень достижения или недостижения результата при использовании значения «да/нет». Например, KPI «наличие жалоб от клиентов на скорость обслуживания», приобретая значение «да», свидетельствует о недостижении результата, но не отражает глубину и масштабы проблемы плохого обслуживания, ведь наличие одной незначительной жалобы и десяти существенных получат одно и то же отражение в виде значения «да».

Непрерывные показатели могут принимать определенное значение в заданном интервале, и диапазон их применения более широк. Примерами непрерывных KPI могут быть следующие показатели: объем производства или продаж, доля брака, сумма штрафов и пени, время разгрузки вагона.

По виду отражения влияния значения показателей на результат деятельности их можно разделить на прямые и обратные. Результат деятельности и отражающий его показатель находятся в определенной математической зависимости. Если увеличение значения показателя приводит к большей степени достижения результата, что является для организации желаемым состоянием, то зависимость результата от значения показателя будет прямой (чем больше, тем лучше). Примерами показателей с прямой зависимостью являются число постоянных клиентов, объем производства, доля рынка.

Подводя итоги обзора различных подходов к типологии KPI, предложим вариант их классификации (табл.1 ):

Таблица 1

Классификация KPI

Отечественные компании охотно копируют иностранные методы управления персоналом. Сегодня многие пытаются заставить своих сотрудников работать по системе KPI. Какие плюсы и минусы KPI и как работается в этой системе специалистам?

Недостатки системы

Один из главных минусов KPI заключается в том, что если подразделение плохо сработало, в зарплате могут потерять сразу все его сотрудники. Ведь персональные KPI связанны с ключевыми показателями всего отдела. «При систематическом недостижении плановых показателей сотрудник может быть понижен в должности. Поэтому KPI заставляет всегда быть в форме. Кто не выдерживает этого ритма, тот уходит сам», — отмечает г-н Арутюнян.

К недостаткам работы в системе KPI относится и то, что не все сотрудники могут напрямую влиять на стратегические KPI компании: «Если бонус зависит от чистой прибыли и продаж, вряд ли, сидя в офисе, секретарь или экономист смогут на него повлиять».

По наблюдению HR-менеджеров, очень часто в российских компаниях система мотивации по KPI является «однобокой»: все, что сотрудник перевыполнит, — это просто хорошо выполненная работа, за которую он получает зарплату, а за недовыполнение его лишают какой-то части оклада. Или другой вариант: система ключевых показателей внедряется, а привязка к программе мотивации работы сотрудников не происходит.

Также можно отметить, что работу технических специалистов (бухгалтеров, инженеров, программистов) проще описывать должностной инструкцией. А подобрать для них справедливую «линейку» KPI очень сложно.

И еще. Нужно учитывать, что планирование и расчеты KPI отнимают время. Начальник отдела логистики транспортной компании Роман недоволен тем, что введение этой системы обернулось для него дополнительными часами работы. «Теперь по окончании каждого месяца мне приходится тратить время на выставление и подсчеты KPI всех своих подчиненных. Все показатели приходится согласовывать с дирекцией по персоналу. При этом за вычисление размеров бонусов премию мне не доплачивают», — жалуется он.

По наблюдениям специалистов по УП, переход на систему KPI обычно сопровождается волнениями среди сотрудников: одни нововведение «тихо саботируют», другие полностью не принимают его и покидают компанию. «Сложно сразу поменять свои привычки, порядок выполнения функций, привыкнуть к новым условиям оплаты труда», — поясняет она.

Новым сотрудникам проще, чем старожилам. Если HR-менеджер доступно растолкует новичку, за что в компании платятся бонусы, тот, скорее всего, нормально воспримет работу по этой системе.

Плюсы KPI:

Размер бонуса сотрудника напрямую зависит от выполнения его персональных KPI.

За каждым закреплена ответственность за определенный участок работы.

Сотрудник видит свой вклад в достижении общей цели компании.

Итого: Система KPI сулит специалистам четкие цели работы и прозрачные бонусы. Но показатели могут оказаться недостижимыми, а переход на такую систему — болезненным.