Вертикальный и горизонтальный анализ пассивов и активов за 2009г.

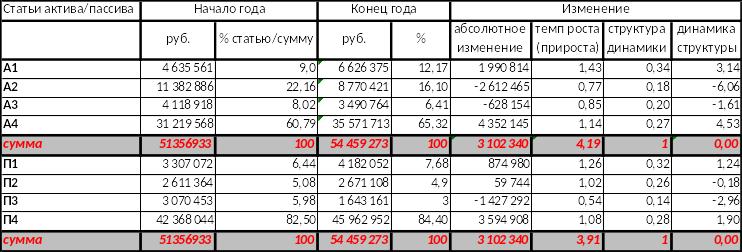

Вертикальный анализ активов.

1)Проведем анализ оборотных и внеоборотных средств.

Для того чтобы предприятие было успешно доля его оборотных средств должна быть больше доли внеоборотных, это связанно с тем ,что последние относятся к труднореализуемым активам и они не приносят таких доходов как оборотные средства, а также за счет оборотных средств формируется платежеспособность компании.

Как и в 2008г. внеоборотные средства составляют основную часть активов компании около 65%. Но так как анализируемая фирма это Самарский филиал ВТГК этот показатель не будет являться отрицательным.

Из показателей видно, что компания по сравнению с предыдущим годом увеличила как процент внеоборотных средств так и все оборотные средства, что говорит о том, что предприятие активно развивается и вкладывает деньги в новое строительство. А также внеоборотные средства увеличились за счет увеличения долгосрочных финансовых вложений. Доля основных средств уменьшилась, но незавершенное строительство увеличилось, это означает что компания расширяет свои границы и ведет успешную деятельность.

2) Анализ структуры мобильных запасов.

Анализ доли и структуры запасов.

Удельный вес запасов в структуре активов на конец 2009г. занимает 6% от общей доли по сравнению с 8% в начале, т.е. по сравнению с предыдущим годом этот показатель уменьшился. Незначительная доля запасов в структуре активов объясняется особенностями производственной деятельности компании. По сравнению с началом года уменьшение запасов и готовой продукции положительно сказалось на денежных средствах компании которые увеличились почти на 3 раза, у них самый большой темп роста за год. Увеличение денежных средств, как наиболее ликвидных активов хорошо сказывается на платежеспособности компании. С каждым годом компания становиться все более ликвидная.

Доля дебиторской задолжности.

Доля дебиторской задолжности на начало 2009г. составила 22% от общей доли активов. По сравнению с началом года она уменьшилась примерно на 25%. Это очень хороший знак потому что проводимая политика компании приносит свои результаты, и за счет уменьшения дебиторской задолжности возросла доля денежных средств компании. Благодаря уменьшению дебиторской задолжности возрастает показатель тукущей ликвидности.

Вертикальный анализ пассивов.

1 )Соотношение собственного и заемного капитала.

Как мы видим удельный вес пассивов Волжской территориальной генерирующей компании приходится на собственный капитал около 83% в начале года и его увеличение до 84% в конце.

У компании хватает собственных средств для расширения и развития производства, потому что собственный капитал превышает заемный. Это указывает о положительной перспективе компании. Даже увеличении капитала на 1% говорит об успешной деятельности приносящей достаточную прибыль, чтобы позволить себе не прибегать в большой степени к заемным средствам.

2)Структура заемного капитала, активов и пассивов

У ВТГК общая доля всего заемного капитала к концу 2009г. не превышало 15% от общей доли, что на 2% меньше чем в предыдущем году. это означает что компании в еще большей степени перестает нуждаться в заемном капитале. На это указывает уменьшение долгосрочных пассивов почти в 2 раза. К концу 2009г. с увеличением, как денежных средств так и собственного капитала компания решается погасить часть долгосрочных обязательств, тем самым убирая с себя бремя должника.

При анализе дебиторской и кредиторской задолжности можно у видеть ,что в конце 2009г. дебиторка превышала кредиторскую задолжность в 2 раза. Это указывает на то, что компания полностью платежеспособна и что она может в полном размере перекрыть наиболее срочные обязательства. За счет уменьшения дебиторской задолжности к концу года была погашена большая часть долгосрочных обязательств. Кредиторская задолжность хоть и возросла она не намного изменила общую картину дел. У компании все равно достаточно средств, чтобы погасить долг.

Собственный капитал больше внеоборотных активов, это означает что активы сформированы за счет собственных средств. Это в свою очередь тоже повышает ликвидность компании, в общем (45 962 952руб. > 35 571 713руб.).