Обработка информации (составление аналитических таблиц и агрегированных форм отчетности):

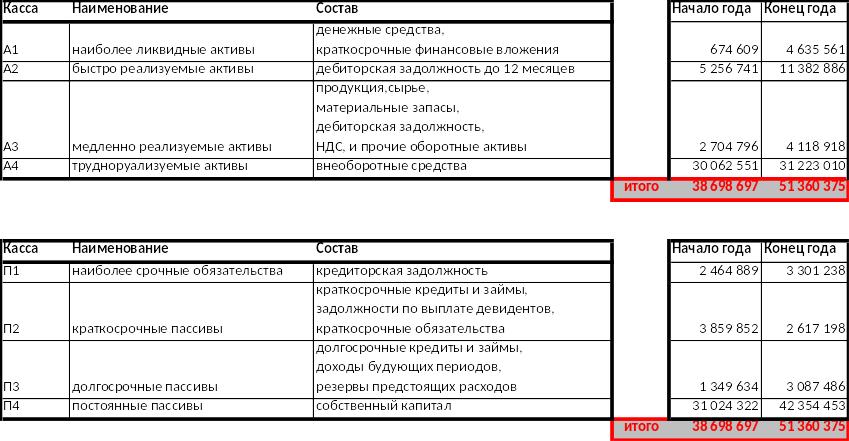

Для активов распределение выглядит следующим образом:

Касса |

Наименование |

Состав |

А1 |

наиболее ликвидные активы |

денежные средства, краткосрочные финансовые вложения |

А2 |

быстро реализуемые активы |

дебиторская задолженность до 12 месяцев |

А3 |

медленно реализуемые активы |

продукция,сырье, материальные запасы, дебиторская задолженность, НДС, и прочие оборотные активы |

А4 |

труднореализуемые активы |

внеоборотные средства |

|

|

|

Для пассивов распределение выглядит следующим образом: |

||

|

|

|

Касса |

Наименование |

Состав |

П1 |

наиболее срочные обязательства |

кредиторская задолженность |

П2 |

краткосрочные пассивы |

краткосрочные кредиты и займы, задолженности по выплате дивидендов, краткосрочные обязательства |

П3 |

долгосрочные пассивы |

долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов |

П4 |

постоянные пассивы |

собственный капитал |

Агрегированный баланс за 2008г.

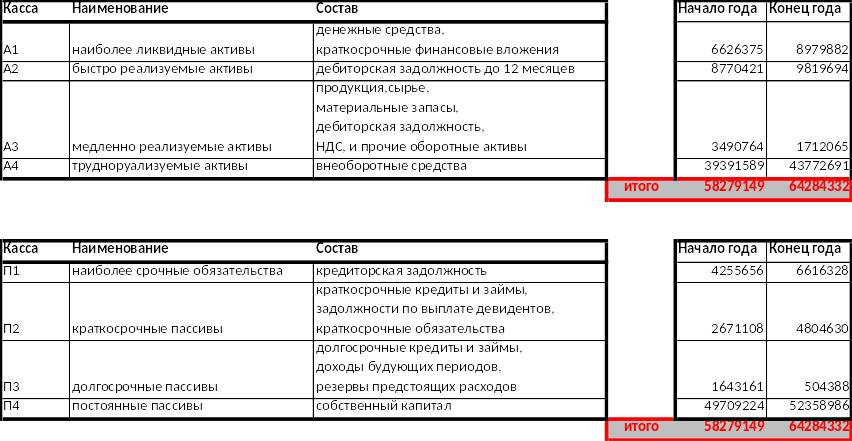

Агрегированный баланс за 2009г

Агрегированный баланс за 2010г.

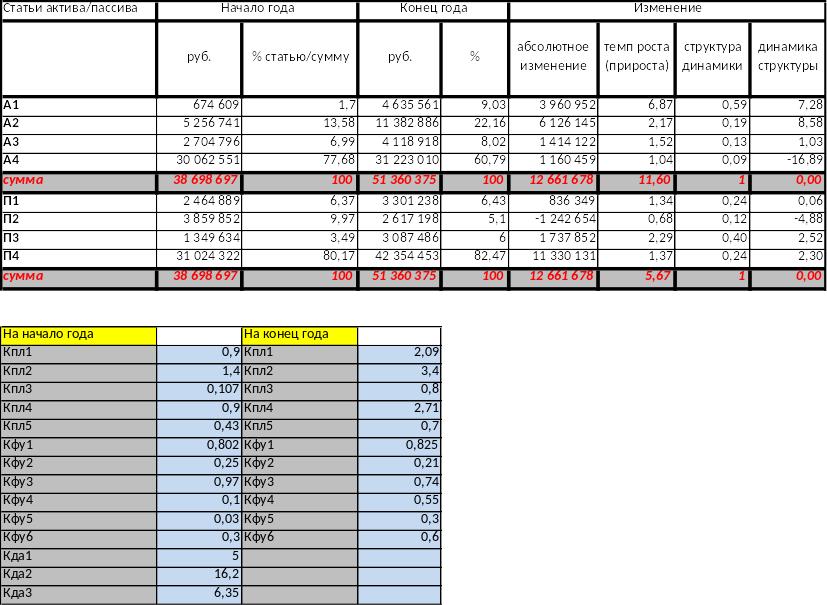

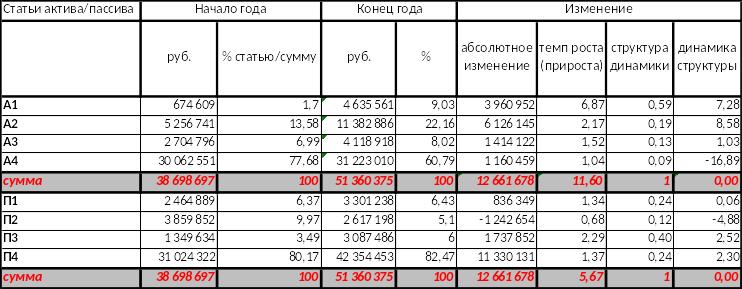

Вертикальный и горизонтальный анализ активов и пассивов 2008г.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ активов

1)Проведем анализ оборотных и внеоборотных средств.

Для того чтобы предприятие было успешно доля его оборотных средств должна быть больше доли внеоборотных, это связанно с тем ,что последние относятся к труднореализуемым активам и они не приносят таких доходов как оборотные средства.

Из диаграмм видно, что внеоборотные средства превышают оборотные средства приблизительно в несколько раз. Но так как анализируемая фирма это Самарский филиал ОАО «Волжская территориальная генерирующая компания» (ТГК-7). Основной вид деятельности компании – производство тепловой и электрической энергии, продажа электроэнергии на оптовом рынке, теплоснабжение бытовых и промышленных потребителей. Этот показатель не будет являться отрицательным.

Из показателей видно, что компания по сравнению с предыдущим годом увеличила как процент внеоборотных средств так и все оборотные средства, что говорит о том, что предприятие активно развивается и вкладывает деньги в новое строительство, увеличилась доля незавершенного строительства. Но так как процент средств слишком большой компания выставила на продажу некоторые свои здания и гаражи которые не используются.

2) Анализ структуры мобильных запасов.

Анализ доли и структуры запасов.

Удельный вес запасов в структуре активов на 2008г. занимает 8% от общей доли, т.е. по сравнению с предыдущим годом этот показатель увеличился. Незначительная доля запасов в структуре активов объясняется особенностями производственной деятельности компании. По сравнению с началом года увеличение запасов и готовой продукции положительно сказалось на денежных средствах компании которые тоже увеличились, у них самый большой темп роста за год. Увеличение денежных средств, как наиболее ликвидных активов хорошо сказывается на платежеспособности компании, тем более в таких размерах.

Доля дебиторской задолжности.

Доля дебиторской задолжности на конец 2008г. составила 22% от общей доли активов. По сравнению с началом года она возросла почти в 2 раза. С одной стороны это хороший показатель того, что предприятие работает и предоставляет рассрочки. Но с другой стороны увеличение дебиторской задолжности может плохо сказаться на платежеспособности компании в целом. Так как по своей специфике предприятие занимается очень крупным производством для нее целесообразнее выбрать метод пряника для своих должников, такие как отсрочки и бонусы. Судебные разбирательства займут слишком много времени и сил, дело в том что предприятие не должно отвлекаться на столь долгое время от основного производства.