24) Денежная масса — это запас денег в государстве.

Денежная масса обслуживает движение денежных потоков, называемых денежным обращением.

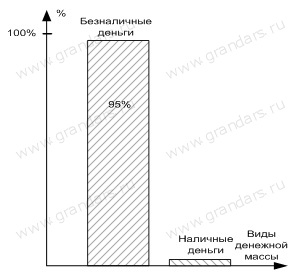

Совокупность всех денег в данной стране у правительства, фирм, банков, граждан, на счетах, в пути, в кошельках, в «чулках» и т.п. формирует национальную денежную массу. Денежное обращение как совокупность денежных потоков делится на наличное и безналичное. В странах с развитой рыночной экономикой безналичное обращение намного превышает наличное (рис. 14):

Рис. 14. Соотношение наличной и безналичной денежной массы в развитой стране

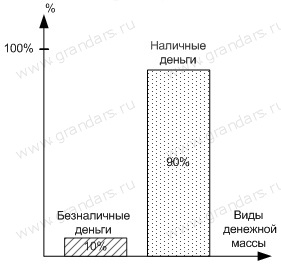

В странах с ненадежной банковской системой и неразвитым рыночным хозяйством соотношение наличной и безналичной денежной массы выглядит иначе (рис. 15):

Рис. 15. Соотношение наличной и безналичной денежной массы в развивающейся экономике

Понятие ликвидности употребляется не только по отношению к денежной системе, но и к кредитно-банковской, международной валютной, системе платежных балансов и т. д. Ликвидность по отношению к деньгам — это их свойство быть использованными своим владельцем для немедленного приобретения необходимых благ. В зависимости от конкретной формы, в которой существуют деньги (наличные и безналичные), усиливается, или, напротив, снижается ликвидность денег. Так, наличные деньги намного ликвиднее безналичных, а в безналичной денежной массе деньги на текущих счетах, которые можно использовать посредством чеков, переводов, кредитных карточек, гораздо ликвиднее денег на срочных вкладах, так как на последних существует временное ограничение, в течение которого владелец счета не может воспользоваться всей суммой вклада, а лишь процентами по нему.

Ликвидность различных форм денег по степени возрастания ликвидности:

Деньги на срочных и сберегательных банковских вкладах;

Деньги на вкладах до востребования (текущих) чеки, векселя, платежные поручения, кредитные карточки, электронные деньги, дорожные чеки;

Наличные деньги, банкноты, ассигнации, казначейские билеты, разменная монета, ценные бумаги;

25) кредитная система современного общества.операции банков и их влияние на денежное предложение.денежный мультипликатор.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

Современная кредитная система, которая является основным элементом рынка ссудных капиталов, состоит из следующих основных институциональных звеньев, или ярусов:

I. Центральный банк, государственные и полугосударственные банки.

II. Банковский сектор:

♦ коммерческие банки,

♦ сберегательные банки,

♦ инвестиционные банки,

♦ ипотечные банки,

♦ специализированные торговые банки, банкирские дома.

III. Страховой сектор;

♦ страховые компании,

♦ пенсионные фонды.

IV. Специализированные небанковские кредитно-финансовые институты:

♦ инвестиционные компании,

♦ финансовые компании,

♦ благотворительные фонды,

♦ трастовые отделы коммерческих банков,

♦ ссудо-сберегательные ассоциации,

♦ кредитные союзы.

ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР — числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в денежно-кредитную систему; величина мультипликатора обратно пропорциональна норме резервирования, используемой в денежно-кредитной системе. Денежный мультипликатор называют также банковским.