14. Основні показники оцінки рентабельності, їх характеристика

2. Основні показники рентабельності підприємства: рентабельність продажів, рентабельність активів, рентабельність власного капіталу, рентабельність інвестицій, рентабельність продукції, темпи приросту власного капіталу.

Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких основнихпоказників (коефіцієнтів):

рентабельність продажів; рентабельність активів;

рентабельність власного капіталу; рентабельність інвестицій;

рентабельність діяльності; рентабельність продукції.

Рентабельність продажів розраховується як відношення чистого прибутку підприємства до чистого доходу від реалізації і характеризує ефективність продажів пдприємства.

Рентабельність активів розраховується як відношення чистого прибутку підприємства до середньорічної вартості активів і характеризує ефективність використання активів підприємства.

Рентабельність власного капіталу розраховується як відношення чистого прибутку підприємства до середньорічної вартості власного капіталу і характеризує ефективність вкладення коштів до даного підприємства.

Рентабельність інвестицій - розраховується як відношення суми чистого прибутку та виплачених процентів до суми власного і довгострокового позикового капіталу середнього за період.

Показує, яку віддачу мають власники акціонерного капіталу та утримувачі довгострокового боргу компанії.

Рентабельність продукції розраховується як відношення чистого доходу від реалізації продукції (робіт, послуг) до собівартості і характеризує прибутковість господарської діяльності підприємства від основної діяльності.

Стійкість підприємства, види стійкості, фактори, що впливають на її рівень.

Умовою життєздатності підприємства й основою його розвитку в конкурентному ринку є стабільність (стійкість). На неї впливають різні причини - як внутрішні, так і зовнішні:

1)виробництво дешевої продукції та надання послуг, які мають попит;

2)міцне становище підприємства на ринку;

3)високий рівень матеріально-технічної оснащеності виробництва і застосування передових технологій;

4)налагодженість економічних зв'язків із партнерами;

5)ритмічність кругообігу засобів;

6)ефективність господарських і фінансових операцій;

7)незначний ступінь ризику в процесі здійснення виробничої і фінансової діяльності тощо.

Таке розмаїття причин, що впливають на діяльність ринкового підприємства, зумовлює різні аспекти його стійкості, зокрема загальний, ціновий, фінансовий, а залежно від факторів, що впливають на неї, — внутрішній і зовнішній аспекти.

Внутрішня стійкість підприємства відображає такий стан його трудового потенціалу, матеріально-речової й вартісної (грошової) структур виробництва і таку його динаміку, при якій забезпечуються стабільно високі натурально-речові й фінансові результати функціонування підприємства. В основі досягнення внутрішньої стійкості підприємства лежить своєчасне й гнучке управління внутрішніми і зовнішніми факторами його діяльності.

У свою чергу, зовнішню щодо суб'єкта господарювання стійкість слід визначати на основі стабільності економічного середовища, в рамках якого здійснюються його операції. Вона досягається відповідним макроекономічним регулюванням ринкової економіки.

Загальна стійкість підприємства може бути забезпечена лише за умови стабільної реалізації (звичайно, своєчасної оплати за поставлену продукцію, надані послуги, виконані роботи) й одержання виручки, достатньої за обсягом, щоб виконати свої зобов'язання перед бюджетом, розрахуватися з постачальниками, кредиторами, працівниками тощо. Іншими словами, загальна стійкість підприємства передбачає насамперед такий рух його грошових потоків, який забезпечує постійне перевищення доходів над витратами.

Аналіз абсолютних показників фінансової стійкості.

В ході виробничого процесу на підприємствах здійснюється постійне поповнення товарно-матеріальних цінностей. З цією метою використовуються як власні, так і запозичені джерела. Вивчаючи надлишок або нестачу коштів для формування запасів, встановлюються абсолютні показники фінансової стійкості.

Для детального відображення різноманітних видів джерел в формуванні запасів використовується певна система показників:

наявність власних оборотних коштів на кінець розрахункового періоду:

ВОК = ВК – НЕА, (1)

де, ВОК – власні оборотні кошти;

ВК – власний капітал,

НЕА – необоротні активи.

Аналіз фінансової стійкості на певну дату дозволяє встановити, на скільки раціонально підприємство керує власними та запозиченими коштами на протязі періоду, який передував цій даті.

В ході виробничого процесу на підприємствах здійснюється постійне поповнення товарно-матеріальних цінностей. З цією метою використовуються як власні, так і запозичені джерела. Вивчаючи надлишок або нестачу коштів для формування запасів, встановлюються абсолютні показники фінансової стійкості.

Фінансова стійкість підприємства характеризується станом власних і залучених засобів і оцінюється за допомогою системи фінансових коефіцієнтів. Інформаційною базою для розрахунку є статі активу і пасиву бухгалтерського балансу.

Аналіз здійснюється шляхом розрахунку і порівняння окремих показників з базовими, а також вивчення динаміки їх змін за певний період.Базовими показниками можуть бути: значення показників за попередній період; значення показників аналогічних фірм; середньогалузеві значення показників.

Типи фінансової стійкості (абсолютний, нормальний, нестійкий, кризовий фін. стан), їх характеристика. Причини неплатежів.

Абсолютна стійкість фінансового стану. Характеризується нерівністю 33<ВОК. Це співвідношення показує, що всі запаси повністю покриваються власними оборотними коштами, тобто підприємство не залежить від зовнішніх кредиторів. Така ситуація трапляється вкрай рідко і, як правило, її не можна розглядати як позитивну, бо за цих умов адміністрація не має можливості використати зовнішні джерела коштів для основної діяльності. Нормальний стан для підприємства, коли частка власних оборотних коштів становить трохи вище 50%.

Нормальна стійкість фінансового стану підприємства належить до другого типу, який гарантує його платоспроможність. Характеризується нерівністю ВОК<33<ІФЗ, де ІФЗ – джерела формування запасів. Для покриття запасів використовуються різноманітні джерела коштів – власні і залучені.

Третьому типу фінансового стану відповідає його нестійкість, шо є порушенням платоспроможності підприємства. Характеризується нерівністю 33>ІФЗ. Це співвідношення говорить про те, що підприємство для покриття частини своїх запасів повинно звертатися до додаткових джерел покриття, що не є доцільним.

Для четвертого типу властивий кризовий фінансовий стан, при якому підприємство перебуває на грані банкрутства, оскільки у даній ситуації грошові кошти, короткострокові цінні папери й дебіторська заборгованість підприємства навіть не покривають його кредиторської заборгованості й прострочених позик.

Фінансова стійкість вважається нормальною (допустимою), якщо величини короткострокових кредитів й позичкових коштів, що залучені для формування запасів і затрат, не перевищують сумарної вартості виробничих запасів і готової продукції (найбільш ліквідної частини запасів і затрат). У випадку, коли зазначені умови не виконуються, фінансова нестійкість набуває характеру ненормальної і веде до істотного погіршення фінансового стану.

Фінансова стійкість підприємства визначається за таких умов, коли власні й залучені ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів.

Аналіз джерел формування, структури та розміщення оборотного капіталу.

Фінансовий стан підприємства значною мірою залежить від раціональності формування джерел фінансування, тобто від того, які кошти має підприємство у своєму розпорядженні, кому підприємство зобов'язане за ці кошти і куди вони вкладені. Тому аналізу джерел формування капіталу необхідно приділяти належну увагу.

Характеристика співвідношень між власним та позиковим капіталом і розкриває сутність фінансового стану підприємства.

Власний капітал є основою самостійності і незалежності підприємства. Але необхідно враховувати, що фінансування лише за рахунок власних коштів не завжди вигідно для підприємств, зокрема в тих випадках, якщо виробництво має сезонний характер. Тоді в окремі періоди часу на рахунках у банку будуть накопичуватися великі суми коштів, а в інші періоди підприємство відчуватиме їх нестачу. Окрім того, необхідно мати на увазі, що якщо ціни на фінансові ресурси невисокі, а підприємство може забезпечити більш високий рівень віддачі на вкладений капітал (чим платить за кредитні ресурси), то, залучаючи в свій оборот позикові кошти, воно може підвищити рентабельність власного (позикового) капіталу.

У той же час, якщо кошти підприємства сформовані в основному за рахунок короткострокових кредитів та кредиторської заборгованості, то його фінансовий стан буде нестійким, тому що з цими коштами необхідна постійна оперативна робота, спрямована на контроль за своєчасним поверненням їх і на залучення в оборот на нетривалий час інших коштів.

Оскільки в теперішній час «ціна» такого важливого для підприємств джерела формування капіталу, як кредити банків, зростає, то постає питання про доцільність користування банківськими кредитами.

При розрахунках з постачальниками та підрядчиками плата за тимчасове користування коштами кредиторів, як правило, не стягується: якщо згідно з договором передбачена оплата через «й» днів після одержання (відвантаження) продукції, значить підприємство-покупець одержало безвідсотковий кредит на строк «й» днів. Деякі підприємства широко використовують таку можливість. Насправді, що більший строк має заборгованість, то менший її реальний розмір з урахуванням інфляційних процесів. Але щодо кредитоспроможності, недотримання встановлених договором строків оплати - погана практика, оскільки потенційні кредитори можуть негативно вирішити питання про надання нового кредиту.

Таким чином, від того, наскільки оптимальним буде співвідношення власного і позикового капіталів, якою буде «ціна» останнього, значною мірою залежить фінансовий стан підприємства. Аналіз структури власних і позикових коштів, їх співвідношення дає можливість оцінити рівень раціональності формування джерел фінансування діяльності підприємства, його ринкової стійкості. А це вкрай важливо для постачальників ресурсів, зокрема для банків, при вивченні фінансового ризику і для самого підприємства при визначенні перспективного варіанта організації фінансів та формуванні фінансової стратегії.

Види стратегії фінансування поточних активів: ідеальна, агресивна, консервативна, компромісна.

В теорії фінансового менеджменту прийнято виділяти різні стратегії фінансування поточних активів в залежності від відношення фінансового менеджера до вибору джерел покриття варійованої частини оборотних активів.

Відомі чотири моделі стратегіх фінансування поточних активів: ідеальна, агресивна, консервативна, компромісна.

Ідеальна модель побудована виходячи з понять “поточні активи” та “поточні зобов”язання”. Термін “ідеальний” означає не в прямому значенні ідеал, а рівність поточних активів з короткостроковими зобов”язаннями. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів, тобто ця модель має такий вигляд:

сяДП = НА, де

ДП – довгострокові пасиви

НА - необоротні активи

Довгострокові пасиви включають: власні кошти (статутний капітал, додатковий капітал, резервний капіта, нерозподілений прибуток) та запозичені (довгострокові кредити банку, інші довгострокові позичкі).

Необоротні активи включають: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість (заборгованість за майно), відстрочені податкові активи, інші необоротні активи.

В реальному житті ця модель практично не зустрічається через те, що вона найбільш ризикована, оскільки при несприятливих умовах (наприклад, коли треба розрахуватися зі всіма кредиторами одночасно) підприємство може опинитися перед необхідністю продажу частини основних засобів для покриття поточної кредиторської заборгованості. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів.

Агресивна модель фінансування поточних активів полягає в тому, що довгострокові пасиви є джерелом покриття необоротних активів та постійної частини поточних активів, тобто їх мінімуму, який необхідний для здійснення господарської діяльності. В цьому разі варійована частина поточних активів в повному обсязі покривається короткостроковою кредиторською заборгованістю.

З позиції ліквідності ця стратегія також є ризикованою, оскільки в практичній діяльності обмежуватися лише мінімумом на поточних активів не можливо. Агресивна модель фінансування поточних активів має такий вигляд:

ДП + ПА + ПЧ, де

ДП – довгострокові пасиви;

ПА – необоротні активи;

ПЧ – постійна частина оборотних активів (норматив оборотних коштів).

Аналіз дебіторської та кредиторської заборгованості.

Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан підприємства. Значення аналізу дебіторської заборгованості особливо зростає в період інфляції, коли іммобілізація власних оборотних активів стає дуже невигідною.

Джерело аналізу - баланс підприємства; для внутрішнього аналізу застосовуються також дані аналітичного обліку.

У найзагальнішому вигляді зміни в обсязі дебіторської та кредиторської заборгованості за звітний період можуть бути охарактеризовані даними горизонтального та вертикального аналізу балансу.

Особливу увагу в процесі аналізу дебіторської заборгованості приділяють статті "Дебіторська заборгованість за товари, роботи, послуги", яка має найбільшу питому вагу в загальній сумі дебіторської заборгованості.

Згідно з національними стандартами бухгалтерського обліку ця дебіторська заборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних та безнадійних боргів.

Регулярне ведення такої відомості дає змогу бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів для усунення простроченої заборгованості. Цей аналіз здійснюється за даними внутрішньої звітності підприємства і використовується для потреб управління. Але, як відомо, для зовнішніх користувачів інформації також дуже важливий стан дебіторської заборгованості підприємства, бо зростання її завжди свідчить про фінансову нестабільність. За даними бухгалтерської звітності можна визначити низку показників, що характеризують стан дебіторської заборгованості.

Методика аналізу показників оборотності дебіторської заборгованості: дані за звітний період порівнюють з даними за минулий рік (або інший звітний період), визначають зміни і вивчають причини цих змін, їхню якісну характеристику. Деякі показники за минулий період (оборотність дебіторської заборгованості, або відношення середньої величини дебіторської заборгованості до виручки від реалізації) переносяться з розрахунку, складеного за підсумками минулого року чи іншого виробничого періоду.

Аналіз оборотності та ефективності використання коштів.

Ефективне використання фінансових ресурсів визначається їх оборотністю. Термін "оборотний капітал" (або в практиці роботи українських підприємств "оборотні кошти") характеризує поточні активи підприємства.

Розміри і джерела поповнення власних оборотних коштів щорічно відображаються у фінансовому плані.

Фінансовий стан підприємства залежить від того, наскільки швидко кошти, вкладені в активи, перетворюються на реальні гроші.

Найважливіші показники господарської діяльності підприємства - прибуток і обсяг реалізованої продукції - безпосередньо залежать від швидкості обертання оборотних коштів.

Прискорення обертання оборотних коштів має велике значення для забезпечення стабільності фінансового стану підприємства, що пояснюється трьома основними причинами.

По-перше, від швидкості обертання коштів залежить розмір річного обороту, бо підприємство, що має невеликий обсяг оборотних коштів, але ефективніше їх використовує, здатне робити такий самий оборот, як і підприємство з більшим обсягом коштів, але з меншою швидкістю обертання.

По-друге, з оборотністю пов'язано відносну величину витрат, зменшення яких знижує собівартість одиниці продукції.

По-третє, прискорення обороту на тій чи тій стадії кругообороту коштів (наприклад, скорочення часу перебування матеріалів на складі) змушує прискорити оборот на інших стадіях.

Слід наголосити, що робота за умов ринку і повної господарської самостійності не скасовує необхідності планування (нормування) оборотних коштів.

Обов'язковість використання нормативів, установлених вищою за рівнем організацією, залежить від їх економічної доцільності. Якщо нормативи використовуються в рамках внутрішнього аналізу, то їх дотримання треба контролювати. У процесі аналізу з'ясовуються причини утворення понаднормативних або менших за нормативи оборотних коштів. Аналіз нормованих оборотних коштів проводиться як в цілому, так і за окремими балансовими статтями, всередині статей - за групами, усередині груп - за видами для виявлення змін або недостач цінностей. Стан виробничих запасів аналізують за даними аналітичного обліку сировини, матеріалів, палива та інших цінностей, що його ведуть на складах матеріально відповідальні особи і бухгалтерія.

Незавершене виробництво аналізується за фактичними даними про залишки напівфабрикатів і деталей у кожному цеху (коморі, на робочому місці) із залученням даних про норми та запаси кожного виду деталей і напівфабрикатів. Аналіз запасів готової продукції проводиться також за даними аналітичного обліку складів. При цьому перевіряється, чи немає продукції, яка тривалий час зберігається на складі, яку не відвантажено через низьку якість, втрату товарного вигляду, за браком попиту.

Необхідно визначити запас за кожним видом оборотних коштів у днях. Для цього наявний залишок ділять на їх середню витрату. Часто нормативів оборотних коштів не дотримуються через їх недостатню обґрунтованість. Тому у випадках, коли відхилення від нормативів неможливо точно пояснити, потрібно перевірити правильність розрахунку нормативів.

Для обґрунтованої оцінки стану оборотних коштів аналізують передовсім їхню динаміку, бо балансові залишки оборотних коштів на кінець року, як правило, є нижчими, ніж на певні поточні дати, оскільки перед складанням кінцевого балансу перевіряється його реальність з допомогою проведення інвентаризації, результатом якої є, як правило, списання різних витрат, не виявлених протягом року. Аналізуючи стан нормованих оборотних коштів на підприємстві, необхідно зазначити, що й перевищення нормативів також негативно впливає на фінансовий стан, оскільки означає "перетягування" коштів із позапланових джерел, призводить до зростання кредиторської заборгованості.

Аналіз динаміки та структури джерел фінансових ресурсів підприємства.

Велика кількість показників, що характеризують фінансові результати діяльності підприємства, створює методичні ускладнення їх системного розгляду. Різниця у призначенні показників ускладнює вибір з них кожним учасником товарного обміну тих з них, що в найбільшій мірі задовільняють його потреби в інформації про реальний стан даного підприємства. Адміністрацію підприємства, наприклад, цікавить величина отриманого пробутку та його структура, а також фактори, що впливають на її величину. Податкові інстанції зацікавлені в отриманні достовірної інформації про всі складові балансового прибутку: прибутку від реалізації продукції, прибутку від реалізації майна, позареалізаційних результатах діяльності підприємства та ін. Аналіз кожної складової прибутку підприємства має конкретний характер, тому він дозволяє установникам та акціонерам вибирати напрямки активізації діяльності підприємства. Іншим учасникам ринкових відносин аналіз прибутку дозволяє виробити необхідну стратегію поведінки, спрямовану на мінімізацію втрат та фінансового ризику від інвестування у дане підприємство.

Обов`язковими елементами фінансового аналізу діяльності підприємства є дослідження динаміки та структури фінансових результатів його діяльності, приклад якого наведено у таблиці 3.1. (див. Додаток 3.), де проаналізовано прибуток відкритого акціонерного товариства “Поліграф-Коллегіум” (Київ, Україна).

Дані, які містяться в таблиці 3.1. свідчать про те, що у звітному періоді підприємство збільшило виручку від реалізації, водночас збільшивши виробничі витрати, при чому відносний приріст витрат перевищує приріст реалізації. Балансовий прибуток скоротився на 13%. Негативним фактором скорочення балансового прибутку виявилося зменшення реалізації за рахунок обсягу реалізації та відносне зростання витрат на виробництво продукції.

Оцінка раціональності співвідношення власних і залучених коштів.

Розрізняють також фінансування за рахунок власних і залучених коштів. До залучених коштів належать ті, які треба повертати, тобто:

- банківські кредити;

- позики інших підприємств;

- кошти від випуску векселів та інших боргових зобов’язань;

- кошти від емісії та реалізації цінних паперів, які належать підприємству;

- ноземні інвестиції.

Решта коштів виступає як власний капітал. При цьому кожне підприємство повинне забезпечувати оптимальне співвідношення власного й залученого капіталу.

Фінансовий стан підприємства багато в чому залежить від того, які ресурси воно має в своєму розпорядженні і куди вони вкладені. По степені приналежності капітал, що використовується поділяється на власний і позичений. По тривалості використання розрізняють капітал довгостроковий постійний і короткостроковий.

Необхідність у власному капіталі обумовлена вимогами самофінансування підприємств. Він є основою самостійності і незалежності підприємств. Однак слід враховувати, що фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідно для нього, особливо в тих випадках, якщо виробництво носить сезонний характер. Тоді в окремі періоди будуть накопичуватись великі кошти на рахунках в банку, а в інші періоди їх буде не вистачати. Крім того, слід мати на увазі, що якщо ціни на фінансові ресурси невисокі, а підприємство може забезпечити більш вищий рівень віддачі на вкладений капітал, ніж платить за кредитні ресурси, то залучаючи запозичені засоби, воно може підвищити рентабельність власного капіталу.

В той же час якщо засоби підприємства створені в основному за рахунок короткострокових зобов'язань, то його фінансове становище буде нестійким, так як з капіталами короткострокового використання необхідна постійна оперативна робота, направлена на контроль за своєчасним поверненням їх і на залучення в обіг на нетривалий час інших капіталів.

Отже, від того, наскільки оптимальне співвідношення власного і залученого капіталу, багато в чому залежить фінансове становище підприємства.

В зв'язку з цим важливими показниками, які характеризують ринкову стійкість підприємства є:

-коефіцієнт фінансової автономності (незалежності) або питома вага власного капіталу в загальній сумі капіталу;

-коефіцієнт фінансової залежності (частка залученого капіталу);

-плече фінансового важеля або коефіцієнт фінансового ризику (відношення залученого капіталу)

При внутрішньому аналізі фінансового стану підприємства необхідно дослідити динаміку і структуру власного і залученого капіталу, вияснити причини змін окремих його складових і дати оцінку цим змінам за звітний період.

Залучення позикових коштів в оборот підприємства є нормальним явищем. Це сприяє тимчасовому покращанню фінансового стану при умові, що засоби не заморожуються на тривалий час в обороті і своєчасно повертаються. В зворотному випадку може виникнути прострочена кредиторська заборгованість, що в кінцевому випадку призводить до виплати штрафів, санкцій та погіршання фінансового стану. В нашому випадку залучення позикових коштів дало змогу розрахуватись за товари, роботи, послуги та з дочірніми підприємствами. Все ж на підприємстві зросла інша кредиторська заборгованість: розрахунки з бюджетом, з оплати праці, з іншими кредиторами.

Отже, розумні розміри використання залученого капіталу здатні покращити фінансовий стан підприємства, а надмірне - погіршити його. Погіршання фінансового стану в свою чергу призводить до зниження рівня фінансово-господарської стабільності.

Оцінка ефективності використання власного і залученого капіталу. Ефект фінансового важеля.

Ефект фінансового важеля показує, на скільки відсотків збільшується рентабельність власного капіталу за рахунок залучення позичкових коштів в оборот підприємства

Ефект фінансового важеля складається з двох компонентів:

1) різниці між рентабельністю інвестованого капіталу після сплати податку і ставкою

відсотка за кредити;

2) плеча фінансового важеля, тобто відношення: ПК/ ВК.

Аналіз використання капіталу підприємства доповнюється, як правило, оцінкою ефективності використання власного і позиченого капіталу. Для оцінки ефективності використання капіталу використовуються три основних показники доходності: Загальна рентабельність інвестованого капіталу.

Ставка рентабельності позиченого капіталу.

Ставка рентабельності власного капіталу.

Показники прибутковості та їх характеристика.

Показники прибутковості. У процесі фінансового аналізу підприємницької діяльності передовсім важливо знати, наскільки ефективно використовувались у звітному році усі засоби (кошти), які забезпечили отримання конкретного прибутку. Для комплексного вимірювання прибутковості підприємства використовуються такі три показники.

Показник прибутковості власного капіталу (Кпвк) — відношення чистого прибутку (Пч) до власного капіталу (Квл)

Для аналізу прибутковості підприємства доцільно використовувати комплекс показників. Перш за все, це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку.

Чистий прибуток аналізованого підприємства на початок року становив 1015,6 тис.грн., а на кінець року – 790,0 тис.грн. або на 22,2% менше. Це негативно характеризує прибутковість підприємства.

Крім абсолютного показника – чистого прибутку – для характеристики підприємства використовується також комплекс відносних показників. Це такі показники:

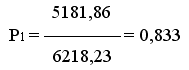

1. Рентабельність реалізованої продукції (Р1) визначається як частка від ділення чистого доходу від реалізації продукції. У нашому прикладі:

- за звітний період

- за минулий період

Отже, рентабельність реалізованої продукції у звітному році залишилася на рівні минулого року.

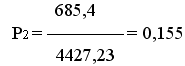

Рентабельність операційної діяльності (Р2) визначається як частка від ділення фінансового результату від операційної діяльності на виручку від реалізації продукції: - за звітний період

-

за минулий період

-

за минулий період

Отже,

рентабельність операційної діяльності

у звітному році зросла порівняно із

минулим роком з 0,155 до 0,165, що позитивно

характеризує прибутковість операційної

діяльності.

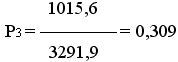

3. Рентабельність основного

капіталу (Р3) – визначається як частка

від ділення чистого прибутку підприємства

на підсумок балансу:

за звітний

період

Отже,

рентабельність операційної діяльності

у звітному році зросла порівняно із

минулим роком з 0,155 до 0,165, що позитивно

характеризує прибутковість операційної

діяльності.

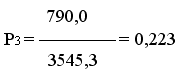

3. Рентабельність основного

капіталу (Р3) – визначається як частка

від ділення чистого прибутку підприємства

на підсумок балансу:

за звітний

період

-

за минулий період

-

за минулий період

Отже,

рентабельність основного капіталу у

звітному періоді зросла порівняно з

минулим періодом з 0,223 до 0,309, що позитивно

характеризує тенденції у прибутковості

підприємства.

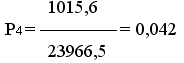

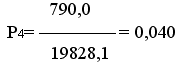

4. Рентабельність

власного капіталу (Р4) – визначається

як частка від ділення чистого прибутку

на середню вартість власного капіталу:

за

звітний період

Отже,

рентабельність основного капіталу у

звітному періоді зросла порівняно з

минулим періодом з 0,223 до 0,309, що позитивно

характеризує тенденції у прибутковості

підприємства.

4. Рентабельність

власного капіталу (Р4) – визначається

як частка від ділення чистого прибутку

на середню вартість власного капіталу:

за

звітний період

-

за минулий період

-

за минулий період

Отже,

і цей показник рентабельності у звітному

періоді порівняно з минулим періодом

збільшився з 0,040 до 0,042, то є тенденцією

позитивною.

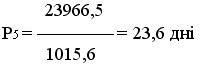

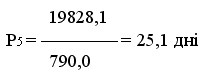

5. Період окупності

власного капіталу (Р5) визначається як

частка від ділення середньої вартості

власного капіталу на чистий прибуток:

за

звітний період

Отже,

і цей показник рентабельності у звітному

періоді порівняно з минулим періодом

збільшився з 0,040 до 0,042, то є тенденцією

позитивною.

5. Період окупності

власного капіталу (Р5) визначається як

частка від ділення середньої вартості

власного капіталу на чистий прибуток:

за

звітний період

-

за минулий період

-

за минулий період

Отже,

період окупності власного капіталу у

звітному періоді порівняно з минулим

періодом знизився з 25,1 до 23,6 дня або на

6%, що також є тенденцією позитивною.

При

високих темпах інфляції визначення

показників прибутковості підприємства

доцільно здійснювати по даних балансу

та звіту про фінансові результати,

скоригованих на індекс інфляції.

Отже,

період окупності власного капіталу у

звітному періоді порівняно з минулим

періодом знизився з 25,1 до 23,6 дня або на

6%, що також є тенденцією позитивною.

При

високих темпах інфляції визначення

показників прибутковості підприємства

доцільно здійснювати по даних балансу

та звіту про фінансові результати,

скоригованих на індекс інфляції.

Аналіз банкрутства підприємства

Під банкрутством розуміється встановлена у судовому порядку фінансова неспроможність боржника здійснювати платежі за своїми забов’язанями. До стану банкрутства підприємство може призвести погіршення усіх показників, які визначають його фінансову стійкість тому саме на них базується аналіз ймовірності настання такого стану.

Щоб дати оцінку ймовірності банкрутства підприємства, треба побудувати певний інтегральний показник, який би включав в себе найважливіші характеристики фінансової стійкості. Для цієї мети можна рекомендувати такий набір показників фінансової стійкості підприємства.

рентабельність капіталу за «чистим прибутком»;

рентабельність продукції;

оборотність коштів, вкладених в оборотні активи;

Для оцінки загрози банкрутства необхідно провести аналіз фінансового стану підприємства. При цьому насамперед слід перевірити його сумарну кредиторську заборгованість. Адже справа про банкрутство порушується арбітражним судом, якщо безспірні вимоги кредитора (кредиторів) до боржника сукупно становлять не менше ніж триста мінімальних розмірів заробітної плати, які не були задоволені боржником протягом трьох місяців після встановленого для їх погашення строку.

Для аналізу фінансового стану аудитори використовують методики, які не завжди є доступними для всього кола осіб, задіяних у процедурі провадження у справі про банкрутство. Однак фінансисту підприємства доцільно знати основні критерії, за допомогою яких можна було б самостійно зробити висновок щодо визнання підприємства банкрутом на підставі даних його балансу. Зокрема встановити, чи дійсно це підприємство є неплатоспроможним, або перевірити достовірність висновку щодо визнання підприємства банкрутом на підставі даних ліквідаційного балансу. У цьому випадку можна використати методику ДПА, яка передбачає розрахунок таких параметрів:

1. Коефіцієнт покриття (Кп) характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року і визначається відношенням оборотних активів підприємства до поточних зобов'язань.

2. Коефіцієнт забезпечення власними коштами (Кз.к) характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стабільності, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до фактичної вартості наявних у підприємства оборотних коштів виробничих запасів, незавершеного будівництва, готової продукції, коштів, дебіторської заборгованості та інших оборотних активів.

3. Коефіцієнт абсолютної ліквідності (Ка.л) характеризує негайну готовність підприємства погасити свою заборгованість і визначається як відношення суми коштів підприємства до суми поточних зобов'язань.