ФУНКЦИИ УПРАВЛЕНИЯ И СВЯЗУЮЩИЕ ПРОЦЕССЫ

Планирование в системе менеджмента

Планирование – это функция менеджмента, связанная с определением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для достижения поставленных целей. Это система принимаемых управленческих решений, которые заменяют рыночные механизмы во внутренней деятельности фирмы.

План – система целевых показателей развития объекта, отражающих:

− ожидаемые результаты и направления их использования;

− распределение ресурсов, необходимых для достижения ожидаемых результатов;

− этапы и способы достижения ожидаемых результатов.

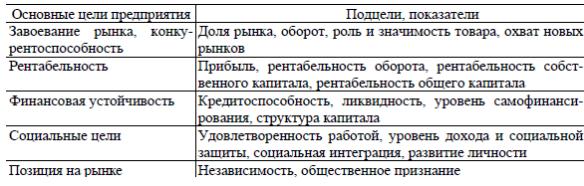

Цели – это параметры деятельности фирмы, достижение которых обусловлено ее миссией и на реализацию которых направлена ее хозяйственная деятельность. В табл. представлены примеры целей организации.

Таблица 13.1.1. Цели организации

Цели должны быть:

• актуальные,

• реалистичные,

• конкретные, поддающиеся количественной и/или качественной оценке в процессе их постановки и достижения,

• контролируемые.

Чем четче сформулированы цели, тем конкретнее может быть разработан план.

Цели предприятия должны быть взаимоувязаны, упорядочены в соответствии с их приоритетностью и подчинены основной, главной цели, т. е. выстроены в дерево целей.

Цели увязываются через количественные показатели, как в пределах подразделений, так и по всему предприятию. Одновременно происходит уточнение приоритетов и согласование ресурсов.

Виды планирования: долгосрочное планирование, программирование, бюджетное планирование.

Долгосрочное планирование – разработка плана агрегированных показателей деятельности компании (доходы, расходы, выпуск основных видов продукции, показатели обеспеченности ключевыми ресурсами на срок не менее 3–5 лет).

Программирование – разработка программ по основным направлениям деятельности, включающих определение потребности в ресурсах (производственная программа, программы НИОКР, программы модернизации производственной инфраструктуры, др.).

Бюджетное планирование – это разработка плана деятельности в денежном выражении, обычно показывающего планируемую величину дохода, которая должна быть достигнута, расходы (которые должны быть понижены в течение планируемого периода) и капитал, который необходимо привлечь для достижения этой цели (определение Института дипломированных управляющих по управленческому учету США). Функции бюджета состоят в планировании операций, координации, стимулировании руководителей к достижению целей, контроле текущей деятельности, а также в обучении менеджеров.

Иерархия задач планирования. Классификации планов: горизонт планирования; степень детализации. Существует несколько взглядов на иерархию задач планирования. С точки зрения горизонта планирования, эти задачи делят на:

• долгосрочные (более 5 лет);

• перспективные и стратегические (3–5 лет);

• текущие (1–2 года);

• оперативные (квартал, месяц, неделя, сутки, смена);

•диспетчерские (сменное планирование и организация выполнения сменных планов).

По степени детализации выделяют следующие виды планирования:

• объемное – определение производственной мощности предприятия, определение номенклатуры и трудоемкости, составление производственной программы и баланса ресурсов;

• объемно-календарное – согласование планов по объему выпуска и по времени, формирование производственной программы с привязкой к срокам запуска/выпуска;

• оперативное – составление детального графика производства и выпуска продукции с учетом имеющихся ресурсов. (Обратите внимание на то, что термин «оперативное планирование» по-разному используется одновременно в двух этих классификациях.)

Уровни внутрифирменного планирования. Выделяют три уровня внутрифирменного планирования: корпоративный (фирма в целом), уровень бизнес-единицы, функциональный уровень. На корпоративном уровне определяются цели, стратегии, политика фирмы в различных областях ее хозяйственной деятельности. Сложность формирования корпоративных планов связана с тем, что на этом уровне происходит перераспределение финансовых потоков внутри фирмы в соответствии с поставленными корпоративными целями.

На уровне бизнес-единицы осуществляется планирование деятельности в рамках, выбранных на корпоративном уровне направлений развития бизнес-единицы.

Важнейшей проблемой планирования на функциональном уровне (производство, маркетинг и сбыт, финансы, прочее) является необходимость согласования функциональных планов между собой и с корпоративным планом. Функциональный план – комплекс решений по реализации заданной функции в рамках общей стратегии фирмы.

Методы планирования. Методы планирования – способы и приемы разработки и обоснования плановых документов.

В практике планирования выделяют три направления планирования:

Прогрессивное планирование («снизу вверх»). Планирование осуществляется от низших уровней иерархии управления предприятия к высшим.

Структурные подразделения (низшие звенья) сами составляют детальные планы своей работы, которые впоследствии согласуются на верхней ступени и интегрируются в план предприятия.

Традиционное планирование («сверху вниз»). Планирование осуществляется, исходя из плана предприятия, путем детализации его показателей сверху вниз по иерархии управления. Структурные подразделения должны преобразовать поступающие к ним планы вышестоящих уровней в планы своих подразделений (т. е. адаптировать, детализировать план и конкретизировать исполнителей).

Круговое планирование (встречное). Это синтез рассмотренных выше способов. Разработка плана осуществляется в два этапа.

На первом этапе (сверху вниз) производится текущее планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный план по системе детализированных показателей. При этом в планы включаются наиболее удачные решения.

Совокупность методов можно разделить на методы предплановых исследований и собственно методы планирования.

1. Балансовый метод исходит из того, что каждый вид продукции, работы или услуги является, с одной стороны, результатом какой-либо деятельности, а с другой – ресурсом для потребления и позволяет планомерно устанавливать и увязывать натурально-вещественные и стоимостные пропорции.

Баланс (фр.) – «весы, равновесие». Сущность каждого баланса заключается в обеспечении количественных соответствий между ресурсами и потребностями, хозяйственными мероприятиями и ожидаемыми результатами.

Обоснование плана производства балансовым методом осуществляется путем составления балансов, в которых предварительно определяются потребности и источники удовлетворения этих потребностей. Затем выявленные ресурсы увязываются с расчетными потребностями, т. е. балансируются.

Поскольку совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей – распределение их по степени значимости на первоочередные, менее важные и т. д.

Выделяются балансы материальные, трудовые и финансовые.