Використання інформації бухгалтерського обліку зобов'язань при проведенні економічного аналізу

Бутинець. Бухгалтерський фінансовий облік

Інформація щодо зобов'язань використовується для аналізу ліквідності підприємства, при цьому групування зобов'язань здійснюється на найбільш термінові, короткострокові, довгострокові і постійні зобов'язання. Аналіз кредиторської заборгованості проводиться при аналізі ділової активності підприємства. Вивчення стану короткострокових розрахунків з кредиторами (без розрахунків за короткостроковими кредитами і позиками) і оцінка забезпечення поточних боргових зобов'язань засобами погашення є важливим напрямом управління фінансовим станом підприємства є. При цьому здійснюється вивчення складу і структури мобільних платіжних засобів короткострокових фінансових зобов'язань перед кредиторами, які можуть бути джерелами швидкого реального погашення кредиторської заборгованості. В якості мобільних джерел погашення короткострокових боргових зобов'язань виступають суми грошових коштів, короткострокові фінансові вкладення, а також короткострокова дебіторська заборгованість. Певний інтерес викликає порівняння абсолютних сум платіжних ресурсів та фінансових зобов'язань за розрахунками з кредиторами (крім розрахунків за кредитами та позиками). Причому зближення платіжних ресурсів і фінансових зобов'язань багато в чому здійснюється за рахунок дебіторської заборгованості і, таким чином, прискорення надходження платіжних засобів від покупців та замовників завжди є важливим резервом підвищення фінансової стійкості підприємства. Для оперативної оцінки фінансової стійкості підприємства в короткостроковому режимі управління більш доцільно застосовувати співвідношення не всієї, а лише поточної короткострокової кредиторської і дебіторської заборгованості. Аналіз ефективності використання трудових ресурсів потребує даних з бухгалтерських рахунків: 64 "Розрахунки за податками й платежами", 65 "Розрахунки за страхуванням" та 66 "Розрахунки з оплати праці" та для оцінки фінансової стійкості підприємства.

Облік довгострокових позик

Бутинець. Бухгалтерський фінансовий облік

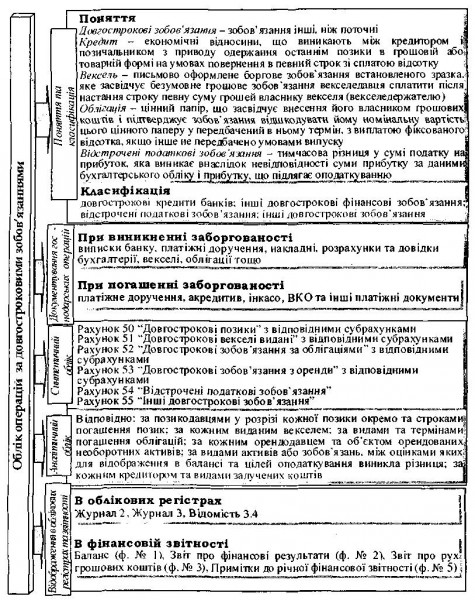

Етапи

та порядок загального ведення обліку

довгострокових зобов'язань, наведено

на рис.

Рис.

Загальна схема обліку довгострокових

зобов'язань

Рис.

Загальна схема обліку довгострокових

зобов'язань

Поняття та класифікація кредиту

Бутинець. Бухгалтерський фінансовий облік

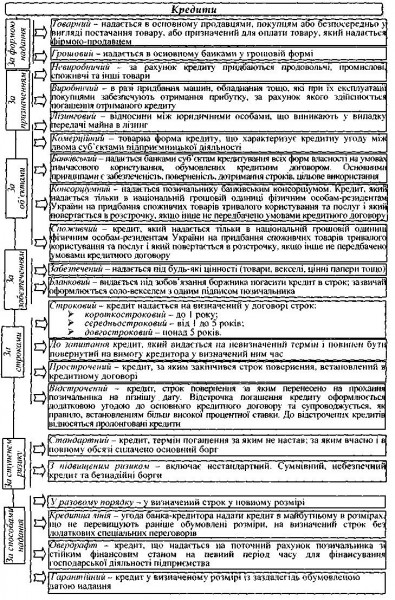

Кредит

- економічні відносини, що виникають

між кредитором і позичальником з приводу

одержання останнім позики у грошовій

або товарній формі на умовах повернення

в певний строк зі сплатою відсотку.

Кредити класифікують за різними ознаками

(рис.).

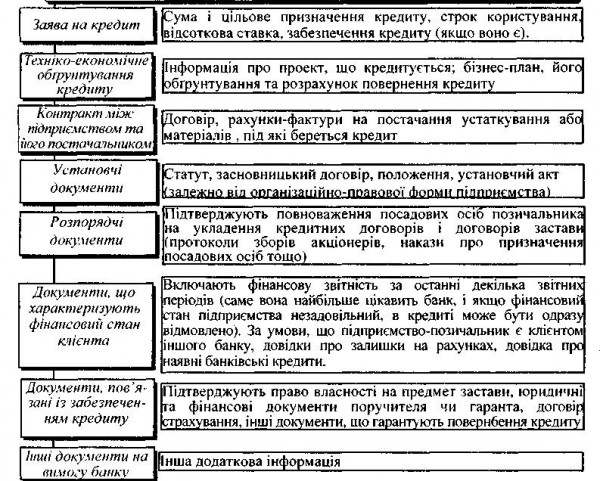

Для

отримання кредиту підприємство повинне

надати перелік документів, які

систематизуються банківською установою

у кредитній справі (рис.).

Для

отримання кредиту підприємство повинне

надати перелік документів, які

систематизуються банківською установою

у кредитній справі (рис.).

Забороняється

надання кредитів підприємствам на:

-

покриття збитків господарської

діяльності;

- формування та збільшення

статутного фонду.

Порядок укладання

кредитної угоди

Кредитні взаємовідносини

регламентуються на підставі кредитних

договорів, що укладається між кредитором

і позичальником тільки в письмовій

формі, які визначають взаємні зобов'язання

та відповідальність сторін і не можуть

змінюватися в односторонньому порядку

без згоди обох сторін.

Кредитний

договір повинен містити наступні

положення: визначення сторін угоди та

основні зобов'язання цих сторін, тобто

зобов'язання банку надавати грошові

кошти в розпорядження позичальника, і

зобов'язання позичальника повернути

суму з відсотками; сума позики; графік

повернення позики; розмір відсоткової

ставки і обставини, за яких вона може

бути змінена; сума комісійних по виданій

позиці; належні банку виплати у зв'язку

з використанням кредиту і забезпечення

цього кредиту заставою; умови використання

кредиту позичальником; строк погашення

позики; зобов'язання позичальника

надавати банку інформацію та документи

про його фінансовий стан.

Забороняється

надання кредитів підприємствам на:

-

покриття збитків господарської

діяльності;

- формування та збільшення

статутного фонду.

Порядок укладання

кредитної угоди

Кредитні взаємовідносини

регламентуються на підставі кредитних

договорів, що укладається між кредитором

і позичальником тільки в письмовій

формі, які визначають взаємні зобов'язання

та відповідальність сторін і не можуть

змінюватися в односторонньому порядку

без згоди обох сторін.

Кредитний

договір повинен містити наступні

положення: визначення сторін угоди та

основні зобов'язання цих сторін, тобто

зобов'язання банку надавати грошові

кошти в розпорядження позичальника, і

зобов'язання позичальника повернути

суму з відсотками; сума позики; графік

повернення позики; розмір відсоткової

ставки і обставини, за яких вона може

бути змінена; сума комісійних по виданій

позиці; належні банку виплати у зв'язку

з використанням кредиту і забезпечення

цього кредиту заставою; умови використання

кредиту позичальником; строк погашення

позики; зобов'язання позичальника

надавати банку інформацію та документи

про його фінансовий стан.

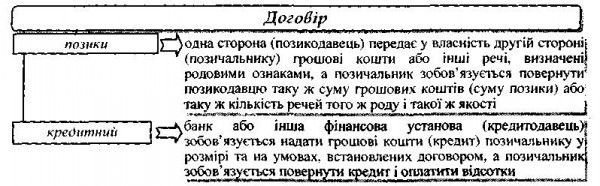

Рис.

Відмінність між договором позики,

кредитним договором та

договором

позички

У кредитному договорі банк

бере на себе зобов'язання надати в

розпорядження позичальника на певний

період деяку суму грошей, а позичальник,

в свою чергу, бере на себе зобов'язання:

♦

використовувати позичені кошти на

умовах і в цілях, визначених договором;

♦

платити всі збори у зв'язку з одержаним

кредитом;

♦ повернути основну суму

боргу і відсотки в обумовлений період

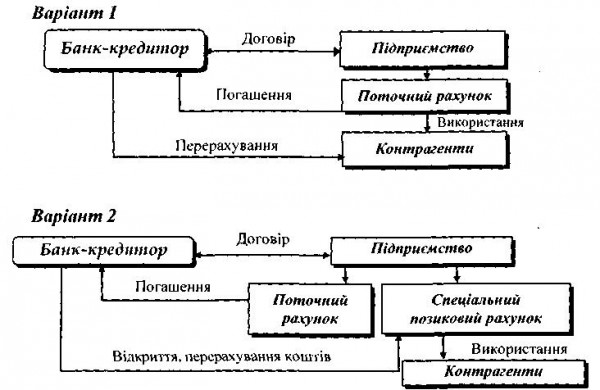

часу. В сучасній банківській практиці

застосовують 2 варіанти надання

банківського

кредиту (рис.).

Рис.

Відмінність між договором позики,

кредитним договором та

договором

позички

У кредитному договорі банк

бере на себе зобов'язання надати в

розпорядження позичальника на певний

період деяку суму грошей, а позичальник,

в свою чергу, бере на себе зобов'язання:

♦

використовувати позичені кошти на

умовах і в цілях, визначених договором;

♦

платити всі збори у зв'язку з одержаним

кредитом;

♦ повернути основну суму

боргу і відсотки в обумовлений період

часу. В сучасній банківській практиці

застосовують 2 варіанти надання

банківського

кредиту (рис.).

Відображення

отримання та погашення довгострокових

кредитів в обліку документально

оформлюється виписками банку, ВКО,

платіжними дорученнями, розрахунками

та довідками бухгалтерії тощо.

Облік

розрахунків за довгостроковими кредитами

банків та іншими залученими позиковими

коштами в інших осіб, які не є поточними

зобов'язаннями, ведеться на рахунку 50

"Довгострокові позики", типову

кореспонденцію за яким наведено у

табл.

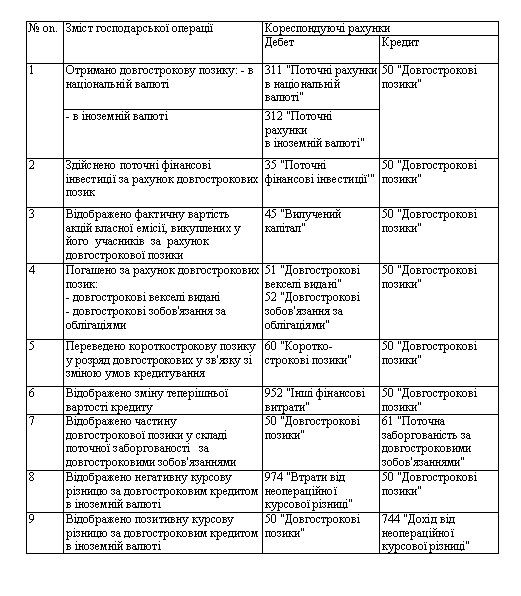

Таблиця Кореспонденція рахунків

з обліку довгострокових позик

Відображення

отримання та погашення довгострокових

кредитів в обліку документально

оформлюється виписками банку, ВКО,

платіжними дорученнями, розрахунками

та довідками бухгалтерії тощо.

Облік

розрахунків за довгостроковими кредитами

банків та іншими залученими позиковими

коштами в інших осіб, які не є поточними

зобов'язаннями, ведеться на рахунку 50

"Довгострокові позики", типову

кореспонденцію за яким наведено у

табл.

Таблиця Кореспонденція рахунків

з обліку довгострокових позик