Облік нарахування і виплати сум відпускних

Бутинець. Бухгалтерський фінансовий облік

Кожен

громадянин України, який перебуває у

трудових відносинах з підприємствами,

організаціями, установами, має право

на відпустку.

Відпустка - це тимчасове

звільнення від роботи для відпочинку.

Право на відпустку не залежить від місця

роботи, форми власності підприємства,

посади, системи оплати праці, тривалості

та періодичності робочого часу, терміну

трудового договору.

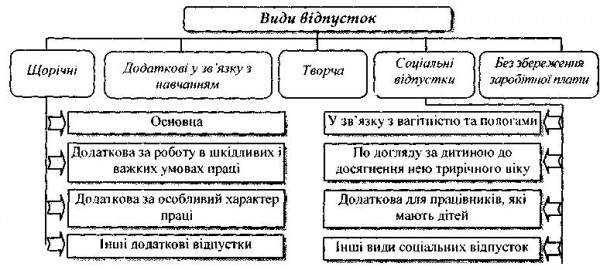

Законом України

"Про відпустки" встановлено такі

види відпусток (рис.).

Рис.

Класифікація відпусток Порядок розрахунку

суми відпускних

Обчислення суми

відпускних здійснюється в такому

порядку.

♦ розраховується середньоденна

заробітна плата;

♦ встановлюється

тривалість відпустки в календарних

днях;

♦ обчислюється сума відпускних.

З

метою рівномірного розподілу витрат

на виплату відпусток протягом звітного

періоду на підприємствах створюються

резерви на виплату відпусток.

Резерв

виплати відпусток створюється шляхом

щомісячного його нарахування за

нормативом від фактичних витрат на

оплату праці, яка враховується при

розрахунку середнього заробітку.

Нормативи відрахувань до резерву оплати

відпусток кожне підприємство розраховує

самостійно. При цьому враховуються

зарплата, яка включається до розрахунку

середнього заробітку за рік, і відрахування

на соціальні заходи (Пенсійний фонд +

Фонд соцстраху + Фонд безробіття + Фонд

нещасних випадків (різний відсоток), що

нараховуються на зарплату).

Розглянемо

поетапно порядок створення резерву

виплати відпусток (рис).

Рис.

Класифікація відпусток Порядок розрахунку

суми відпускних

Обчислення суми

відпускних здійснюється в такому

порядку.

♦ розраховується середньоденна

заробітна плата;

♦ встановлюється

тривалість відпустки в календарних

днях;

♦ обчислюється сума відпускних.

З

метою рівномірного розподілу витрат

на виплату відпусток протягом звітного

періоду на підприємствах створюються

резерви на виплату відпусток.

Резерв

виплати відпусток створюється шляхом

щомісячного його нарахування за

нормативом від фактичних витрат на

оплату праці, яка враховується при

розрахунку середнього заробітку.

Нормативи відрахувань до резерву оплати

відпусток кожне підприємство розраховує

самостійно. При цьому враховуються

зарплата, яка включається до розрахунку

середнього заробітку за рік, і відрахування

на соціальні заходи (Пенсійний фонд +

Фонд соцстраху + Фонд безробіття + Фонд

нещасних випадків (різний відсоток), що

нараховуються на зарплату).

Розглянемо

поетапно порядок створення резерву

виплати відпусток (рис).

*

включає виплати, які враховуються при

розрахунку середньої заробітної

плати

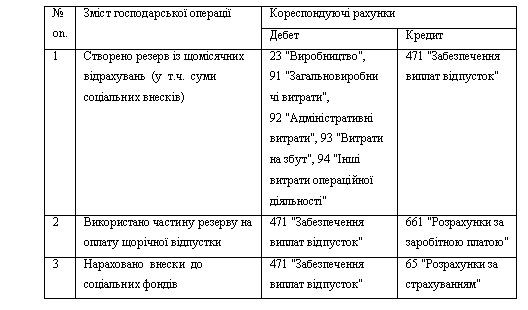

Рис. Порядок розрахунку резерву

оплати відпусток. У бухгалтерському

обліку нарахування резерву оплати

відпусток відображається оборотом за

кредитом рахунку 471 "Забезпечення

виплат відпусток" у кореспонденції

з дебетом рахунків, на яких ведеться

облік витрат (рахунки класу 8 "Витрати

за елементами" або 9 "Витрати

діяльності") (табл. ).

Таблиця Обпік

створення і використання резерву на

виплату відпусток

*

включає виплати, які враховуються при

розрахунку середньої заробітної

плати

Рис. Порядок розрахунку резерву

оплати відпусток. У бухгалтерському

обліку нарахування резерву оплати

відпусток відображається оборотом за

кредитом рахунку 471 "Забезпечення

виплат відпусток" у кореспонденції

з дебетом рахунків, на яких ведеться

облік витрат (рахунки класу 8 "Витрати

за елементами" або 9 "Витрати

діяльності") (табл. ).

Таблиця Обпік

створення і використання резерву на

виплату відпусток

Якщо

створеного забезпечення не вистачає

для виплати відпусток у поточному

періоді, сума відпускних, що перевищує

резерв, нараховується наступним чином:

Д-т 23 "Виробництво", 91 "Загальновиробничі

витрати", 92 "Адміністративні

витрати", 93 "Витрати на збут", 94

"Інші витрати операційної діяльності"

К-т 661 "Розрахунки за заробітною

платою"

Якщо

створеного забезпечення не вистачає

для виплати відпусток у поточному

періоді, сума відпускних, що перевищує

резерв, нараховується наступним чином:

Д-т 23 "Виробництво", 91 "Загальновиробничі

витрати", 92 "Адміністративні

витрати", 93 "Витрати на збут", 94

"Інші витрати операційної діяльності"

К-т 661 "Розрахунки за заробітною

платою"

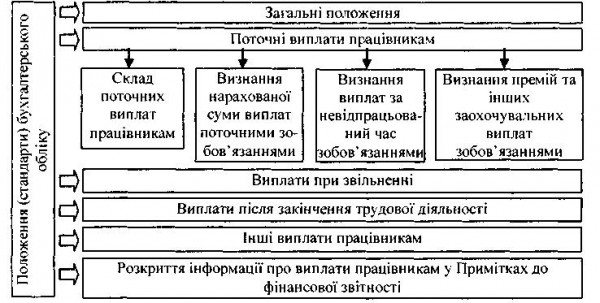

Структура п(с)бо 26

Бутинець. Бухгалтерський фінансовий облік

Методологічні

засади формування в бухгалтерському

обліку інформації про виплати (у грошовій

та негрошовій формах) за роботи, виконані

працівниками, та її розкриття у фінансовій

звітності визначені в П(С)БО 26 "Виплати

працівникам".

Загальна

схема структури П(С)БО 26 наведена на

рис.

Рис.

Структура П(С)БО 26

Норми П(С)БО 26

застосовуються всіма підприємствами

незалежно від форм власності (крім

бюджетних установ).

Рис.

Структура П(С)БО 26

Норми П(С)БО 26

застосовуються всіма підприємствами

незалежно від форм власності (крім

бюджетних установ).

Документування господарських операцій з обліку розрахунків з оплати праці

Бутинець. Бухгалтерський фінансовий облік

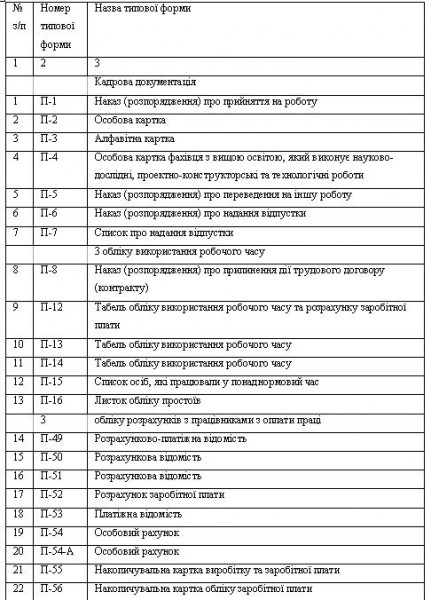

Існують

наступні первинні документи з обліку

особового складу (табл.).

Таблиця

Типові форми первинних документів з

обліку розрахунків з оплати праці

На

кожного працівника у відділі кадрів

відкривається особова картка, в якій

зазначаються необхідні анкетні дані

про працівника та всі зміни, які

відбуваються у його роботі.

Всі

працівники, які працюють на підприємстві,

повинні мати трудові книжки. Трудова

книжка зберігається на основному місці

роботи.

На кожному підприємстві

(організації) незалежно від режиму

роботи повинен бути організований

табельний облік робочого часу.

Він

складається в одному примірнику

табельником, майстром або іншими особами,

яким доручено вести табельний облік, і

подається до бухгалтерії у встановлені

на підприємстві терміни.

У міру

виконання обсяги робіт фіксуються в

індивідуальних або бригадних

нарядах.

Первинними документами з

обліку виробітку є рапорти або відомості

виробітку бригад.

Операції, які

передбачені технологічним процесом,

оплачуються за нарядами на відрядні

роботи, а різні доплати - за листками на

доплату.

Наряд - це комбінований

документ, в якому вказується завдання

на виконання певних робіт і підтвердження

фактичного обсягу виконаних робіт.

Оплата

часу простоїв, які сталися не з вини

працівника, оформлюється листком обліку

простоїв. На оплату робіт із виправлення

браку продукції виписується окремий

наряд з відміткою "Виправлення

браку".

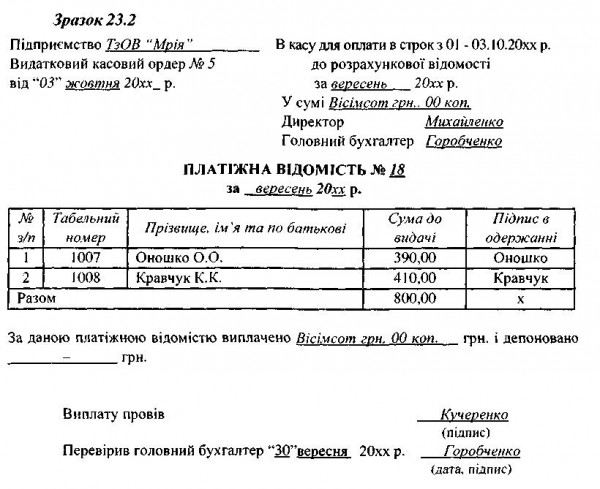

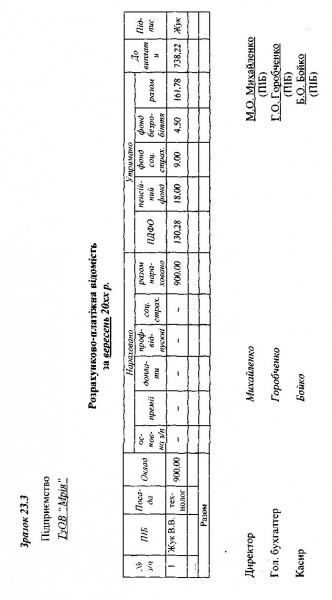

Для виплати заробітної

плати оформлюються видаткові касові

ордери, розрахунково-платіжні відомості

(зразок ) або платіжні відомості (зразок

).

Розрахунково-платіжна відомість

- це зведений документ, який відображає

розрахунки з робітниками та службовцями

з оплати праці.

На

кожного працівника у відділі кадрів

відкривається особова картка, в якій

зазначаються необхідні анкетні дані

про працівника та всі зміни, які

відбуваються у його роботі.

Всі

працівники, які працюють на підприємстві,

повинні мати трудові книжки. Трудова

книжка зберігається на основному місці

роботи.

На кожному підприємстві

(організації) незалежно від режиму

роботи повинен бути організований

табельний облік робочого часу.

Він

складається в одному примірнику

табельником, майстром або іншими особами,

яким доручено вести табельний облік, і

подається до бухгалтерії у встановлені

на підприємстві терміни.

У міру

виконання обсяги робіт фіксуються в

індивідуальних або бригадних

нарядах.

Первинними документами з

обліку виробітку є рапорти або відомості

виробітку бригад.

Операції, які

передбачені технологічним процесом,

оплачуються за нарядами на відрядні

роботи, а різні доплати - за листками на

доплату.

Наряд - це комбінований

документ, в якому вказується завдання

на виконання певних робіт і підтвердження

фактичного обсягу виконаних робіт.

Оплата

часу простоїв, які сталися не з вини

працівника, оформлюється листком обліку

простоїв. На оплату робіт із виправлення

браку продукції виписується окремий

наряд з відміткою "Виправлення

браку".

Для виплати заробітної

плати оформлюються видаткові касові

ордери, розрахунково-платіжні відомості

(зразок ) або платіжні відомості (зразок

).

Розрахунково-платіжна відомість

- це зведений документ, який відображає

розрахунки з робітниками та службовцями

з оплати праці.