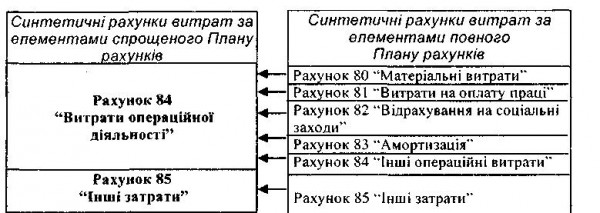

Характеристика рахунків з обліку витрат

Бутинець. Бухгалтерський фінансовий облік

У

підприємств, які здійснюють облік витрат

тільки із застосуванням рахунків класу

8 "Витрати за елементами", витрати

операційної діяльності збираються на

рахунках 80 "Матеріальні витрати"

- 84"Інші операційні витрати", а всі

витрати, пов'язані з інвестиційною і

фінансовою діяльностями, а також витрати,

які виникли за надзвичайних подій, - на

рахунку 85 "Інші затрати". Прямі

витрати операційної діяльності за

елементами списуються на рахунок 23

"Виробництво", а всі інші витрати,

в тому числі з кредиту рахунку 85 "Інші

затрати", списуються на рахунок 79

"Фінансові результати".

Використовувати

тільки рахунки класу 8 "Витрати за

елементами" мають право суб'єкти

малого підприємництва. Разом з тим,

вести облік витрат лише на рахунках

класу 8 доцільно за невеликої кількості

господарських операцій і за відсутності

декількох напрямів діяльності.

Суб'єкти

малого підприємництва, незалежно від

видів діяльності, можуть використовувати

спрощений План рахунків бухгалтерського

обліку активів, зобов'язань і господарських

операцій СМП. У спрощеному Плані рахунків

для відображення витрат за елементами

призначено два рахунки (рис.).

Підприємство

має вибір використовувати лише рахунки

класу 8 "Витрати за елементами" або

класу 9 "Витрати діяльності" чи

рахунки двох класів одночасно. На

практиці спостерігається тенденція

використання одночасно рахунків 8-го і

9-го класів великими підприємствами при

автоматизації облікового процесу для

накопичення інформації про витрати і

за елементами, і за статтями. При цьому

може бути застосована наступна схема:

витрати відносяться спочатку на рахунки

витрат класу 8, а потім списуються на

рахунки класу 9 для обліку витрат за

функціональними ознаками або на рахунок

23 "Виробництво", якщо витрати

пов'язані з виробничою діяльністю

підприємства. Підсумкові обороти за

рахунками класу 8 будуть надавати

інформацію для заповнення другого

розділу Звіту про фінансові

результати.

Приклад обліку витрат з

одночасним використанням рахунків

класу 8 "Витрати за елементами" і

9 "Витрати діяльності" та лише класу

8 наведено у таблиці

Таблиця

Відображення операційних витрат на

рахунках бухгалтерського обліку з

одночасним використанням рахунків

класу 8 і 9 та лише класу 8_

Підприємство

має вибір використовувати лише рахунки

класу 8 "Витрати за елементами" або

класу 9 "Витрати діяльності" чи

рахунки двох класів одночасно. На

практиці спостерігається тенденція

використання одночасно рахунків 8-го і

9-го класів великими підприємствами при

автоматизації облікового процесу для

накопичення інформації про витрати і

за елементами, і за статтями. При цьому

може бути застосована наступна схема:

витрати відносяться спочатку на рахунки

витрат класу 8, а потім списуються на

рахунки класу 9 для обліку витрат за

функціональними ознаками або на рахунок

23 "Виробництво", якщо витрати

пов'язані з виробничою діяльністю

підприємства. Підсумкові обороти за

рахунками класу 8 будуть надавати

інформацію для заповнення другого

розділу Звіту про фінансові

результати.

Приклад обліку витрат з

одночасним використанням рахунків

класу 8 "Витрати за елементами" і

9 "Витрати діяльності" та лише класу

8 наведено у таблиці

Таблиця

Відображення операційних витрат на

рахунках бухгалтерського обліку з

одночасним використанням рахунків

класу 8 і 9 та лише класу 8_

Групування витрат за економічними елементами

Бутинець. Бухгалтерський фінансовий облік

Будь-які ресурси, які використовуються в операційній діяльності підприємств, тобто усі речовини та сили природи, у кінцевому підсумку повинні знайти відображення у витратах за елементами, а пізніше -у собівартості продукції чи витратах операційної діяльності. Різноманітність речовин і сил природи, які використовуються у процесі виробництва, в економічній літературі називають "фактори виробництва", до яких зокрема відносяться праця, предмети та засоби, які згруповано в окремі елементи витрат. У різні часи таке групування мало свої особливості, але з 01.01.2000 р. в Україні прийнята єдина система елементів витрат для всіх підприємств, незалежно від галузевої належності. Ці елементи витрат не підлягають ні розширенню, ні скороченню. Проте, можлива їх деталізація для потреб внутрішніх користувачів підприємства. В податковому законодавстві відсутня регламентація щодо обліку витрат за елементами. Положення (стандарт) бухгалтерського обліку 16 "Витрати" (п. 21) регламентує порядок групування витрат операційної діяльності за наступними економічними елементами: ♦ матеріальні витрати; ♦ витрати на оплату праці; ♦ відрахування на соціальні заходи; ♦ амортизація; ♦ інші операційні витрати.