4.Модель Манделла-Флеминга

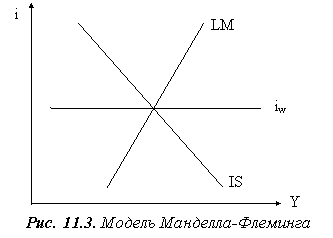

Модель Манделла-Флеминга, или модель малой открытой экономики (МОЭ), представляет собой развитие модели IS-LM применительно к экономике, которая является достаточно «малой», для того чтобы оказывать какое-либо существенное влияние на мировой финансовый рынок (ставку процента), и «открытой» в том смысле, что капитал (в страну или из страны) движется достаточно свободно (приближая внутреннюю ставку процента к мировой).

Г рафическое

изображение модели МОЭ приведено на

рис. 9.3. Существенных отличий от модели

IS – LM несколько. Во-первых, ставка

процента является неизменной и равна

мировой (горизонтальная линия iw).

Во-вторых, положение линии IS зависит от

уровня валютного курса (который в модели

IS – LMкак параметр не фигурирует

в явном виде). Повышение валютного курса

(ВК) приводит к сдвигу линии IS влево

(сокращается чистый экспорт), и наоборот.

рафическое

изображение модели МОЭ приведено на

рис. 9.3. Существенных отличий от модели

IS – LM несколько. Во-первых, ставка

процента является неизменной и равна

мировой (горизонтальная линия iw).

Во-вторых, положение линии IS зависит от

уровня валютного курса (который в модели

IS – LMкак параметр не фигурирует

в явном виде). Повышение валютного курса

(ВК) приводит к сдвигу линии IS влево

(сокращается чистый экспорт), и наоборот.

Для того чтобы понять, почему все три линии на рис. 9.3 пересекаются в одной точке, отметим следующее. Уровень ставки процента (точнее, возможное отклонение внутренней ставки от мировой) в МОЭ тесно связан с валютным курсом. При заниженном уровне внутренней ставки происходит «бегство капитала»; это означает, что резиденты страны вкладывают свои денежные средства в иностранные активы. Причем в данном случае не имеет значения, какие именно: акции, облигации, краткосрочные государственные ценные бумаги или другие. Главное, с точки зрения нашего анализа, заключается в том, что увеличивается спрос на иностранную валюту. Следовательно, снижается ВК, и товары и услуги, производимые в данной стране, становятся дешевле для иностранцев. Поэтому возрастает чистый экспорт, линия IS сдвигается вправо, внутренняя ставка возрастает, и наоборот.

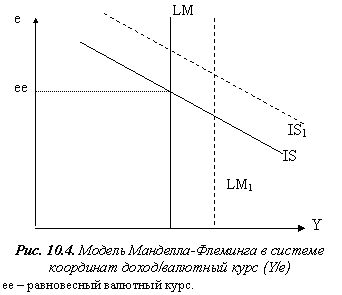

Таким образом, внутренняя ставка процента в МОЭ равна мировой, а валютный курс при данном уровне процентной ставки (если отвлечься от эффектов, связанных с денежно-кредитной и бюджетно-налоговой политикой, которые рассматриваются ниже) также имеет единственное равновесное значение. В связи с этим модель Манделла-Флеминга часто представляется не в системе координат «уровень дохода – ставка процента», а в системе «доход – валютный курс» (см. рис. 10.4). Такое представление является, как мы убедимся ниже, более удобным для исследования МОЭ.

Л иния

LM на рис. 10.4 является вертикальной

потому, что внутренняя процентная ставка

совпадает с мировой. Линия IS наклонна

потому, что при снижении обменного курса

возрастает чистый экспорт, а, следовательно

и уровень дохода (Y), и наоборот.

иния

LM на рис. 10.4 является вертикальной

потому, что внутренняя процентная ставка

совпадает с мировой. Линия IS наклонна

потому, что при снижении обменного курса

возрастает чистый экспорт, а, следовательно

и уровень дохода (Y), и наоборот.

5. Малая открытая экономика при плавающем и фиксированном валютном курсе: эффективность политики

Начнем исследование влияния бюджетно-налоговой и денежно-кредитной политики на состояние МОЭ, функционирующей в условиях плавающего ВК. Если государство осуществляет стимулирующую бюджетно-налоговую политику, то это приводит к сдвигу линии IS вправо до положения IS1 (рис. 10.4). Однако поскольку линия LM вертикальна, уровень дохода не изменяется, а валютный курс возрастает (т.е. укрепляется).

В содержательном плане это означает, что чистый экспорт сокращается (т.к. возрастает обменный курс) и «замещается» государственным потреблением. Вывод, который мы можем сделать относительно эффективности бюджетно-налоговой политики в условиях МОЭ при плавающем валютном курсе, заключается в следующем: экспансионистская бюджетно-налоговая политика приводит к укреплению национальной валюты, ограничительная – к ослаблению, однако ни та, ни другая не влияют на величину совокупного выпуска.

Влияние денежно-кредитной политики на МОЭ с плавающим валютным курсом заключается в следующем. Если центральный банк увеличивает предложение денег (т.е. проводит мягкую денежно-кредитную политику), линия LM сдвигается вправо до положения LM1(рис. 10.4), т.к. происходит увеличение суммы денежных запасов у экономических субъектов. Это приводит к снижению обменного курса (т.е. девальвации национальной валюты) и, соответственно, увеличению чистого экспорта и уровня дохода. Следствием же ужесточения денежно-кредитной политики является повышение валютного курса и сокращение чистого экспорта и уровня дохода. Таким образом, в условиях МОЭ при плавающем валютном курсе денежно-кредитная политика не приводит к изменению нормы процента (в отличие от закрытой экономики, которая описывается моделью IS – LM), а влияет на обменный курс и через него на размер чистого экспорта и уровень дохода (см. рис. 10.4).

Теперь рассмотрим МОЭ c фиксированным обменным курсом. Как уже отмечалось выше, фиксация валютного курса означает, что центральный банк обязуется покупать или продавать национальную валюту по данному курсу. В этих условиях проведение мягкой бюджетно-налоговой политики приведет к сдвигу линии IS вправо (рис. 10.4). Однако в отличие от МОЭ c плавающим валютным курсом этим дело не кончится. Поскольку в этом случае на валютный курс будет оказываться давление в сторону укрепления (а он фиксирован), линия LM должна сдвинуться вправо. В действительности это будет означать, что поскольку рыночные котировки будут испытывать тенденцию к отклонению от официальных в сторону укрепления; субъекты экономики будут предъявлять центральному банку иностранную валюту для обмена. Последнее приведет к увеличению денежного предложения в национальной валюте и соответствующему сдвигу линии LM. Графически это означает, что сначала линия IS переместится до IS1, затем LM до L1M1 (рис. 10.4). Стимулирующая бюджетно-налоговая политика (при «пассивной поддержке» денежно-кредитной, которая будет вынуждено смягчаться) в условиях МОЭ с фиксированным валютным курсом ведет к увеличению выпуска при неизменной норме процента и обменном курсе. И наоборот, ужесточение бюджетно-налоговой политики приводит к сокращению выпуска при неизменных остальных параметрах.

Что касается кредитно-денежной политики, то она в условиях МОЭ с фиксированным обменным курсом, строго говоря, «невозможна», т.к. изменение денежного предложения приводит к изменению ВК, т.е. требует проведения либо девальвации, либо ревальвации. Но поскольку ВК по определению фиксирован, в случае незначительных отклонений его рыночных котировок от официального уровня начнется либо «скупка» валютных резервов (рыночный курс отклоняется вверх от официального), что приведет к сокращению количества национальной валюты в обращении и увеличению иностранной, либо сценарий будет обратным. В любом случае равновесие восстановится.

Таким образом, в условиях малой открытой экономики результаты от проведения той или иной денежно-кредитной или бюджетно-налоговой политики могут существенно отличиться от вероятных для закрытой экономики. Причем конкретные последствия и эффективность тех или иных регулирующих мероприятий государства зависит от валютного режима.

В действительности, реальная экономика, даже достаточно небольшая, ведет себя как система, «промежуточная» между «большой» (описываемой моделью IS – LM) и той, которая соответствует модели Манделла-Флеминга.

Резюмируя сказанное, отметим, что денежно-кредитная политика является более гибким инструментом, по сравнению с бюджетно-налоговой. Последнюю гораздо труднее изменять в оперативном режиме. Поэтому макроэкономическое регулирование открытой экономики представляет собой особенно сложную задачу. С одной стороны, для достижения ее равновесия очень важно обеспечить стабильный валютный курс. Но чем более он стабилен, тем меньше возможностей для изменения денежно-кредитной политики (если курс фиксирован, то она, как мы говорили, попросту невозможна). Бюджетно-налоговая политика – более инерционный инструмент. Следовательно, в условиях малой открытой экономики государству необходимо очень тщательно подходить к выбору валюты, к которой планируется «привязать» национальную денежную единицу. Кроме того, часто целесообразно осуществлять не жесткую, а гибкую привязку с тем, чтобы сохранить возможности для денежно-кредитного регулирования экономики. Хотя преимущество жесткой фиксации заключается в том, что валютный риск сводится практически до нуля.