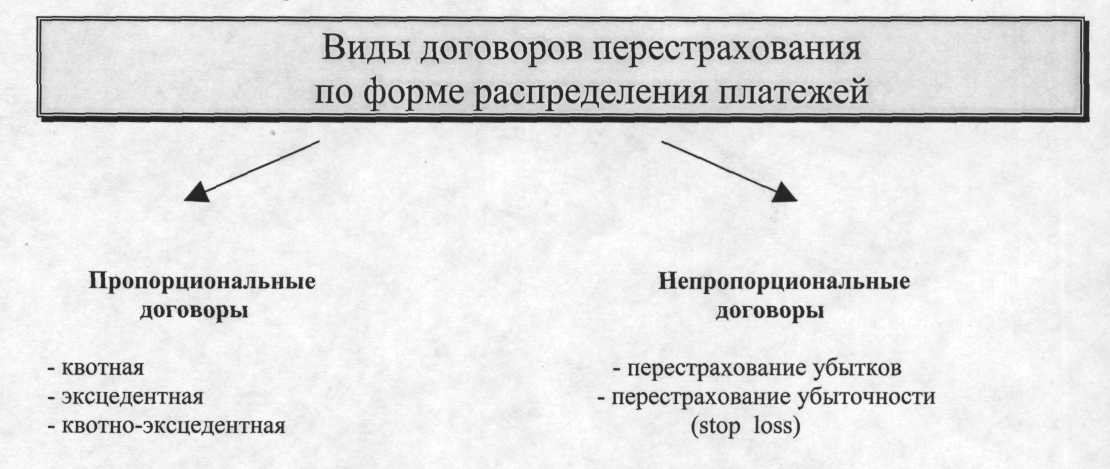

5. Виды договоров перестрахования по форме распределения

платежей: пропорциональные договоры (квотные, эксцедентные, квотно-эксцедентные договоры) и непропорциональные договоры (перестрахование убытков (excess of loss), перестрахование убыточности

(stop loss))

Пропорциональное перестрахование

Основой построения договоров пропорционального перестрахования является долевое участие сторон в распределении ответственности. В соответствие с согласованной долей участия в договоре между перестраховщиком и перестрахователем распределяются страховые суммы, премии и убытки. Это означает, что и полученные премии, и убытки распределяются между сторонами договора пропорционально их участию в этом договоре, т.е. пропорционально участи в покрытии риска.

Поскольку рассматриваемые договоры являются облигаторными, то условиями договоров предусматривается, что перестрахователь оставляет определенный уровень собственного удержания и передает согласованную долю рисков перестраховщику, а перестраховщик принимает эту долю рисков по определенным видам страхования и на установленных условиях.

Основными формами договоров пропорционального перестрахования являются:

♦ квотные ♦ эксцедентные ♦ квотно-эксцедентные

Квотные перестраховочные договоры

По квотным договорам цедент обязуется передать перестраховщику, а перестраховщик обязуется принять долю во всех рисках определенного вида.

Брутто-удержание* по договору перераспределяется между сторонами в соответствии с согласованной долей. Доля участия в договоре может быть выражена в установленном проценте от страховой суммы или оговаривается определенная сумма.

Квотный договор не требует больших затрат по его обслуживанию, и это его несомненное преимущество. Применение квотного договора может быть связано с необходимостью перестрахования большого количества примерно однородных рисков. К квотному договору прибегают, когда нужна финансовая поддержка при ощутимом увеличении объемов бизнеса (участие в расходах на ведение дела, формирование резервов) или при необходимости вмешательства для корректировки колебаний уровня убыточности, поскольку без такой корректировки могут возникнуть проблемы во взаимоотношениях с клиентами, или, наконец, при резких изменениях в уровне убыточности, связанном с содержанием страхования (например, градобой). Все это позволяет улучшить финансовое положение компании, стабилизировать ставки премии и расширить свой бизнес.