Экономические результаты производства и реализации продукции мясного скотоводства и оценка их эффективности

1 Теоретические аспекты производства и особенности процесса реализации продукции мясного скотоводства

1.1 Народнохозяйственное значение производства продукции мясного скотоводства

Мясное скотоводство - одна из основных отраслей животноводства, занимающаяся разведением крупного рогатого скота. В объеме товарной продукции животноводства доля скотоводства составляет более 55%. Для большинства регионов страны скотоводство является важнейшей отраслью сельского хозяйства. Мясное скотоводство дает такие ценные продукты питания, как мясо, служит источником сырья пищевой, кожевенной и других видов промышленности. Мясо крупного рогатого скота считается самым ценным по своим вкусовым качествам. Говядина и телятина в структуре производства мяса по России занимают 50% от общего объема. Кожевенное сырье, получаемое от скотоводства, занимает первое место по количеству и качеству среди кож сельскохозяйственных животных других видов. Высокая эффективность выращивания крупного рогатого скота по сравнению с многими видами животных объясняется высокой оплатой корма продукцией, потреблением дешевых растительных кормов и отходов перерабатывающей промышленности, быстрым и равномерным оборотом средств. Некоторые животные используются в качестве гужевого транспорта (буйволы). В своем развитии мясное скотоводство неразрывно связано с растениеводством, так как эффективность работы отрасли во многом определяется состоянием кормовой базы. В мясном скотоводстве используются отходы полеводства (зерноотходы, солома, стебли), овощеводства (нестандартные овощи, ботва), отходы перерабатывающей промышленности (жом, барда, патока, мезга, отруби, жмыхи и пр.). Мясное скотоводство в свою очередь обеспечивает растениеводство органическими удобрениями, способствует повышению почвенного плодородия.

Говядина является товаром повседневного спроса. Неблагоприятные погодные условия лета 2010 года значительно повлияли на конъюнктуру этого сегмента российского продовольственного рынка.

По данным исследования, проведенного компанией Intesco Research Group, в 2009 кризисном году объем российского рынка говядины сократился на 6,3% и составил 2,48 млн. тонн продукции. На выходе из кризиса в 2010 году падение объема рынка продолжилось. Тяжелая ситуация в отрасли, усугубленная подорожанием кормов для крупного рогатого скота, а также существенное сокращение поставок говядины из-за рубежа, привели к тому, что объем российского рынка говядины сократился еще на 2%, в результате составив 2,43 млн. тонн.

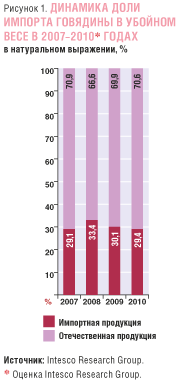

Преобладающую долю объема российского рынка говядины в натуральном выражении – 70,6% – в 2010 году занимала продукция отечественных производителей (рис. 1.1).

Однако доля зарубежной продукции еще относительно высока. На протяжении последних трех лет в динамике доли импорта на российском рынке говядины наблюдается нисходящий тренд. В 2009 году ее сокращение по сравнению с 2008 годом составило 3,3%. В 2010 году доля зарубежной продукции на рынке сократилась на 0,7% и составила 29,4%. По оценкам Intesco Research Group, данная тенденция в соотношении импортной и отечественной продукции изменится на тенденцию роста, и в 2012 году доля импортной говядины на рынке поднимется до 30,9%. В результате небывалой засухи поголовье крупного рогатого скота в России в 2010 году сократилось на 3,1% и составило 20,03 млн. голов. Крупнейшими регионами по численности поголовья крупного рогатого скота являются Приволжский, Южный* и Сибирский федеральные округа. Доля Приволжского ФО составляет 31% общей численности поголовья крупного рогатого скота, а на долю Южного и Сибирского округов приходится по 21%. Поголовье коров в России сократилось на 2,5% – до 8,8 млн. голов.

Крупнейшими по численности поголовья коров являются Приволжский, Южный и Сибирский федеральные округа. Доля Приволжского ФО оценивается в 29%, Южного – почти в 24%, а Сибирского – более чем в 21%. Среди регионов лидерами по численности поголовья коров являются Республика Башкортостан с долей около 6,2%, а также Татарстан и Дагестан – их доли составляют соответственно 4,8 и 4,6%. На долю Алтайского края и Оренбургской области приходится около 8% поголовья.

География распределения численности поголовья крупного рогатого скота под влиянием засушливого лета 2010 года изменилась. Лидерами по численности поголовья являются республики Башкортостан и Татарстан, а также Алтайский край. Доля Республики Башкортостан за 2010 год оценивается в 7%, Республики Татарстан – более 5,6%, Алтайского края и Республики Дагестан – по 4,5%. На долю Оренбургской области и Краснодарского края приходится соответственно 3,3 и 3,2% поголовья крупного рогатого скота. Стоит отметить, что большая часть поголовья коров в настоящее время находится у малых и средних фермерских хозяйств, которые по причине отсутствия необходимых объемов кормовых запасов и по окончании их расходования постараются забить больше скота. В результате предложение отечественной говядины на рынке на короткий срок возрастет и приведет к временному замедлению роста доли импортной говядины на рынке. Импортная говядина на отечественном рынке до сих пор необходима. Крупнейшими поставщиками свежей и охлажденной говядины в Россию являются Литва и Германия – на долю этих стран приходится соответственно 62 и 29% российского импорта. Кроме того, в нашу страну завозится продукция из Австралии, доля которой составляет 7% импорта, а также из США, Аргентины, Польши, Нидерландов и Италии.

Среди импортеров мороженой говядины на российском рынке представлены Бразилия, Аргентина, Уругвай, Парагвай, Украина, Австралия, США, Германия и Италия. Крупнейшим импортером мороженой говядины для России стала Бразилия, на которую приходится половина российского импорта данного продукта. Эта страна осуществляет 51% всех поставок зарубежной говядины в Россию. Доля Аргентины, Уругвая и Парагвая составляют соответственно 22, 11 и 8%. Украина поставляет в РФ 3% мороженой говядины. На российском рынке мяса в 2010 году сегмент говядины и телятины занимал 25% в натуральном выражении, уступая почти три четверти рынка мясу птицы и свинине.

По сравнению с производством мяса птицы и свинины производство говядины не показывает позитивной динамики. В этой наиболее капиталоемкой подотрасли животноводства пока не удается добиться ощутимых результатов. В течение последних трех лет на российских предприятиях наблюдалась непрерывная тенденция к незначительному сокращению объемов производства говядины в убойном весе. С 2008 года объем российского производства говядины медленно сокращается, но пока он сохраняется на уровне 1,7 млн. тонн. Всего в 2010 году российскими производителями на рынок было предложено 1721 тысяча тонн мяса в убойном весе, что на 1,1% меньше, чем в предыдущем году. В 2011 году уменьшение численности поголовья скажется большим падением объема производства мяса крупного рогатого скота – до 1,62 млн. тонн – и сокращением объема рынка на 7-8% в натуральном выражении. В целом, в дальнейшем ситуация будет зависеть от таких факторов, как государственное регулирование, частные инвестиции, погодные условия и других. При сохранении же текущей ситуации, объем внутреннего производства и объем рынка говядины продолжат сокращаться и в 2012 году. В структуре российского производства мяса доля мяса крупного рогатого скота составляет 25,9%. Мясо птицы преобладает, занимая 38% производства. Свинина составляет почти треть всего производства – 32,3%, а на баранину и козлятину в совокупности приходится только 3% общего производства мяса в убойном весе.

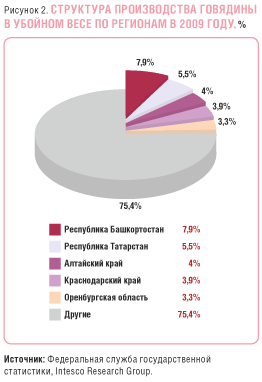

Регионами с наибольшими объемами производства говядины в 2009 году, как и в предыдущие годы, стали Республика Башкортостан, Республика Татарстан и Алтайский край (рис. 1.2).

Также значительные объемы производились в Краснодарском крае и Оренбургской области.

Лидером производства говядины и телятины – в убойном весе – в 2009 году стала Республика Башкортостан с долей 7,9%. Предприятиями Республики Татарстан и Алтайского края было произведено соответственно 5,5% и свыше 4% этой продукции. В 2010 году ситуация не изменилась. Производство говядины – в парном весе – в России сокращается на протяжении последних трех лет. Так, в 2009 году российскими производителями было поставлено на рынок 239,7 тысячи тонн парного мяса, что почти на 14% меньше, чем в предыдущем году (рис. 1.3).

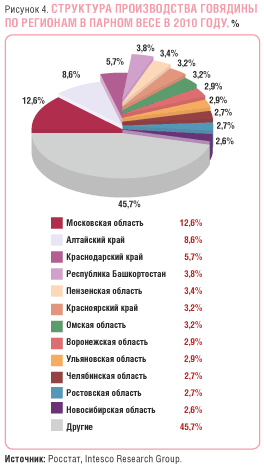

В 2010 году падение производства отечественной продукции продолжилось: российские предприятия произвели не более 198,3 тысячи тонн мяса, что на 17% меньше, чем в 2009-м. В региональной структуре российского производства говядины наибольшую долю занимает Московская область – на этот регион приходится почти 13% выпуска отечественной продукции (рис. 1.4).

Доля продукции, выпускаемой производителями Алтайского края, составляет 8,6% говядины российского производства в парном весе. Продукция Краснодарского края обеспечивает предложение отечественной говядины на рынке на 5,7%. В Новосибирской области, являвшейся в 2009 году четвертой по занимаемой доле в общем производстве РФ, в 2010 году было произведено лишь 2,6% всего говяжьего мяса.

Производство говядины – в парном весе – сегментировано по видам. Сегмент производства продукции первой категории в 2010 году занимал 78,4% совокупного производства говядины в парном весе. На производство говядины второй категории и на производство телятины приходилось соответственно 20,4 и 1,2%.

В 2009 году лидерами производства в отдельных сегментах выпуска говядины в парном весе являлись следующие регионы. В сегменте говядины первой категории на предприятия Московской области пришлось 10,1% отечественного производства этой продукции. Доли Новосибирской области и Алтайского края в структуре российского производства говядины первой категории одинаковы – на них приходилось по 7,9%.

Более 14,1% всей отечественной говядины второй категории – в парном весе – было выпущено на предприятиях Алтайского края. На производителей Краснодарского края приходилось 9,1%, а доля Новосибирской области в структуре российского производства превысила 6,2%.

Лидером производства телятины – в парном весе – в 2009 году стала Московская область с долей 31,1%. Предприятиями Краснодарского края и Кировской области было произведено соответственно 15% и свыше 11% этой продукции. В 2010 году картина не изменилась.

Крупнейшими российскими производителями говядины в соответствии с долями рынка в натуральном выражении являются ОАО «Мясокомбинат Клинский» (Московская область), ОАО «Мясоптицекомбинат «Пензенский» (Пензенская область) и ОАО Мясокомбинат «Ульяновский» (г. Ульяновск) – на их долю приходится соответственно 2,6, 2,3 и 2% отечественного производства. Также значительные доли принадлежат ООО «Мясозаготовительный комбинат «Черепановский» (Новосибирская область) и ЗАО «Мясокомбинат «Бабаевский» (Краснодарский край), которые занимают соответственно 1,9 и 1,7% объема российского производства. Эти предприятия лидируют на рынке уже несколько лет подряд и в настоящее время занимают более 10% объема отечественного рынка говядины.

Цены отечественных производителей на говядину в 2010 году установились на уровне 127,5 тысячи рублей за тонну. За год средняя стоимость 1 тонны этого вида мяса увеличилась на 11%. Уже в декабре 2010 года средние цены производителей установились на уровне 141,5 тысячи рублей за тонну. Этот показатель на 19,4% или на 23 тысячи рублей за тонну выше, чем за аналогичный месяц предыдущего года. В декабре 2010 года был достигнут ценовой максимум на говядину за весь рассматриваемый период с 2007-го по 2010 год.

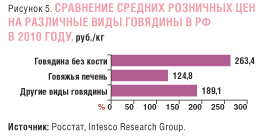

Сравнение средних розничных цен на различные виды говядины в 2010 году показывает, что наиболее дорогим видом мяса для россиян является бескостная говядина – потребители могли приобрести этот продукт по цене 263,4 рубля за килограмм (рис. 5).

Значительное повышение розничных цен на бескостную говядину наблюдалось в 2008 году. В течение 2009-2010 годов цена 1 килограмма этого вида мяса продолжила расти, но темп роста существенно замедлился. В октябре 2010 года вновь наметилась тенденция к росту цены, которая сохранилась в январе 2011 года, а розничные цены на бескостную говядину установились в среднем на уровне 297,4 рубля за килограмм. Этот показатель на 15% – 39,22 рубля – выше, чем за аналогичный месяц предыдущего года. В 2010 году российские потребители могли приобрести всю прочую говядину, кроме бескостного мяса, по средней цене 189,1 рубля за килограмм. За год подорожание этого вида мяса составило 3%. В течение первых восьми месяцев 2010 года стоимость 1 килограмма прочей говядины удерживалась приблизительно на одном и том же уровне. В сентябре–декабре 2010 года вновь наметился рост цены.

Розничные цены на говяжью печень в 2010 году увеличились не более чем на 3%. В российских магазинах этот вид мясного субпродукта предлагался в среднем по 124,8 рубля за килограмм. Анализируя динамику розничных цен на говяжью печень, следует отметить, что в течение кризисного 2008 года рост цен на этот продукт составил порядка 14%. В 2009 году и первом полугодии 2010-го стоимость 1 килограмма говяжьей печени сохранялась примерно на одном и том же уровне. В сентябре–декабре 2010 года вновь наметилась тенденция к удорожанию: за этот период рост цен составил 5%. В январе 2011 года российские потребители покупали говяжью печень в среднем по 135,4 рубля за килограмм.

С середины 2010 года произошло замедление темпов снижения платежеспособного спроса на говядину. Однако по-прежнему продолжался сдвиг спроса в сторону более дешевых ее видов. Одновременно с этим в рассматриваемый период население России экономило на продуктах питания посредством совершения покупок в магазинах, где привычные товары стоят дешевле, а также за счет сокращения частоты или снижения объема своих покупок. При этом говядину как продукт повседневного спроса эта тенденция затронула довольно значительно. В 2010 году 32% потребителей при появлении у них финансовых затруднений старались искать магазины, где данная продукция стоит дешевле. В то же время 17% опрошенных россиян при возникновении у них финансовых затруднений не экономили на покупке привычных для них видов мяса.

По прогнозам аналитиков Intesco Research Group, в связи с отменой обязательной сертификации продуктов питания и обусловленными этим обстоятельством ожиданиями потребителей о появлении на продовольственном рынке некачественных продуктов, произведенных из мяса, платежеспособный спрос населения на мясосодержащие продукты по-прежнему будет постепенно смещаться в сторону покупок натурального мяса. В 2011 году величина спроса на натуральное мясо за счет этого фактора может увеличиться на 12%. С 2008 года наблюдается сокращение объемов российского экспорта говядины. В 2009 году из России в другие страны было вывезено 116 тонн продукта, что на 3% меньше, чем в предыдущем году. В 2010 году на внешний рынок было поставлено не более 50 тонн говядины, что на 57% меньше, чем в предыдущем году. Практически прекратился экспорт свежего мяса. Из субпродуктов российские производители сохранили экспорт лишь замороженной печени. В 2011 году усиливается государственное регулирование рынка говядины посредством регулирования смежного рынка зерна. Оно осуществляется преимущественно двумя мерами. Первая мера связана с выводом на торги 5,63 млн. тонн зерна из государственного интервенционного фонда, что должно снизить напряжение на рынке пшеницы и ржи. Минимальные цены, по которым будут распроданы зерновые запасы, колеблются от 6 тысяч до 7,535 тысячи рублей за тонну в зависимости от вида зерна и регионов продажи. К тому же есть решение правительства о распределении фуражного зерна из интервенционного фонда по заявкам регионов по цене вполовину ниже рыночной – то есть по закупочной с небольшой наценкой. Вторая мера реализуется посредством введения временной отмены – до второго полугодия 2011 года – импортной пошлины на ячмень, овес, пшеницу, рожь и кукурузу. Указанные меры должны способствовать замедлению роста цен на говядину. Дальнейшая динамика цен зависит от величины объема предложения кормов из зерна урожая 2011 года.

В дополнение к перечисленным мерам государством планируется продлить действие программы развития животноводческих ферм. Фермерам предполагают компенсировать затраты на приобретение молодняка крупного рогатого скота и затраты на приобретение племенного материала. Планируется и внесение поправок в Налоговый кодекс, которые должны освободить владельцев личных подсобных хозяйств от уплаты НДФЛ. Поправки также избавят их от налога на приобретение скота и кормов. Принимаемые государством меры поддержки производителей крупного рогатого скота, несомненно, будут стимулировать расширение производства и рост предложения на российском рынке говядины. В целом рынок говядины находится в ожидании роста предложения зерна урожая 2012 года и увеличения поголовья крупного рогатого скота.