13. Аналіз динаміки

Проведемо факторний аналіз динаміки ефекту здійснення системи видатків на ОЗ з бюджету та ефективність такого здійснення.

Для виконання аналізу видатків на ОЗ сформуємо таблицю сум видатків освіту за період 2009-2011 років. (Таблиця2.4.).

Таблиця 2.2.4.

Видатки на ОЗ за період 2007-2011 рр.

Видатки |

Виконано за 2008 рік |

Виконано за 2009 рік |

Виконано за 2010 рік |

Виконано за 2011 рік (9 міс) |

Видатки на ОЗ |

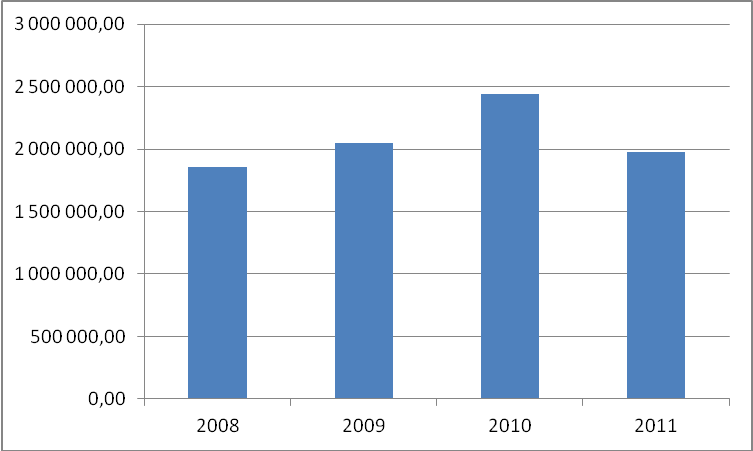

1 856 038,4 |

2 046 263,7 |

2 441 195,9 |

1 980 061,6 |

Загальні видатки на МОЗ |

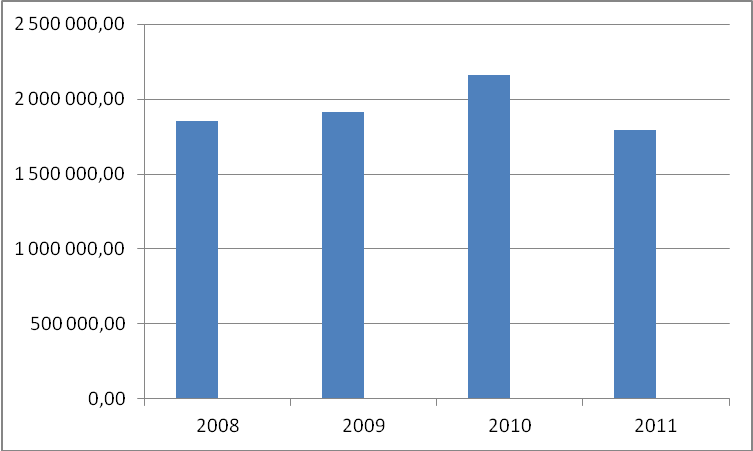

1 850 955,4

|

1916856,1 |

2158661,5 |

1795156,2 |

Відношення видатків на ОЗ і Заг.вид. |

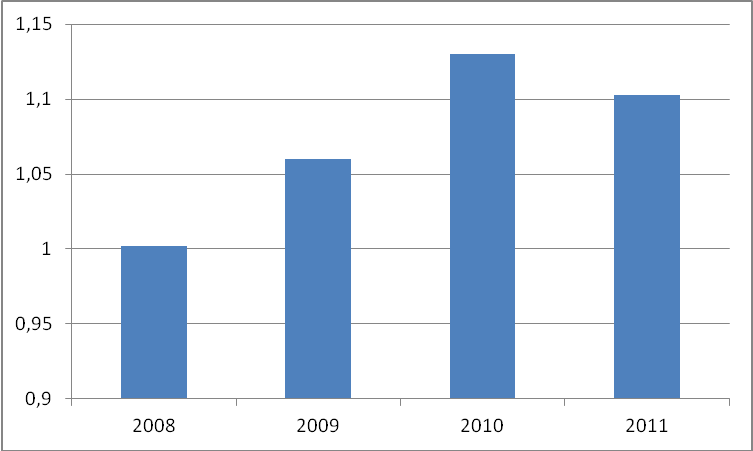

1,002 |

1,06 |

1,13 |

1,103 |

Зобразимо динаміку видатків на ОЗ на рис. 2.1.

Рис 2.1.Динаміка видатків на ОЗ (тис.грн.)

Але при цьому видатки на МОЗ не мають чіткої тенденції до збільшення, що зображено на рис.2.2.

Рис. 2.2. Динаміка видатків МОЗ за 2008-2011 рр.

В той же час зменшилась і частка даних видатків в загальному обсязі видатків. Проілюструємо динаміку зміни співвідношення загальних видатків і видатків на загальну середню освіту за вищевказаний період на рис. 2.3.

Рис. 2.3. Динаміка зміни співвідношення видатків на ОЗ та на МОЗ за 2008-2009 рр. (тис.грн.)

Як видно з вищевказаного графіку, в 2011 році відбулось зниження як обсягів, так і частки видатків на ОЗ.

15. Аналіз ефективності структурної політики (індексний аналіз)

Однією зі статистичних моделей, що досліджує вплив видатків бюджету на ОЗ є аналіз кон’юктурних внутрішніх коливань. Аналіз такої моделі здійснюється за даними по місяцях. Частковими аналітичними показниками внутрішньорічних коливань виступає індекс сезонності, який розраховується за формулою: Ісез. = Увид./Усер. = ∑Уі/n, де n – кількість періодів. Для аналізу взаємопов’язаних кон’юктурних коливань розробляються аналітичні показники.

Даний аналіз здійснюється по місяцях чи по кварталах. Аналізуючи здійснення видатків на ОЗ бюджету м.Києва проведемо аналіз даних по кварталах. На основі даних розрахуємо часткові показники внутрішньорічних коливань у вигляді показників сезонності за наступними формулами:

Yсер. = ∑Yi / n

Ісез. = Yi / Yсер

Де:

Yi – квартальний обсяг видатків на ОЗ;

n – кількість періодів;

∑Yi – річний обсяг видатків на ОЗ.

Зміна показників у часі характеризує їх динаміку. Найпростішою формою аналізу обсягу фінансових ресурсів (у абсолютному виразі) є модель динаміки абсолютних величин, яка характеризує зміну показників у часі.

Частковими аналітичними показниками внутрішньорічних коливань виступає індекс сезонності, який розраховується за формулою:

Ісез. = Уі/Усер;

Усер. = Уі/ 1,

де n — кількість періодів.

Розрахунок вище перелічених показників наведений у таблицях 2.6. – 2.8.

Таблиця 2.6.

«Аналіз поквартальних коливань видатків на ОЗ за 2008 рік (тис.грн.)»

Квартал |

Видатки,грн |

І сез. |

(Ісез -1) |

(Ісез. – 1)^2 |

1 |

422421 |

1,02 |

0,2 |

0,04 |

2 |

420126,5 |

1,01 |

1,01 |

1,0201 |

3 |

415772,5 |

1 |

0 |

0 |

4 |

393381,4 |

0,9 |

-0,1 |

0,01 |

Всього |

1 656 038,4 |

× |

× |

1,0701 |

Y сер. |

414009,6 |

× |

× |

× |

Індекс сезонності це частковий показник внутрішньорічних коливань. Для управління процесом необхідно мати єдиний узагальнюючий показник цих коливань - коефіцієнт внутрішньорічних коливань:

К = √1/1* (Ісез -1) 2

Таблиця 2.7.

«Аналіз щоквартальних коливань видатків на освітню сферу за 2009 рік»

Місяць |

Видатки,грн |

І сез. |

(Ісез-1) |

(Ісез. – 1)^2 |

1 |

611565,7 |

1,19 |

0,19 |

0,0361 |

2 |

556985,1 |

1,09 |

0,09 |

0,0081 |

3 |

485935,1 |

0,9 |

-0,1 |

0,01 |

4 |

391777,8 |

0,7 |

-0,3 |

0,09 |

Всього |

2 046 263,7 |

× |

× |

0,1442 |

Y сер. |

|

× |

× |

× |

|

511565,92 |

|

|

|

Узагальнення аналізу динаміки є вивчення та аналітична характеристика основних тенденцій розвитку. На основі цієї тенденції здійснюється прогнозування.

Таблиця 2.8.

«Аналіз щоквартальних коливань видатків на освітню сферу за 2011 рік»

Місяць |

Видатки,грн |

І сез. |

(Ісез-1) |

(Ісез. – 1)^2 |

1 |

805158,5 |

0,13 |

-0,87 |

0,7569 |

2 |

712622,2 |

1,16 |

0,16 |

0,0256 |

3 |

502156,3 |

0,82 |

-0,18 |

0,0324 |

4 |

421258,5 |

0,6 |

-0,4 |

0,016 |

Всього |

2 441 195,9 |

|

|

1,0613 |

Y сер. |

610298.75 |

× |

× |

× |

Індекс сезонності показує, наскільки місячне значення здійснених видатків на освітню сферу відхиляється від середнього місячного значення.

Графік індексів сезонності за 2008 – 2010 рр. представлені на рис. 2.4.

Рис. 2.4. Графік індексів сезонності за 2008 – 2010 рр.

Проаналізувавши дані графіки, можна зробити висновок про те, що у 2008 році найбільше перевищення середньомісячного значення спостерігалось у червні місяці (на 45,9 %). Якщо звернути увагу на графік індексів сезонності протягом 2008 – 2010 рр., то можна побачити, що найбільші відхилення від середньомісячного значення як у 2010, 2009, так і у 2008 рр.

Індекс сезонності – це частковий показник внутрішньорічних коливань.