3. Потребности и возможности процедуры реструктуризации.

На сегодняшний день международная практика и опыт проведения реструктуризации в России свидетельствуют о том, что реструктуризация - это одна из сложнейших управленческих задач. Она не является единовременным изменением в структуре капитала или в производстве. Это процесс, который должен учитывать множество ограничений и специфику той компании, в которой он проводится. Следовательно, проводить его необходимо, уже имея четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью которых необходимо действовать.

Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

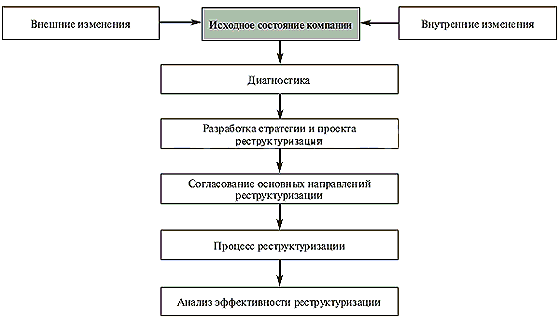

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2 Схема реструктуризации компании

Первый этап - определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап - диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап - разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. На основе различных критериев собственниками компании и менеджментом проводится оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с которым разрабатывается программа реструктуризации. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап - осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

И, наконец, пятый этап - сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

Тема 3. Денежный поток как инструмент управления стоимостью организации в процессах реструктуризации.

Определение и расчет денежного потока;

Модель дисконтированного денежного потока и стоимость компании;

Управление денежным потоком.

1. Определение и расчет денежного потока

Понятие денежного потока в зарубежной литературе соответствует отечественному понятию «сальдо реальных денег» (Методические рекомендации по оценке эффективности инвестиционных проектов и отбору их для финансирования).

Количественно это определяется суммой денежных средств, находящихся на расчетном счете предприятия. Денежные потоки реформируемой организации за рассматриваемый период (год, квартал, месяц) в расчетах учитываются либо на конец, либо на середину рассматриваемого периода.

В оценке реструктурируемого предприятия применяются в основном две классификации денежных потоков:

- классификация потоков по критерию учета в них заемных средств:

- классификация по критерию учета инфляционных ожиданий.

По первому критерию (по критерию учета заемных средств) будущие денежные потоки бывают:

денежные потоки для собственного капитала (или полный денежный поток, где учитываются изменения платежей по заемным средствам предприятия);

бездолговой денежный поток (или неполный денежный поток, не учитывающий изменений платежей по заемным средствам).

По второму критерию (критерию учета инфляционных ожиданий) денежные потоки подразделяются:

- на номинальные, не использующие будущие инфляционные ожидания,

- на реальные, в которых будущие инфляционные ожидания учитываются

Рассмотрим особенности классификации денежных потоков при учете в них заемных средств. Тогда денежные потоки подразделяются на денежный поток для собственного капитала (или полный денежный поток) и на бездолговой денежный поток, так как для дисконтирования того или иного денежного потока необходимо использовать его ставки (ставки дохода), определяемые различными методами, которые соответствуют этим видам денежных потоков.

При дисконтировании денежного потока для собственного капитала используются два основных метода расчета ставки дисконтирования: модель оценки капитальных активов (МОКА) и метод суммирования (МС) (другое название — метод кумулятивного построения).

При дисконтировании бездолгового денежного потока применяется ставка дисконта, рассчитанная методом средневзвешенной стоимости капитала (МССК).

Остановимся на видах денежных потоков, которые имеют особое значение для понимания проблемы оценки предприятий.

Первый вид денежного потока — это денежный поток для собственного капитала, учитывающий изменения заемных и собственных средств. По каждому в отдельности будущему (после даты оценки) периоду времени вычисляются ожидаемый чистый доход, прирост долгосрочной задолженности предприятия, уменьшение обязательств предприятия вследствие планируемого на будущий период погашения части основного долга по ранее взятым кредитам, капитальные вложения, а также денежные суммы для выплаты процентов по кредитам в рамках их текущего обслуживания.

Тогда стоимость заемных средств и их доля в общей совокупности инвестиций (т.е. интересы кредитора учитываются уже в начальной стадии формирования этого вида денежного потока — денежного потока для собственного капитала. При дисконтировании данного вида денежного потока расчет осуществляется по ставке дохода для собственного капитала, в которой учитывается лишь интерес инвестора.

Денежный поток для собственного капитала (или полный денежный поток) формируется при разработке бизнес-плана, в котором учитывают:

• анализ сроков, размеров и условий платежей и поступлений, предусмотренных уже заключенными предприятием закупочными, сбытовыми, трудовыми, строительными, арендными и кредитными договорами и контрактами;

• будущую прогнозную доходность предприятия и будущую потребность в инвестициях. Во втором виде денежного потока – бездолговом денежным потоке - не учитываются размер и движение будущей задолженности предприятия.

Для отражения в таком будущем денежном потоке доли и стоимости заемных средств его дисконтирование осуществляется по ставке дохода, равной средневзвешенной стоимости заемного и собственного капитала реструктурируемого предприятия.

Интересы кредитора будут учтены не в процессе формирования денежного потока, а на стадии формирования ставки дисконта.

Определенная таким образом текущая стоимость дисконтированного денежного потока (т.е. стоимость реорганизуемого предприятия на дату оценки) характеризует текущую стоимость всего инвестируемого капитала — собственного и заемного.

Расчет бездолгового денежного потока осуществляют аналогично определению денежного потока для собственного капитала, за исключением следующих операций:

- не учитывается прирост долгосрочной задолженности;

- не учитывается уменьшение долгосрочной задолженности;

- не учитываются (не вычитаются из прибыли) денежные выплаты по процентам за обслуживание долгосрочной задолженности.

Схема расчета бездолгового денежного потока выполняется по следующему алгоритму.

Бездолговой денежный поток = Чистая прибыль (издержки по выплате процентов по кредитам сверх учетной ставки ЦБ не вычитаются из прибыли, а вычитается лишь налог на прибыль)+ Амортизация (полная) + Уменьшение собственного оборотного капитала - Прирост собственного оборотного капитала - Капитальные вложения (если они не были учтены при формировании налогооблагаемой прибыли).

Основными критериями для выбора того или иного вида денежного потока являются следующие обоснования: если прибыль (или денежный поток реструктурируемого предприятия) формируется в основном за счет собственных средств без значительных задолженностей, при его оценке используется денежный поток для собственного капитала; если прибыль формируется в значительной части за счет привлечения в производство заемных средств, реформируемое предприятие целесообразнее оценивать по бездолговому денежному потоку (т.е. без учета платы по процентам и изменений по долгосрочным обязательствам).

Другая классификация денежных потоков — классификация по критерию учета в них инфляционных ожиданий. Денежные потоки подразделяются на два вида:

- реальный денежный поток, учитывающий будущие инфляционные ожидания;

- номинальный денежный поток, без учета инфляционных ожиданий.

Реальный денежный поток вычисляется в ценах будущих периодов, номинальный — в ценах базисного периода (в ценах на дату оценки).

Расчет реальных денежных потоков предполагает прогнозирование уровня цен на сырье и продукцию предприятия с учетом различных инфляционных ожиданий для разных товаров, сырья и услуг. (Уровни инфляции для различных видов сырья, горючего, электроэнергии различны.)

Оценка стоимости предприятия по реальным денежным потокам дает более точные результаты. Но формирование реального денежного потока должно осуществляться с разработкой бизнес-плана (его финансового раздела) при обязательных маркетинговых исследованиях рынка. Это требует затрат на соответствующих специалистов, повышает трудоемкость и увеличивает стоимость проведения оценки предприятия.

Данная методика расчета стоимости для реструктуизации предприятия - методика дисконтированного денежного потока (реального денежного потока) — наиболее трудоемкая и дорогостоящая, но и самая достоверная и точная.

В зависимости от варианта дисконтируемого денежного потока (номинального или реального) используют соответствующие, адекватные ему, ставки дисконта: номинальные или реальные. Для дисконтирования номинального денежного потока применяется номинальная ставка дохода (ставка без учета инфляции), при дисконтировании реального денежного потока — реальная ставка, которая учитывает будущие инфляционные ожидания (поэтому при «росте инфляции» реальная ставка дохода больше номинальной).