Методы оценки

Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить точно, так как размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия. Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию.

Для расчета обычно используют три метода:

оценки доходности финансовых активов (САРМ);

дисконтированного денежного потока (модель Гордона);

доходности облигации фирмы плюс премия за риск.

Все они не исключают ошибок и неточностей в расчете показателей, поэтому ни один из них нельзя выделить в качестве предпочтительного. На практике рекомендуется применять все методы одновременно, а затем выбрать наиболее достоверный. Если результаты их применения сильно различаются, необходимо провести дополнительный анализ.

Модель оценки доходности финансовых активов (модель сарм)

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала (К4) равна безрисковой доходности плюс премия за риск:

К4 = rj + ßi (rm - rj )

где, rj - безрисковая доходность;

rm - требуемая доходность портфеля, или ожидаемый рыночный доход;

ßi - коэффициент i-ой акции фирмы;

В качестве безрисковой доходности рекомендуется использовать процент по долгосрочным казначейским обязательствам со сроком погашения 20 лет.

Разность между требуемой доходностью портфеля и безрисковой доходностью представляет собой рыночную премию за риск (rm – rj). Произведение ß–коэффициента на рыночную премию за риск представляет собой премию за риск владения i–ой акцией.

ß-коэффициент является показателем систематического (или недиверсифицированного) риска (табл. 1). Он отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг.

Таблица 1 Юбщие стандарты для значения ß–коэффициента

Значение ß-коэффициента |

Размер риска |

0 |

Доход от ценной бумаги не зависит от риска (безрисковая ценная бумага – казначейский вексель) |

0,5 |

Ценная бумага реагирует в половину стоимости на изменение риска ценных бумаг |

1,0 |

Ценная бумага реагирует полностью на изменение рынка ценных бумаг (средний риск) |

2,0 |

Ценная бумага вдвойне реагирует на изменение рынка ценных бумаг |

Модель Гордона

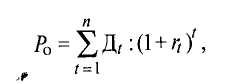

Вторым методом определения цены обыкновенных акций является расчет дисконтированного денежного потока, основанный на модели Гордона. Рыночная цена акции устанавливается как дисконтированная стоимость ожидаемого потока дивидендов:

где, Ро — рыночная стоимость акции;

Дt — ожидаемые дивиденды;

ri — требуемая доходность;

t — количество лет.

Если доходность акции будет расти в постоянном темпе, для оценки ожидаемой доходности можно использовать следующую формулу:

Po = Дo(1 + g)):(r --g) = Д0 :( r-g),(6)

где, До — последние выплаченные дивиденды;

г — требуемая доходность акции, учитывающая риск;

g — темпы прироста дивидендов (принимаются постоянными);

Д0 — ожидаемые дивиденды очередного периода.

Преобразовав эту формулу, получим упрощенную для расчета цены обыкновенных акций (К5):

К5 = г = (Д1 : Р0)+g.(7)

Стоимость новой обыкновенной акции превышает стоимость функционирующих акций на величину затрат на эмиссию и размещение выпуска, включающего расходы на печать, комиссионные сборы и др. Если выражать стоимость размещения займа в процентах, то формула для расчета стоимости новой обыкновенной акции будет иметь следующий вид:

К5 = Д1 :[Pox(l-f) +g,(8)

где f — стоимость размещения займа, %.