Управление элементами об.А.

Управление запасами

Для решения задач:

-определение необходимого объема фин.средств, сложенных в формирование производственных запасов

-минимизация затрат по обслуживанию запасов

(Сводится к определению оптимального размера партии поставки сырья и материалов. Чем больше размер партии, тем меньше удельный размер затрат по обслуживанию.)

-своевременное вовлечение в производственный процесс излишних запасов

Расчет опт.партии поставки - Модель Вильсона:

S=Q/q*C2+q/2*C1, где S-общие затраты Q-общегодовой расход запасов (в натуральных единицах)

q-размер одной партии

C1-затраты на хранение единицы запасов

C2-величина затрат по оформлению одного заказа

EОQ=√(2*Q*C2\C1) – оптимальная партия.

Средний произв. Запас ПЗ= ЕОQ\2

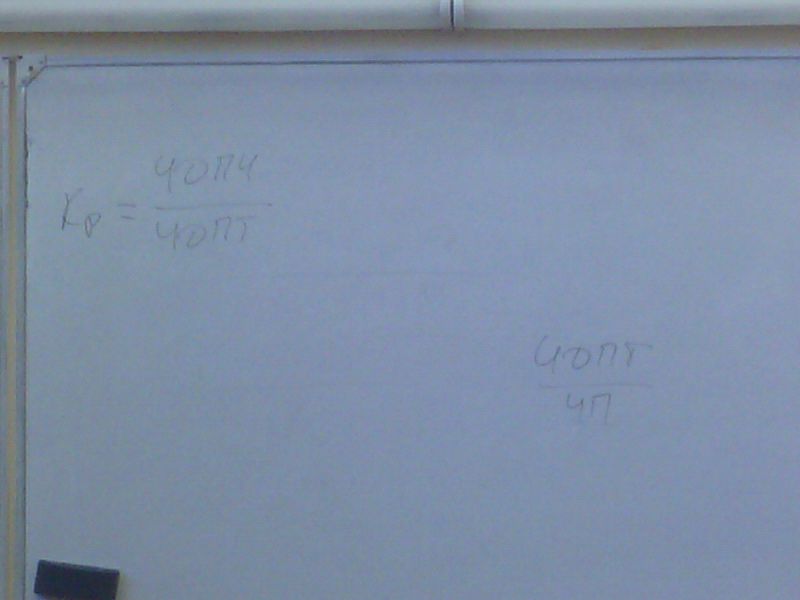

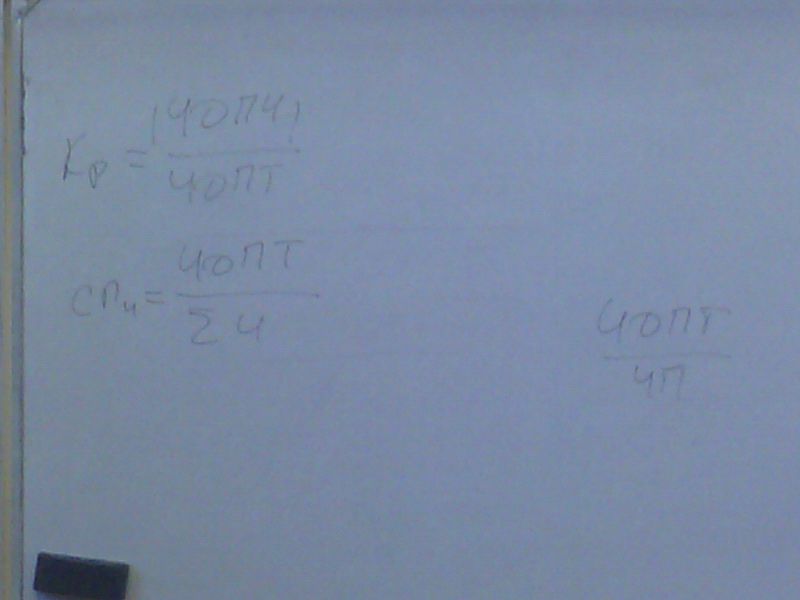

Расчет потребности в величине об.А.

-по произв. запасам (сырье и материалы)

-по НЗП

-по ГП

Основой расчетов потребности в элементах об.А является определение нормативов потребности в днях запасов.

Может определяться по каждому виду: -время пути (доставки)

-время на приемку

-время на подготовку к производству

-текущий складской запас

-гарантийный (страховой) запас (50% от текущего)

Пример:

Время в пути 5 дней.

Время на приемку 1 день

Время на подготовку=0,25 дней

Текущий запас =5\2=2,5

Страховой запас=2,5\2=1,25

Норматив потребности: сумма = 10 дней.

В стоимостном выражении потребность в об.А определяется умножением однодневного расхода на норматив потребности в днях.

Пример:

МЗ=9900 т.р.

О=90 дней

Однодневный расход=9900\90=110 т.р.

T=10 дней. Потребность МЗ= 110*10=1100 т.р.

НЗП

Норматив может состоять из:

-времени процесса обработки (технологический запас)

-времени нахождения между различными рабочими местами

-времени прохождения между подразделениям (простой)

-страховой запас.

Потребность по НЗП определяется умножением однодневного выпуска продукции по произв. Себест на норматив по НЗП в днях

ГП:

-время необходимое для комплектования партии отгружаемой продукции

-время на упаковку

-время на погрузку

-время на транспортировку (до потребителя, станции отправления…)

Потребность по ГП определяется умножением однодневного выпуска по произв. Себестоимости на норматив потребности в днях.

Дебиторская задолженность:

При определении фактического периода оборота необходимо определить сумму кредитовых оборотов по счетам, на которых учитывается ДЗ, то есть сумма погашенных остатков деб.задолженности за период.

tд.з.=ДЗ ср\оборот *360 дн.

09.04.12

Управление дебиторской задолженностью

На управление влияют:

1. оценка и классификация покупателей, по видам приобретаемой продукции, объемам закупок, условиям оплаты, платежеспособности клиентов

2. контроль расчетов с дебиторами, оценка реальной дебиторской задолженности

3. анализ и планирование денежных потоков

Отчет о движении денежных средств.

Выделяются три направления, их поступление и расходование:

1. текущая или операционная деятельность

В любом направлении выделяют поступления и расходования. Притоки - авансы, выручка (валовая, с учетом НДС, которая поступает в кассу/счет), оттоки - З/П, налоги и т.д.

инвестиционная деятельность. Денежные потоки связаны с реализацией внеоборотных активов. Притоки - суммы от еализации, авансы от покупателей, оттоки - суммы выплат поставщикам, подрядчикам.

Чистый ден. Поток является отрицательным и нерегулярным.

3. финансовая деятельность отражает источники финансирования СК и ЗК.притоки - поступление кредитов и займов, оттоки - выплаты и погашения.

Может быть поанализировано:

-отклонение чистого остатка денежных средств от чистого финансового результата

-уровень достаточности денежных средств

-сбалансированность денежных потоков

-эффективность использования

-управление уровнем абсолютной ликвидности

Коэффициент достаточности денежных средств:

Кд=(Остаток начало+Притоки)\Оттоки*100%

Показывает способность организации покрывать оттоки за счет имеющихся средств и за счет поступлений. Норма больше 100.

Интервал (длительность) самофинансирования

Показывает в течение какого интервала времени организация может осуществлять осн.деят. за счет имеющихся ДС и погашаемой ДЗ.

Ис= (ДСср+КФВср+ДЗср)\СРдс

СРдс- среднедневной расход ДС=себест+комм.расходы+упр.расх-амортизация\длит.анализируемого периода

Коэф. Рентабельности ДС

Rдс=Пр/ДС ср *100%

Чистый CF\ЧП – характеризует качество прибыли

Для соотношения оценки различных направлений

Коэффициент реинвестирования

-

рассчитывается когда ЧДПи<0

Если

больше нуля , все вложения инвестиций

покрываются за счет притоков инвестиционной

деятельности.

-

рассчитывается когда ЧДПи<0

Если

больше нуля , все вложения инвестиций

покрываются за счет притоков инвестиционной

деятельности.

Показывает на сколько ДП от инв.деят. порывается за счет поступлений от текущей деятельности.

Степень покрытия инвестиционных вложений

Показывает способность организации осуществлять инвестиции, не привлекая внешние источники.

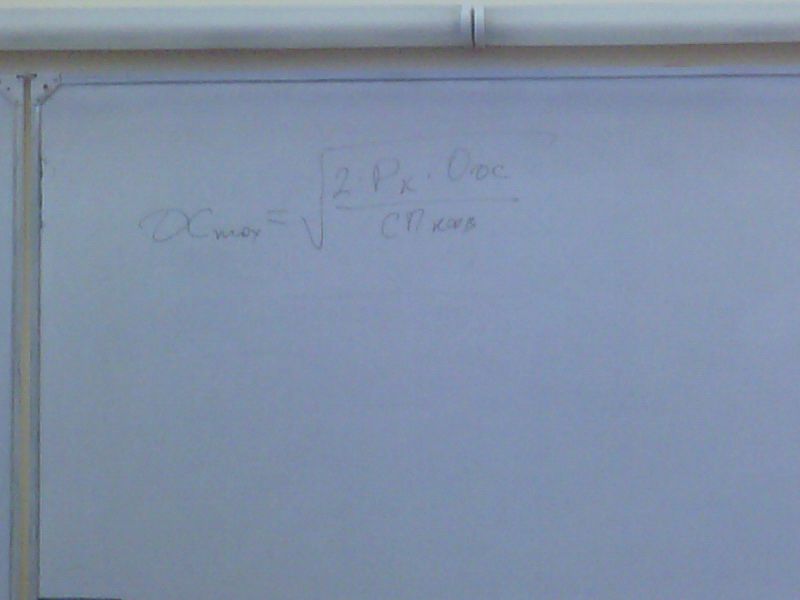

Для определения диапазона колебания остатка ДС могут использоваться 2 модели:

Модель Баумоля

Рк – средняя сумма расходов по обслуживанию одной операции с КФВ.

Одс – общая величина остатков использования ДС в предстоящем периоде

СПкфв – средняя ставка % по КФВ

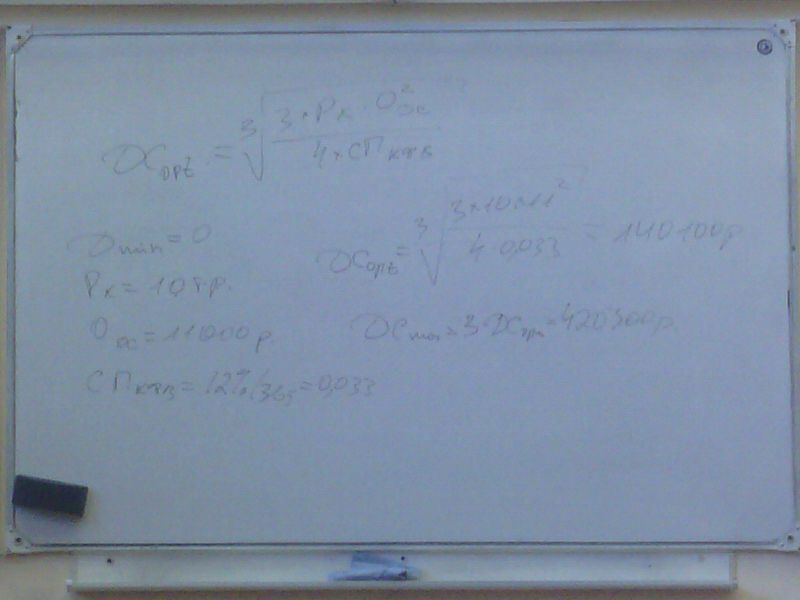

Модель Миллера-Ора

Когда достигается верхний предел – осуществляется перевод их в ценные бумаги, нижний – реализация ц.б. и перевод в ДС

О2дс – сумма макс.отклонения ден.активов от среднего. (дисперсия) – волатильность

Макс. Остаток принимается как (формула 2)

16.04.12