Операционный/Маржинальный анализ

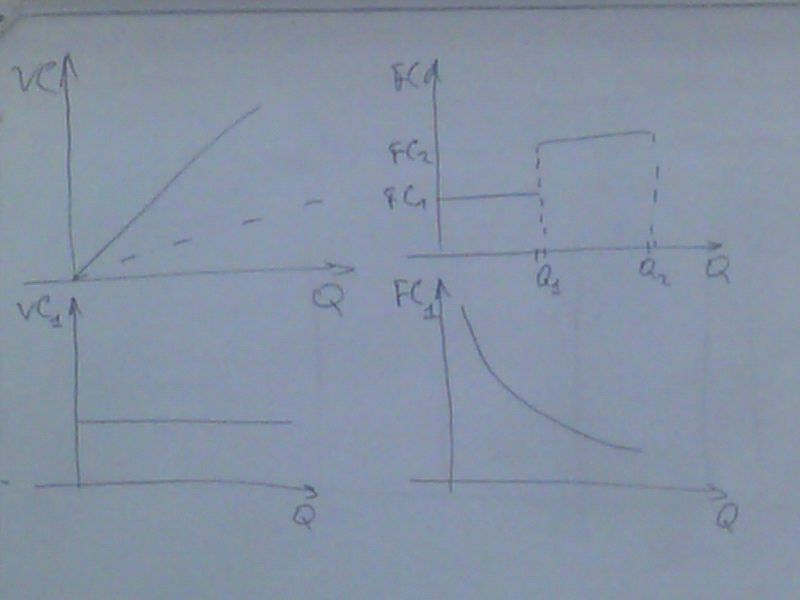

Проводится при условии их деления на условные и постоянные. Зависимость от объемов выпуска и реализации.

Интервал релевантности - в пределах его переменные затраты остаются не изменными.

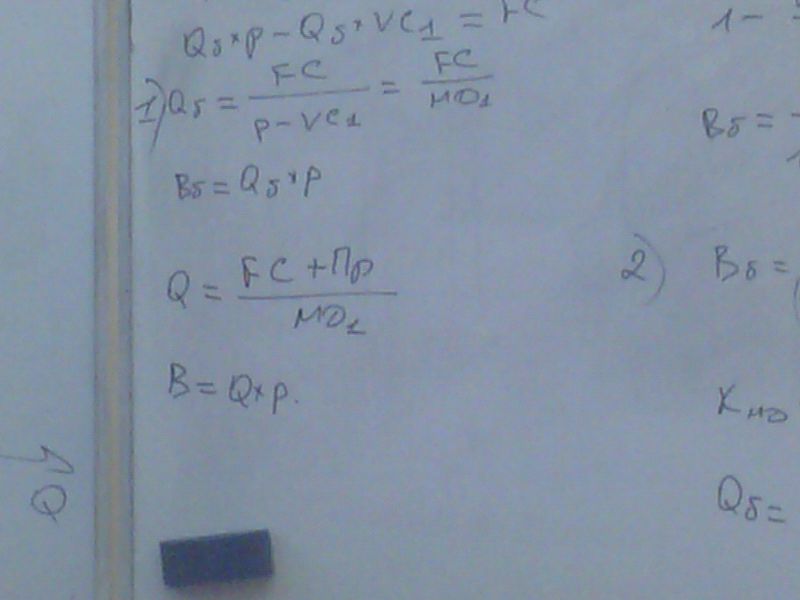

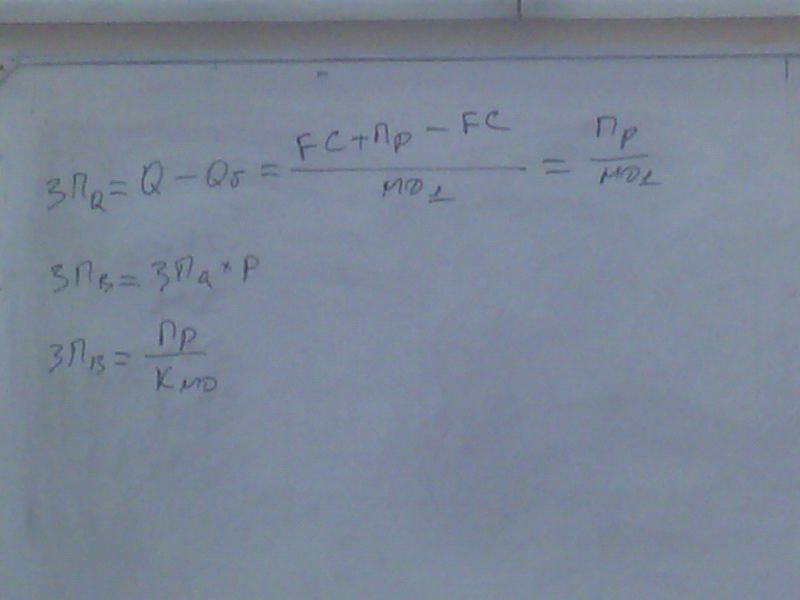

ТС (общая величина затрат) = VC1 * Q + FC = VC + FC

Директ-Хостинг -

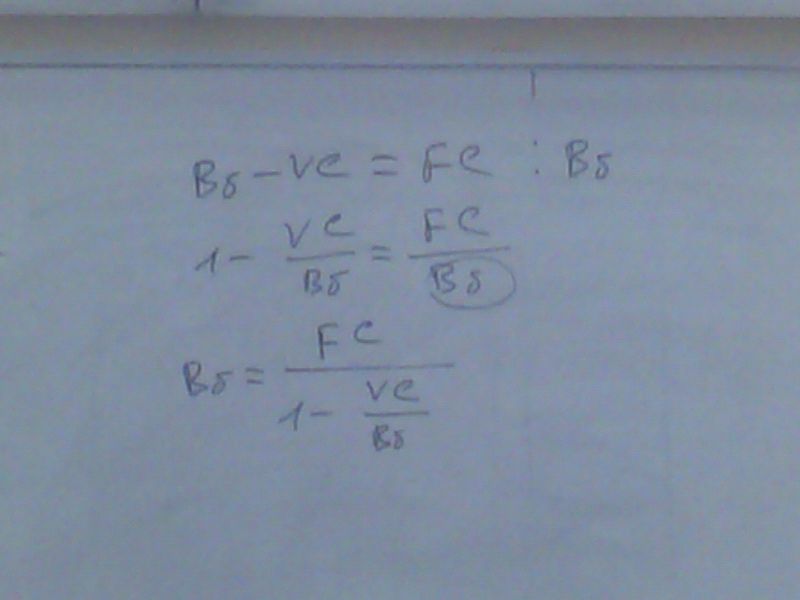

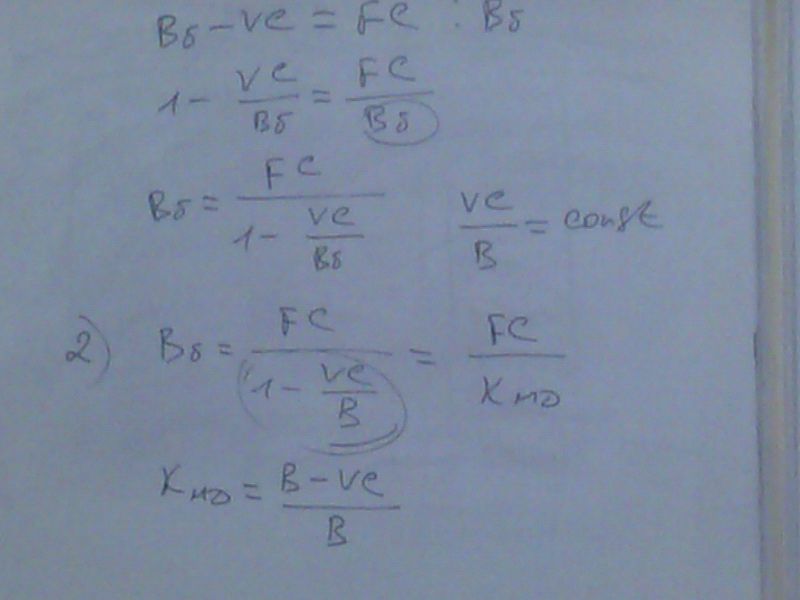

В = VC + FC + Пр

МД = В - VC = FC + Пр

Может быть определен как по организации в целом, так и по отдельным видам выпускаемой продукции.

Рассмотрение отчетности:

Показатели Сумма

В 15000

С 7000

ВП 8000

УР 2100

КР 1500

Пр 4400

Показатель Сумма

Выручка 15000

ПерЗатр 3700

- пер произв 3000

- пер управ 200

- пер комм 500

МО 11300

ПостЗатр 6900

- пост произв 4000

- пост управ 1900

- пост комм 1000

Прибыль 4400

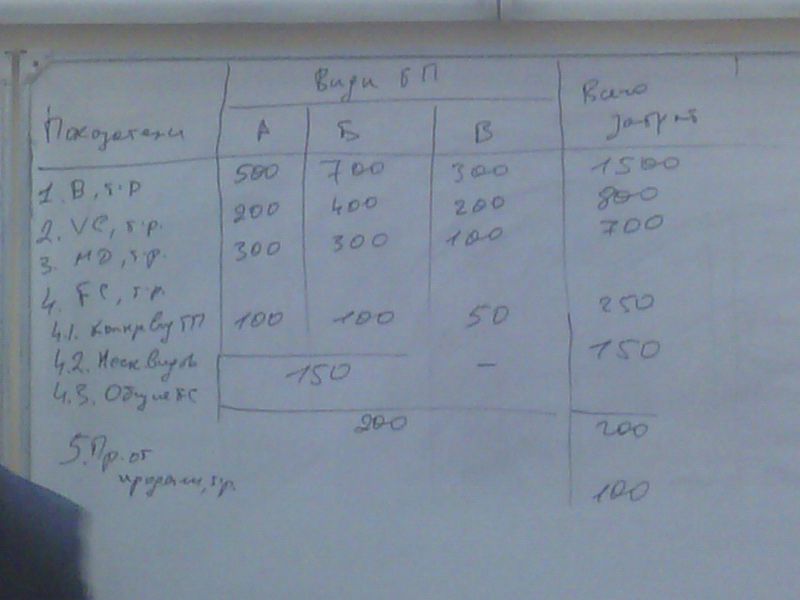

Для многопродукционного производства

Преимущества:

- не используются методы распределения косвенных расходов, усредняющих и искажающих стоимость продукции

- легкость в определении маржинального дохода, показывающего прибыльность каждого вида продукции

- возможно эффективное осуществление окнтроля за постоянными затратами

Недостатки:

- не всегда удается разделить на переменные и постоянные

- возможжность недооценки уровня постоянных расходов

- использование данной системы нецелесообразно в отраслях с выраженными колебаниями в объемах продаж (сезонность)

Управленческие решения:

- определение безубыточности

при

условии неизменности цены на продукцию

при

условии неизменности цены на продукцию

- запас финансовой прочности

Пример. Предприятию надо 100 ед в месяц. Рыночная цена 200.000. Если организовать производство на предприятии, затраты на единицу 180.000, пост затр - 1.000.000, прочие - 4.000.000. Что выгоднее?

Себестоимость = 10.000 на единицу

Общая = 190.000

Оптимизация ассортимента в условиях ограничивающих факторах

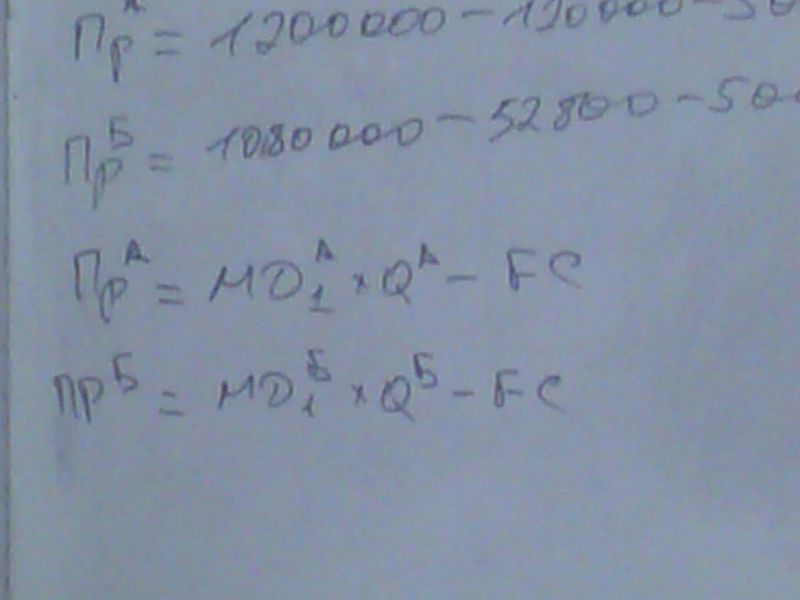

Производство продукции А и Б. Макс выпуск 300 ед А в день, 100 - Б. Удел перем А - 20.000, Б - 22.000. Пост общ - 500.000.000. Рын цена А - 200.000, Б - 450.000. Ожидаемый спрос за месяц А - 6.000, Б - 2.400. Раб дней - 24. Что выгоднее производить А или Б?

А и Б = 7.200 (6.000) и 2.400

А - по ожиданию

ПрА = В - полные затраты = 1.200.000.000 - 120.000.000 - 500.000.000 = 580.000.000

ПрБ = 1.080.000.000 - 52.800.000 - 500.000.000 = 527.200.000

26.03.12

Принятие дополнительного заказа до новой ситуации по низкой, чем обычно, цене.

Задача. Предприятие производит по 25 д.е. за 1 ед. Есть свободные площади. Предложение разместить еще 10тысяч ел продукции. Определить, как церемонии назначить не 1 ед продукции дом заказа, чтобы прибыль возраста на 20 млн руб.

При принятии доп заказа необходимо учесть условия:

1. транспортные расходы по доставке продукции без доп заказаберет на себя покупатель - 0,4 тыс на 1 ед

2. для выполнения доп заказа требуется оборудование - 80 млн

3. прамые затраты труда на 1 ед доп заказа - +20%

Удельные переменные мат затраты = 4 тыс руб на 1 ед.

Материальные затраты = 144 млн

затраты на оплату труда = 248000

выручка = 1372, тыс руб

цена единицы доп заказа = 12240 руб

Операционный рычаг

Действие заключается в том, что небольшое изменение выручки от продаж приводит к существенному изменениею прибыли.

В0=11000 т.р.

VC0=9700 т.р.

FC0=1100 т.р.

Пр0=200 т.р.

В`=12000 т.р.

Рост выручки=12000\11000*100%=109,1%

следовательно, VC`=9700*109,1%=10582 т.р

FC`=11000 т.р.

Пр`=318 т.р.

318\200*100%=159%

изменние выручки на 9% привело к увеличению а 59%.

Для оценки силы воздейтвя операционного рычага : СВОР=МД\Пр

определяется для конкретных объемов реализации и изм.в каждой точке доходов и расходов.

Наиболее сильное действие свор около точки безубыточности.

СВОР=1300\200=6,5

действие свор выражено сильнее для организации с высокой величиной и долей постоянных затрат.

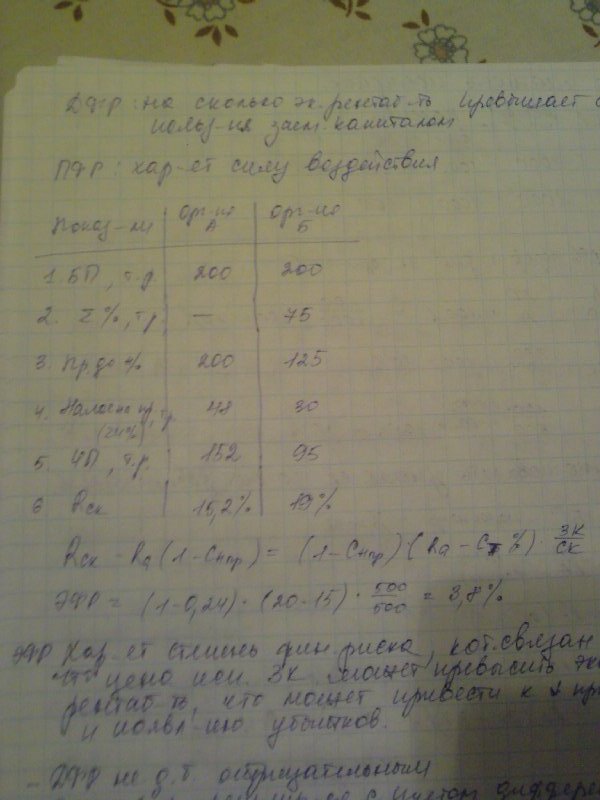

Финансовый рычаг

эффект закючается в приращении рентабельности собственных средств организации при использовании заемных,несмотря на платность пследних

….

эффект характеризует степень финансового риска, связанной с тем, что цена использования ЗК может превысить эконом.рентабельноть, что поможет привести к сниению прибыли появлению убытков.

-ДФР не должен быть отрицательным

-плечо ф.р. Регулируется с учетом ДФР

-нвое заимстование является выгодным, если оно прводит к увеличению ЭФР

-степень финансового риска зависит от величины ДФР (чем >ДФР,тем <риск)

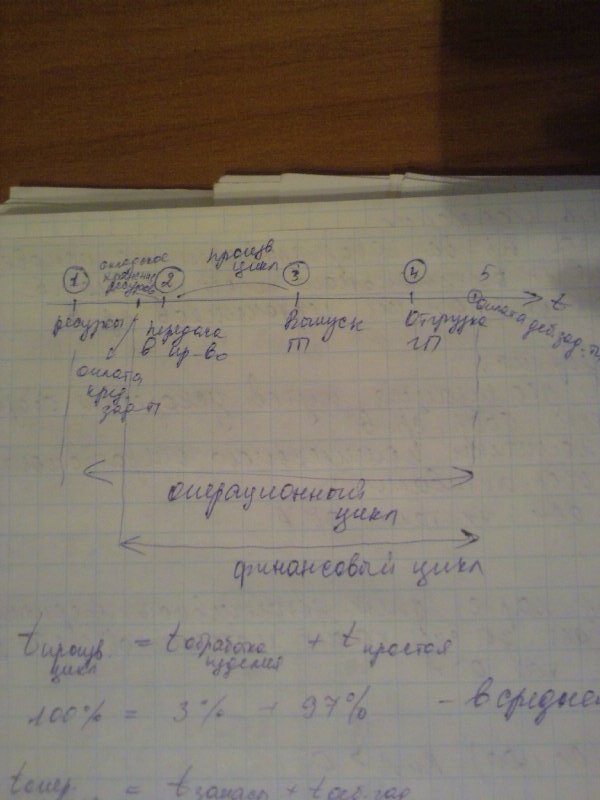

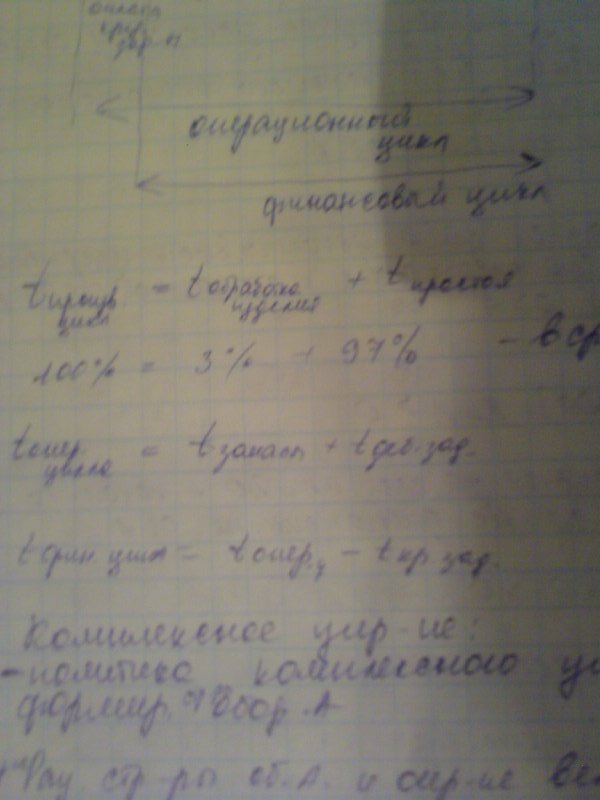

Управление Об.А. И Кр.Об

Осн цель – обепечение необходимого объема производтва об.ср-вами на осове привлечеия и оптимального исп. Наиб.выгодных для организации источниов средств.

Задачи:

-выбор и реализация путей ускорения оборачиваемости Об.ср-в

-определение политики комплексного операивного упавления ОбА

-управление осн.эл-тами об.А

чистый об.К характеризует финансовую устойчивость предприятия и показывает за счет каких источников формируется как Вн.А, так и ОбА

расчет сверху: ЧОК=(СК+ДО)-Вн.А>0

Вн.А финансируется за счет СК и ДО + часть направляеся на финансирование ОбА

снизу : ЧОК= ОбА-КО>0

текущие фин потребности

ТФП=(ОбА-ДС)-Кр.задолженность=(Запасы+Деб.Задолж)-Кр.задолж.

Показывают непокрытую различыми источниками формироваия части чистых об.А, привдящих к необходимости привлеения краткорочныз кредитов.

Благоприятным является получение осрочек по оплате кред.задолженности (по поставщикам) , наиб.бытрое получение деб.задолженности

Неблагоприятным является замораживание части средств запасо,т.к. Это вызывает необходимость доп.финансирования.

Комплексное управление:

-рациоальное формирование структуры оборотных активов.

-опредеение величины и сруктуры источников финансирования обА

виды:

-агрессивная

-консервативная

-умеренная

агрессивная

-отсутсвие ограничений в наращиании обА

-наличие значитеьных объема ДС

-высокий удельный вес ОбА в бщей величине (связано с ростом период оборота , с невысокими начениями эк. Рентабельнсти.

(для кр об) -преобладание кр источников

-повышение уровень фин. И оп. Рычагов

Консервативная

-сдерживаниие роста ОбА

-низкий удельный вес ОбА в общей велчине

-коротки период оборачиваемости

-высокие показатели эк.рент

(для кр об)

-низкий удельный вес краткоср. Источников

Агрессивная и консервативная политики не сочетаются.