САДЫРИН Игорь Анатольевич

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

06.02.12

Практика

Факторный анализ

Это анализ влияния факторов на изменение результирующего показателя (результативного).

Основные элементы:

Первый метод: индексный метод – определение индекса результативного показателя и индексы факторов, установление схемы взаимосвязи индексов, установление алгоритма расчета влияния.

Двухфакторная мультипликативная модель выручки от продаж:

Выручка0 = Количество0 х Цена0

Q0 = 10.000 шт

P0 = 6.000 руб

Выручка0 = 60.000.000 руб

B1 = P1 х Q1

Q1 = 12.000 шт.

P1 = 9.000 руб

B1 = 108.000.000 руб

ДельтаB = B1 - B0 = +48.000.000 руб

Индекс выручки IB = B1 / B0 = 1,8

IQ = Q1 / P0 = 1,2

IP = P1 / Q0 = 1,5

IB = IQ х IP

Влияние каждого фактора:

1) влияние на выручку от продаж количества реализованной продукции: дельтаB = (IQ - 1) х B0 = +12.000.000 руб

При изменении количества на +2.000 шт выручка возрастает на 12.000.000 руб.

2) влияние на выручку от продаж изменение цены: дельтаB = (IQ х IP - IQ) х B0 = +36.000.000 руб

Увеличение цены на 3.000.000 руб за 1 шт увеличивает выручку на 36.000.000 руб

дельтаB = дельтаB(Q) + дельтаB(P) = 48.000.000 руб

Для многофакторных моделей и сложных расчетов не используется. Степень влияния факторов зависит от порядка выбора факторов для расчета.

При другом порядке: 1) +30.000.000; 2) +18.000.000; сумма +48.000.000.

Сначала оценивается количественные факторы, затем качественные.

Правильно по первому варианту.

Второй метод: метод цепных подстановок - для расчета влияния факторов на итоговый показатель рассчитывается условная величина (подстановка), показывающая каково было бы изменение результирующего показателя если изменяется один фактор без изменения других.

Применятся если факторов больше двух.

Выручка0 = Количество0 х Цена0

Q0 = 10.000 шт

P0 = 6.000 руб

B0 = 60.000.000 руб

B1 = Q1 х P1

Q1 = 12.000 шт.

P1 = 9.000 руб

B1 = 108.000.000 руб

ДельтаB = B1 - B0 = +48.000.000 руб

Индекс выручки IB = B1 / B0 = 1,8

IQ = Q1 / P0 = 1,2

IP = P1 / Q0 = 1,5

IB = IQ х IP

Bусл = Q0 х P0

1) дельтаB(Q) = Bусл - B0 = дельтаQ х P0 = +12.000.000

2) дельтаB(P) = B1 - Bусл = дельтаP х Q1 = +36.000.000

дельтаB = дельтаB(Q) + дельтаB(P)

Результаты зависят от порядка оценки каждого фактора.

Правильный первый вариант.

Проблемы возникают при определении качественных и количественных показателей.

Метод изолированного влияния фактора (выявление изолированного фактора).

Выручка0 = Количество0 х Цена0

Q0 = 10.000 шт

P0 = 6.000 руб

B0 = 60.000.000 руб

B1 = Q1 х P1

Q1 = 12.000 шт.

P1 = 9.000 руб

B1 = 108.000.000 руб

ДельтаB = B1 - B0 = +48.000.000 руб

Индекс выручки IB = B1 / B0 = 1,8

IQ = Q1 / P0 = 1,2

IP = P1 / Q0 = 1,5

IB = IQ х IP

Bусл = Q0 х P0

Принцип параллельного изменения факторов.

дельтаB(Q) = дельтаQ х P0

дельтаB(P) = дельтаP х Q0

Проверочное условие не выполняется: дельтаB не равно дельтаB(Q) + дельтаB(P)

Неразложенный остаток Н = дельтаQ х дельтаP = 6.000.000 руб

1) дельтаB'(Q) = дельтаQ х P0 + ( дельтаQ + дельтаP / дельтаB(Q) + дельтаB(P) ) х дельтаB(Q)

2) дельтаB'(P) = дельтаP х Q0 + ( дельтаQ + дельтаP / дельтаB(Q) + дельтаB(P) ) х дельтаB(P)

дельтаB'(Q) = 13.715.000

дельтаB'(P) = 34.285.000

дельтаB = дельтаB'(Q) + дельтаB'(P) = 48.000.000 руб

При большом числе факторов - усложнение и большая громоздкость.

Задача.

МЗ = Q х P

Вид материалов |

Базовый период |

Отчетный период |

|||||

Q0, шт |

P0, тыс руб |

МЗ0 |

Q1, шт |

P1, тыс руб |

МЗ1 |

||

А |

100 |

2 |

200 |

110 |

2,5 |

275 |

|

Б |

10 |

40 |

400 |

9 |

38 |

342 |

|

|

|

|

600 |

|

|

617 |

|

Фактический выпуск (200 шт) |

|

|

120.000 |

|

|

123.400 |

|

Лекция

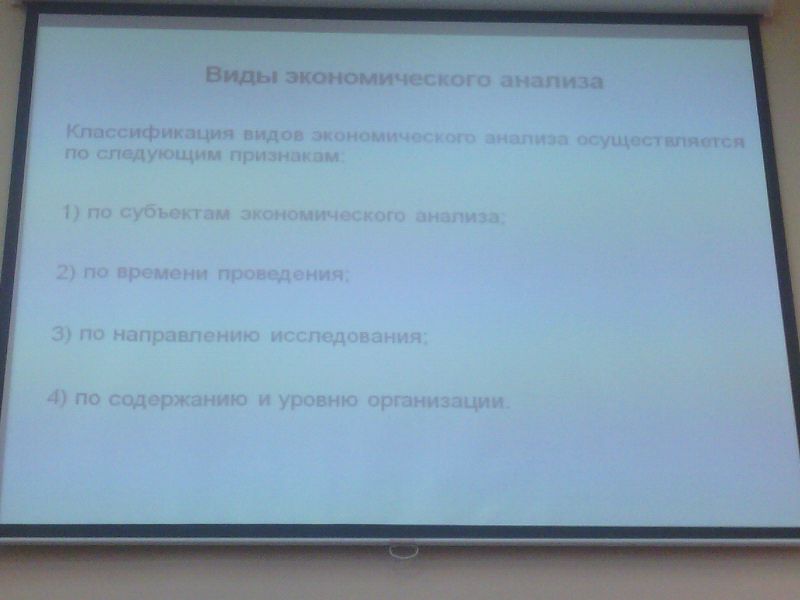

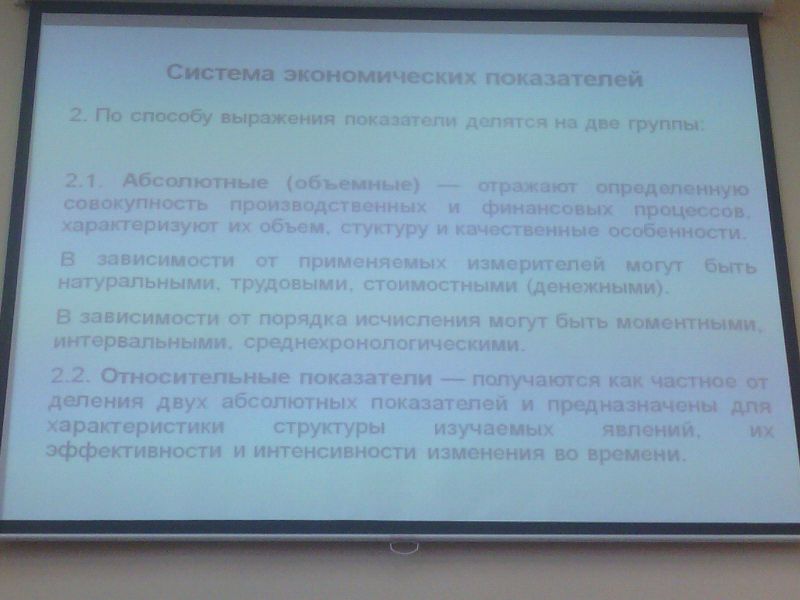

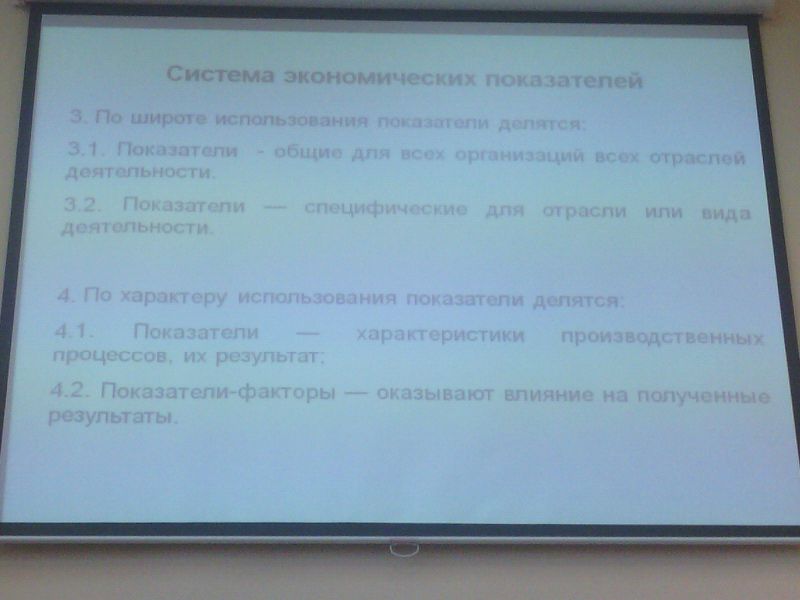

4. По уровню управления, по содержанию:

4.1 Комплексный анализ - общий анализ по фирме

4.2 Тематический анализ - частные вопросы в деятельности компании

Прибыль - вознаграждение за риск и деятельность.

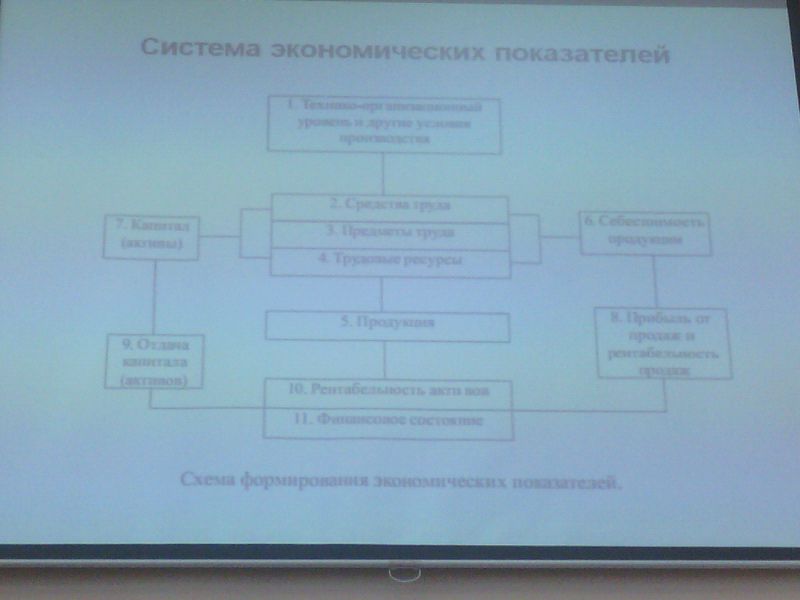

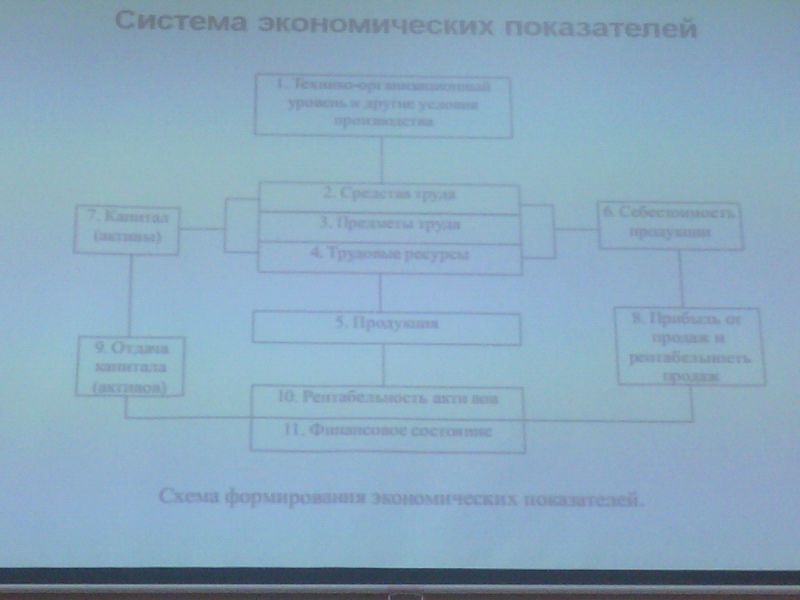

Ресурсный процесс:

Ресурсы -> Производство -> Результаты

1. средства труда Преобразование ГП

2. предметы труда предметов труда или нет результата

3. трудовые ресурсы в продукцию

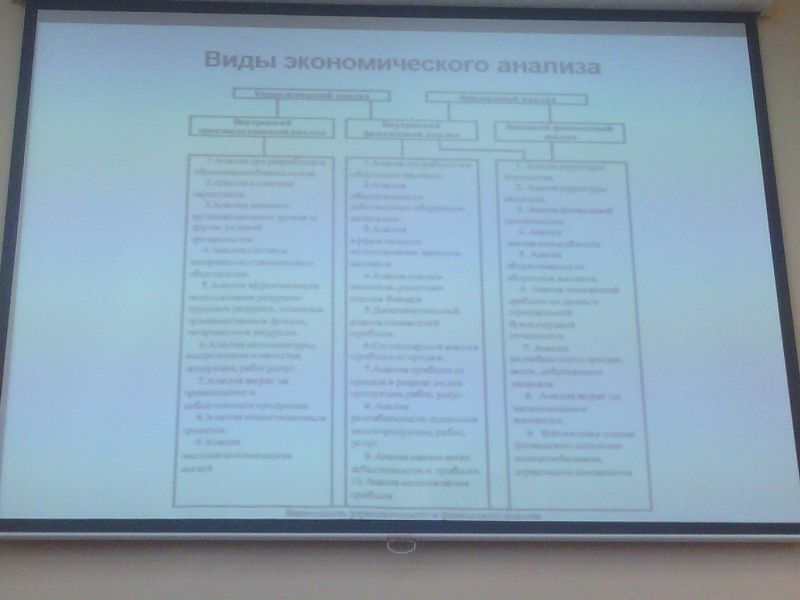

Финансово-экономический проект (можно менять местами):

Ресурсы -> Производство -> Результаты

1. ВНА Формирование Прибыль/Убыток

2. ОА, СК, ЗК себестоимости

система расчетов

13.02.12

Практика

Себестоимость единицы продукции, TCед = VCед + FC/Q

Показатель |

Значение |

Изменение |

|

Т0 |

Т1 |

||

Q, шт |

10.000 |

13.300 |

+3.300 |

FC, т.р. |

12.000 |

20.482 |

+8.482 |

VCед, р. |

2.800 |

3.260 |

+460 |

TCед, т.р. |

4.000 |

4.800 |

+800 |

TCед0 = 4.000

Условные подстановки:

TCедусл1 = FC0/Q1 + VCед0 = 3.702,26

TCедусл2 = FC1/Q1 + VCед0 = 4.340

TCед1 = FC1/Q1 + VCед1 = 4.800

Влияние факторов:

1) изменение себестоимости от изменения количества реализованной продукции (за счет увеличения реализации продукции на 3.300 шт себестоимость единицы продукции уменьшается на 297,74)

дельта TCед(Q) = TCусл1ед - TCед0 = -297,74

2) изменение себестоимости от изменения постоянных затрат (изменение затрат на +8.482 вызвало увеличение себестоимости на 677,74)

дельта TCед(FC) = TCусл2ед - TCусл1ед = +677,74

3) изменение себестоимости от изменения переменных затрат (изменение на +460 вызвало увеличение себестоимости на +460)

дельта TC(VCусл) = TCед1 - TCусл2ед = +460

Сумма: +800 рублей - себестоимость на единицу продукции

Прибыль, П = Q x (Pед - VCед) - FC

Прибыль при разных видах продукции, П = Sum[Qобщ x Удельный вес Удi(Pi - VCедi)] - FC

(Pi - VCi) - маржинальный доход

Виды продукции |

Q |

Уд |

P |

VC |

FC |

|||||

t0 |

t1 |

t0 |

t1 |

t0 |

t1 |

t0 |

t1 |

t0 |

t1 |

|

А |

10.455 |

12.546 |

0,51 |

0,68 |

5 |

6 |

2,8 |

3,2 |

12.546 |

20.074 |

Б |

10.045 |

5.904 |

0,49 |

0,32 |

3,1 |

3,7 |

1,85 |

2 |

7.534 |

6.494 |

Итого |

20.500 |

18.450 |

|

|

|

|

|

|

20.080 |

26.568 |

П0 = Qобщ0 х УдА0 х (PА0 - VCА0) + Qобщ0 х УдБ0 х (PБ0 - VCБ0) - FCобщ0 =

= ( 20.500 х 0,51 х (5 - 2,8) + 20.500 х 0,49 х (3,1 - 1,85) ) - 20080 = 15.477,25

Пусл1 = Qобщ1 х УдА0 х (PА0 - VCА0) + Qобщ1 х УдБ0 х (PБ0 - VCБ0) - FCобщ0 =

= ( 18.450 х 0,51 х (5 - 2,8) + 18.450 х 0,49 х (3,1 - 1,85) ) - 20.080 = 11.921,525

Пусл2 = Qобщ1 х УдА1 х (PА0 - VCА0) + Qобщ1 х УдБ1 х (PБ0 - VCБ0) - FCобщ0 =

= ( 18.450 х 0,68 х (5 - 2,8) + 18.450 х 0,32 х (3,1 - 1,85) ) - 20.080 = 14.901,2

Пусл3 = Qобщ1 х УдА1 х (PА1 - VCА0) + Qобщ1 х УдБ1 х (PБ1 - VCБ0) - FCобщ0 =

= ( 18.450 х 0,68 х (6 - 2,8) + 18.450 х 0,32 х (3,7 - 1,85) ) - 20.080 = 30.989,7

Пусл4 = Qобщ1 х УдА1 х (PА1 - VCА1) + Qобщ1 х УдБ1 х (PБ1 - VCБ1) - FCобщ0 =

= ( 18.450 х 0,68 х (6 - 3,2) + 18.450 х 0,32 х (3,7 - 2) ) - 20.080 = 25.085,6

П1 = Qобщ1 х УдА1 х (PА1 - VCА1) + Qобщ1 х УдБ1 х (PБ1 - VCБ1) - FCобщ1 =

= ( 18.450 х 0,68 х (6 - 3,2) + 18.450 х 0,32 х (3,7 - 2) ) - 26.568 = 18.597,68

Влияние факторов

1) дельта П(Q) = Пусл1 - П0 = -3.555,75 (уменьшение объема реализации = снижение прибыли)

2) дельта П(Уд) = Пусл2 - Пусл1 = +2979 (изменение структуры производства = увеличение прибыли)

3) дельта П(P) = Пусл3 - Пусл2 = +16,088,4 (увеличение цены = увеличение прибыли)

4) дельта П(VCед) = Пусл4 - Пусл3 = -5.904 (увеличение переменных затрат = снижение прибыли)

5) дельта П(FC) = П1 - Пусл4 = -6.488 (увеличение постоянных затрат = снижение прибыли)

Сумма: +3.120 (прибыль возрасла на 3.120 т.р.)

Рентабельность продукции, Rпр = П / С х 100%

Rпр = ( Sum[Qобщ x Удельный вес Удi(Pi - VCедi)] - FC ) / ( Sum[Qобщ х Удi x VCедi] + FC )

Rпр0 = П0 / С0 = 22,8%

Rусл1пр = Пусл1 / Сусл1 = 18,9%

Rусл2пр = Пусл2 / Сусл2 = 22,5%

Rусл3пр = Пусл2 / Сусл3 = 46,9%

Rусл4пр = Пусл4 / Сусл4 = 34,8%

R1 = П1 / С1 = 23,7

Затраты:

С0 =

Сусл1 = 20500х0,51х2,8 + 20500х0,49х1,85=

С = 18450х0,68х2,8 + 18450х0,32х1,85 - 20080 =

Влияние факторов:

1) R(Q) = -3,9%

2) R(Уд) = +3,6%

3) R(P) = +24,4%

4) R(VCед) = -12%

5) R(FC) = -11%

Лекция

Анализ финансового состояния предприятия

Этапы:

1. общая оценка динамики и структуры финансовой отчетности

2. анализ финансовой устойчивости

3. анализ ликвидности

4. анализ деловой активности

5. анализ прибыльности и рентабельности

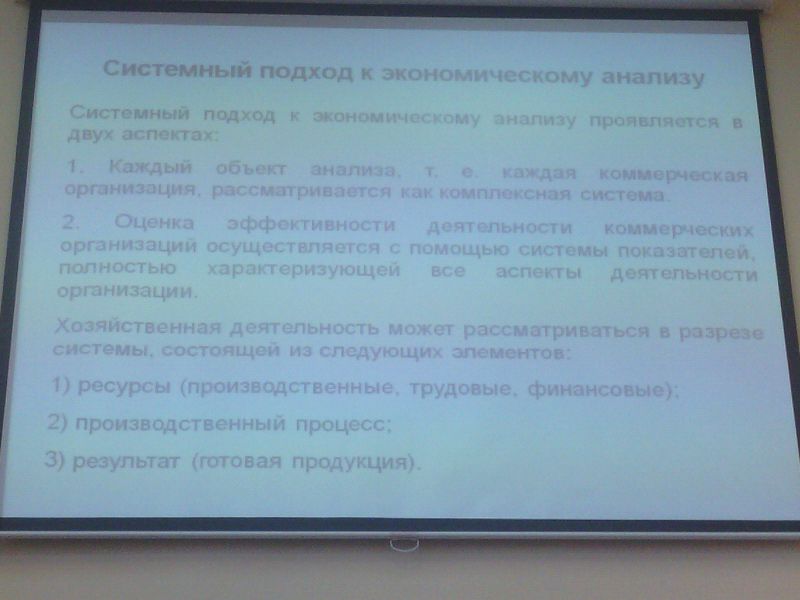

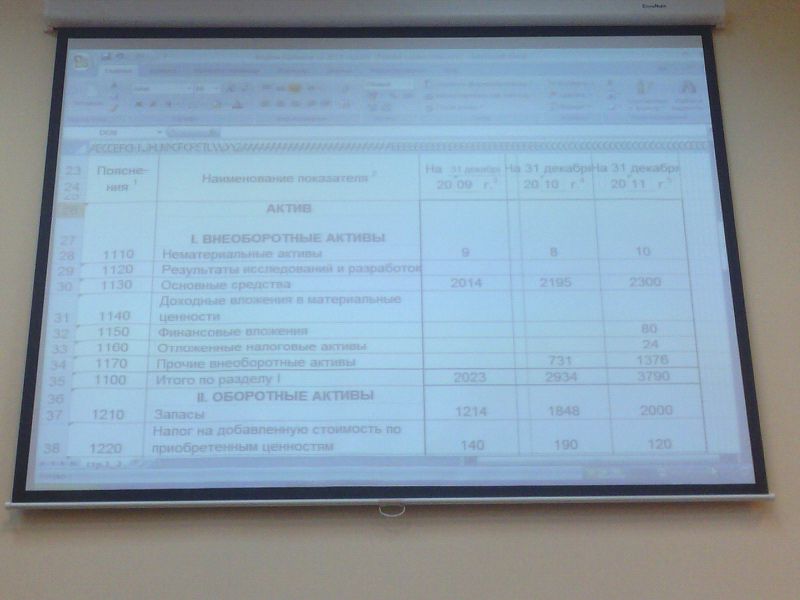

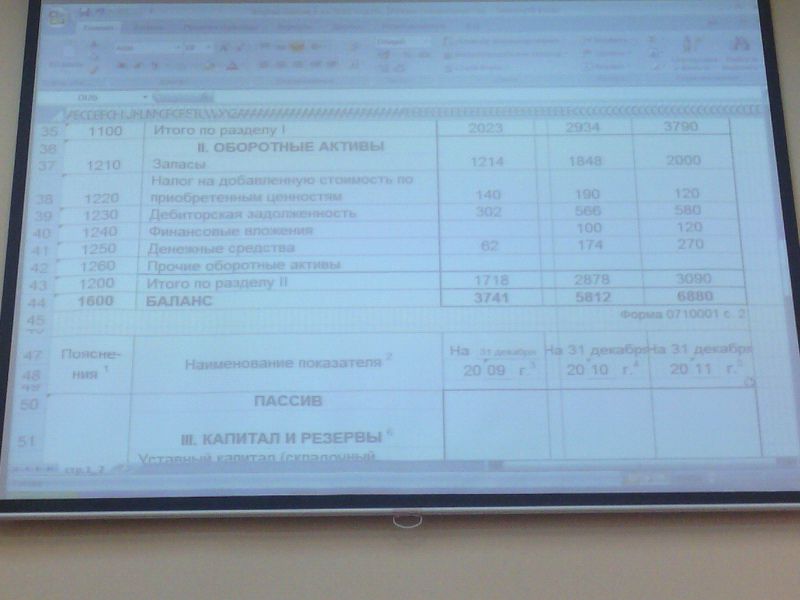

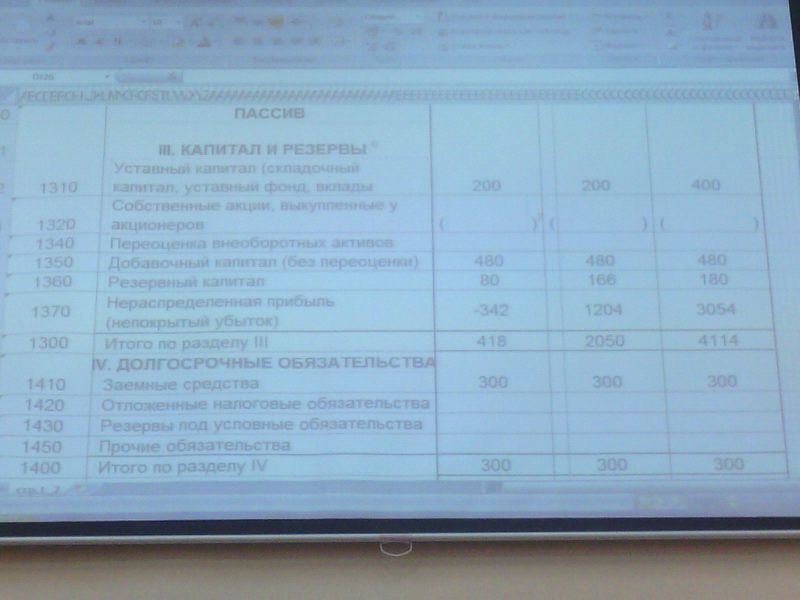

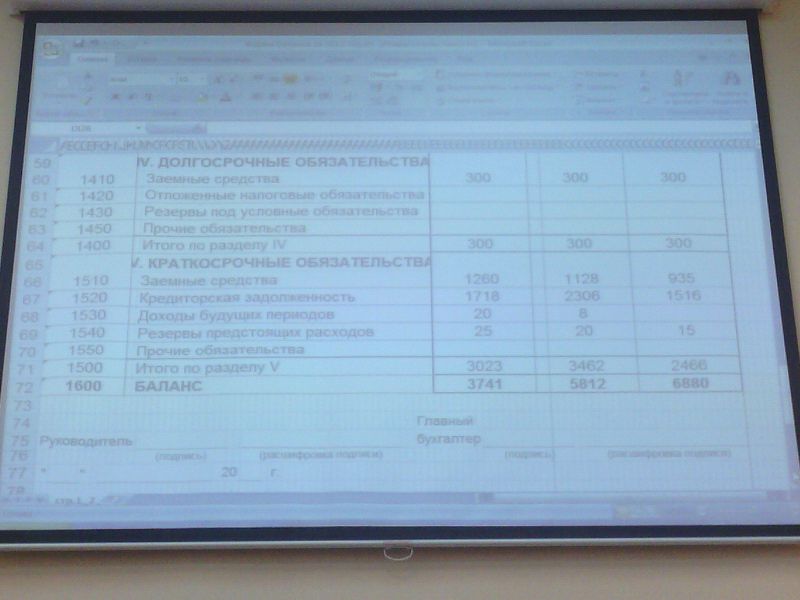

Общая оценка динамики и структуры бухгалтерской отчетности - предварительный этап, оценка по двум формам бухотчетности (баланс и отчет о прибылях и убытках), чтение бухотчетности. Показатели оцениваются в общем и подготавливаются к дальнейшему детальному анализу/исследованию. Проводится горизонтальный анализ показателей (отчетный период сравнивается с предыдущим), выявляются отклонения, изменения статей (оборотных и внеоборотных активов и т.д.). Структурный/Вертикальный анализ - рассчитывается удельный вес структурных показателей.

Анализ финансового состояния - анализ финансовой устойчивости. Ее характеризует независимость предприятия от заемных средств и его способность маневрировать собственными средствами. АФУ может проводится по двум показателям: по абсолютный и относительным показателям.

По абсолютным:

Активы Пассивы (1)

ВНА СК

ОА ДолгосрочЗК

КраткосрочЗК

Порядок анализа:

определить величину собственного капитала в обороте

1) СКО = СК - ВНА

Если больше 0, то все ВНА финансируется из собственных средств

Если СКО больше или равна величине запасов, то это абсолютная финансовая устойчивость

СКО = (СК + ДЗК) - ВНА

СКО = ОА - Краткосрочные обязательства, КО расчет "сверху"

2) СКО^2 больше или равен Запасам - это нормальная финансовая устойчивость

3) СКО^2 + Краткосрочные Кредиты и Займы, ККЗ больше или равны Запасам - неустойчивое финансовое положение

4) СКО^2 + ККЗ меньше Запасов - это кризисное положение

По относительным:

По коэффициентам структуры капитала:

1) коэффициент автономии (финансовой независимости)

Ка = СК / ВБ доля собственного капитала в валюте баланса

Норма: Ка больше или равен 0,5

2) коэффициент финансовой зависимости

Кфз = ЗК / ВБ отношение заемного капитала к валюте баланса

3) коэффициент финансового рычага

Кфр = ЗК / СК отношение заемного капитала к собственному, характеризует силу финансового рычага

4) коэффициент финансовой устойчивости (покрытия инвестиций)

Кфу = СК+ДО / ВБ характеризует наличие долгосрочных обязательств

Норма: Кфу больше или равен 0,75

Коэффициенты характеризующие отношение оборотных средств:

1) коэффициент маневренности собственного капитала

Км = СКО / СК какая часть собственного капитала направлена на финансирование оборотных активов

Норма: Км больше или равен 0,5

2) коэффициент обеспеченности оборотных активов

Коа = СКО / ОА какая часть оборотных активов финансируется за счет собственного капитала

Норма: Коа больше или равен 0,1

3) коэффициент обеспеченности запасов

Козап = СКО / Зап какая часть запасов финансируется за счет собственного капитала

Норма: Козап больше или равно 0,6

Анализ ликвидности. Ликвидность активов - скорость обращения активов в денежные средства (деньги - абсолютно ликвидны). Ликвидность предприятия/организации - это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ проводится по двум группам показателей - абсолютным и относительным.

Анализ по абсолютным показателям:

При анализе ликвидности в абсолютном выражении составляется баланс ликвидности, в котором пассивы и активы группируются в 4 группы:

А1 - наиболее ликвидные активы, это денежные средства и краткосрочные финансовые вложения.

А2 - быстро реализуемые активы, это дебиторская задолженность платежеспособных дебиторов.

А3 - медленно реализуемые активы, это запасы сырья и материалов, готовой продукции (если нет возможности быстро продать), затраты незавершенного производства, НДС.

А4 - трудно реализуемые активы, это внеоборотные активы, дебиторская задолженность со сроком погашения больше 12 месяцев.

П1 - наиболее срочные обязательства, это кредиторская задолженность (зарплата, налоги).

П2 - краткосрочные пассивы, это краткосрочные кредиты и займы.

П3 - долгосрочные пассивы , это долгосрочные обязательства.

П4 - постоянные пассивы, это собственный капитал.

Баланс считается ликвидным если:

А1 больше или равно П1

А2 больше или равно П2

А3 больше или равно П3

А4 меньше или равно П4

Анализ по относительным показателям:

1) коэффициент абсолютной ликвидности

Кал = А1 / П1+П2 = ДС+КФВ / КО какую долю краткосрочных обязательств можно погасить за счет наиболее ликвидных активов

Норма: Кал больше или равно 0,1

2) коэффициент промежуточный (срочной ликвидности)

Кпа = А1+А2 / П1+П2 какую часть краткосрочных обязательств можно погасить за счет наиболее ликвидных активов и погашения дебиторской задолженности

Норма: Кпа больше или равно 1

3) коэффициент текущей ликвидности

Ктл = А1+А2+А3 / П1+П2 = ОА / КО какую часть краткосрочных обязательств можно погасить за счет имеющихся оборотных активов

Норма: Ктл больше или равно 2

Анализ деловой активности:

Может рассматриваться с экстенсивной и интенсивной сторон. Экстенсивная характеризует расширение деятельности и вовлечение в нее новых производственных ресурсов. Интенсивная сторона характеризует эффективность использования привлеченных ресурсов. Показатели деловой активности: количественные и качественные. Количественные - можно измерить (числовые и натуральные показатели), качественные - напрямую не измеряются, но свидетельствуют о новом качестве деятельности как факт.

Направления:

1. оценка темпов роста различных показателей

Темп роста ВБ, Трвб должен быть больше 1 (активов стало больше)

Темп роста выручки, Трв должен быть болше Трвб (привлеченные ресурсы используются эффективно, на 1 руб привлеченных ресурсов возрастает объем выручки)

Темп роста прибыли, Трпв должен быть болше Трв (получение прибыли)

Одновременное выполнение всех 3-х условий возможно только в фазе устойчивого роста.

2. анализ коэффициентов оборачиваемости

1) коэффициент оборачиваемости (отдачи):

Ко = В / Аср (величина полезного оброта) количество возмещений актива в виде выручки

2) период оборота или Ко=В/ВБср

Тоб = t / Ко длительность одного оборота в днях

t - длительность анализируемого периода

При замедлении оборачиваемости для сохранения выручки необходимо вложение новых средств.

Сумма средств вовлеченных = (Тоб1 - Тоб0) х В1 / t

1. Тоб1 > Тоб0 - замедление оборачиваемости, определяется сумма новых вложений

2. Тоб1 < Тоб0 - ускорение оборачиваемости, определяется сумма высвободившихся средств

Анализ по рентабельности:

Показатели рентабельности:

1. рентабельность продаж, определяется отношением прибыли к выручке от продаж

Rприб = П/В х 100%

2. рентабельность продукции

Rпрод = П/С х 100%

3. рентабельность активов (экономическая рентабельность), рассчитывается по налогооблагаемой прибыли либо по чистой прибыли

Rа = П/А х 100%

4. рентабельность капитала (собственного)

Rск = Чистая Прибыль/СКср х 100%

Модель Дюппона

Rск = ЧП/СК х В/В = Rпр х В/СК = Rпр х В/СК х ВБ/ВБ = Rприб х Ко/Ка

Ко - коэффициент оборачиваемости, Ка - коэффициент автономии.

05.03.12

Анализ баланса

Финансовый анализ

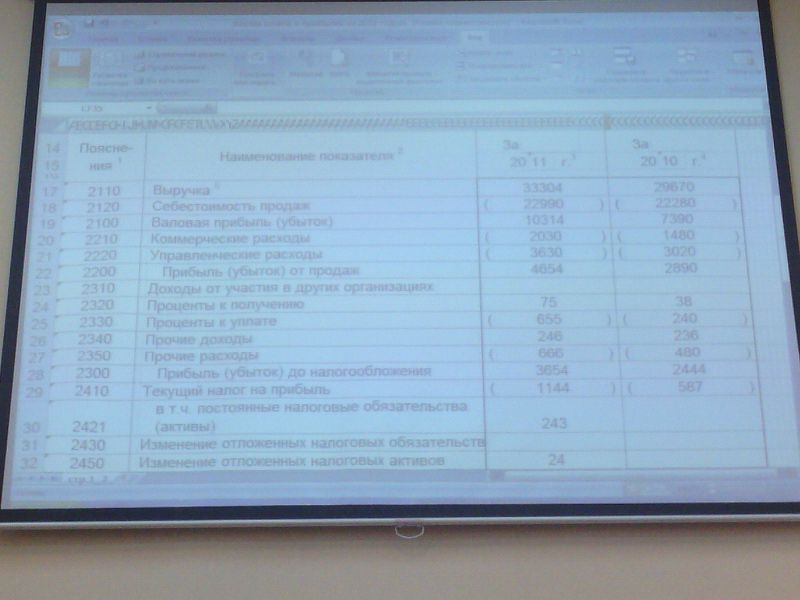

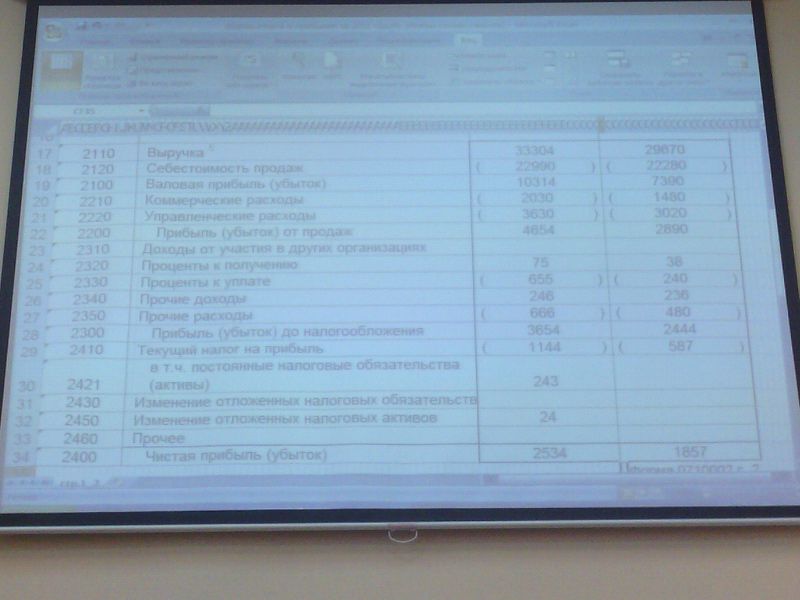

Прибыль - выраженный в денежной форме предпринимательский доход на вложенный капитал, характеризующий риск и вознаграждение за осуществление предпринимательской деятельности. Разница между доходами и расходами.

Сущность прибыли:

1. основной внутренний источник текущего и долгосрочного развития в организации

2. является главным источником возрастания рыночной стоимости организации

3. основной индикатор кредитоспособности организации

4. представляет собой главный интерес собственника

5. является гарантом выполнения организацией обязательств перед обществом

Факторы, влияющие на прибыль:

А) Внешние

1. рыночные и конъюнктурные факторы (состояние отрасли, экономики, рынков, конкурентной среды и т.д)

2. правовые и административные факторы (документация)

Б) Внутренние

1. материально-технические факторы

2. организационно-управленческие

3. экономические факторы

На величину прибыли оказывают влияние эффекты операционного и финансового рычагов. Эффект операционного рычага показывает во сколько раз изменение прибыли превышает изменение выручки и изменение прибыли. Эффект финансового рычага характеризует изменение прибыли при использовании заемных средств. Качество прибыли характеризует структура источников формирования прибыли. Определяется за счет структуры источников формирования прибыли. Высокое качество характеризуется ростом объема выпуска продукции и ее реализации, а также снижением уровня производственных затрат. Низкое качество прибыли характеризуется ростом цен на продукцию, без увеличения объемов реализации и увеличение затрат.

Пример.

Выручка = 1000 Себестоимость = 850 Прибыль = 150

Rпр = 150 / 1000 * 100 = 15%

1) изменение прибыли на -200 себестоимости на - 50

2) Увеличение выручки на 33,3% себестоимости на 33,3%

С штрих = 1333 - 200.

Либо повысить цены, либо понижение себестоимости.

Анализ и структура прибыли и убытков

Так же как и с балансом.

Влияние инфляции

Оказывает существенное влияние на достоверность информации в представленной отчетности. Это повышение общего уровня цен, сопровождающееся обесценением денежной единицы. Основной показатель для характеристики уровня инфляции является индекс потребительских цен. Значение в базовом периоде = 100%. Изменение выражается в виде изменения в процентах от базового года.

Основные последствия влияния на бух отчетность являются:

- возникает неадекватность между стоимостью основных средств и амортизационными отчислениями для их последующего восстановления

- могут занижаться данные по себестоимости продукции по сравнению со стоимостью замещения ресурсов (имеет значение в условиях высокой инфляции и для предприятий с длительным операционным циклом, > месяца)

- вследствие завышения величины прибыли могут быть приняты неадекватные меры по ее распределению

- искажение информации о распределении и величине кредиторской и дебиторской задолженности

- искажение расчетов финансовых показателей

- инфляция оказывает существенное влияние на принятие решений по долгосрочным инвестиционным проектам в связи с ростом цены капитала, использующейся ставки дисконтирования при оценке инвесиций

Оказывает различное влияние на статьи бухгалтерской отчетности, которые в целях определения этого влияния подразделяются на денежные и неденежные. Денежные - активы и обязательства в фиксированных денежных единицах, величина их не меняется, но изменяется их покупательная способность. Это: денежные средства, финансовые вложения, дебиторская и кредиторская задолженность, подлежащая оплате в денежной форме. Неденежные - учитываются по фактической себестоимости приобретения или по остаточной. Это: основные средства, нематериальные активы, материально-производственные запасы, расходы будущих периодов, статьи собственного капитала, статьи расходов и доходов.

Корректировка денежных и неденежных статей в бухгалтерской отчетности может проводится в рамках 2 концепций:

1. сохранение финансового капитала

2. сохранение физического капитала

СФинК - базируется на традиционных методах учета и предполагает, что для сохранения капитала необходимо его поддержание на первоначальном уровне. Его приращения по сравнению с первоначальной величиной рассматриваются как прибыль.

СФизК - предполагает, что для осуществления реального воспроизводства на прежнем уровне необходимо обеспечить сохранение физического капитала. Для этого в условиях роста цен организации должны иметь больше ресурсов, чтобы поддерживать величину активов на прежнем уровне. Прибыли в рамках данной концепции считается сумма превышающая возросшую величину стоимости ресурсов.

Корректировка статей осуществляется: фактическая стоимость неденежных статей корректируется умножением на коэффициент полученной на путем деления на индекс потребительских цен на начало отчетного периода. Денежные статьи соответственно не корректируются.

Пример.

Две отчетные даты:

1 янв 2010 УК = 10000 Готовая продукция = 500 ед (х 20000 руб) Инфляция = 103%

1 янв 2011 УК = 10000 Инфляция = 105%

Показатель |

01.01.10 |

01.01.11 |

Коэффициент корректировки |

Скорректированное значение |

ГП |

10.000 |

4.000 |

115 / 103 |

4.466 |

ДС |

- |

11.100 |

|

11.100 |

Баланс |

10.000 |

15.100 |

|

15.566 |

УК |

10.000 |

10.000 |

115 / 103 |

11.165 |

Пр |

- |

5.100 |

|

4.401 |

Баланс |

10.000 |

15.100 |

|

16.566 |

Показатель |

Коэффициент корректировки |

Скорректированное значение |

Выручка |

- |

11.100 |

Себестоимость |

115 / 103 |

6.699 |

Прибыль |

- |

4.401 |

|

|

|