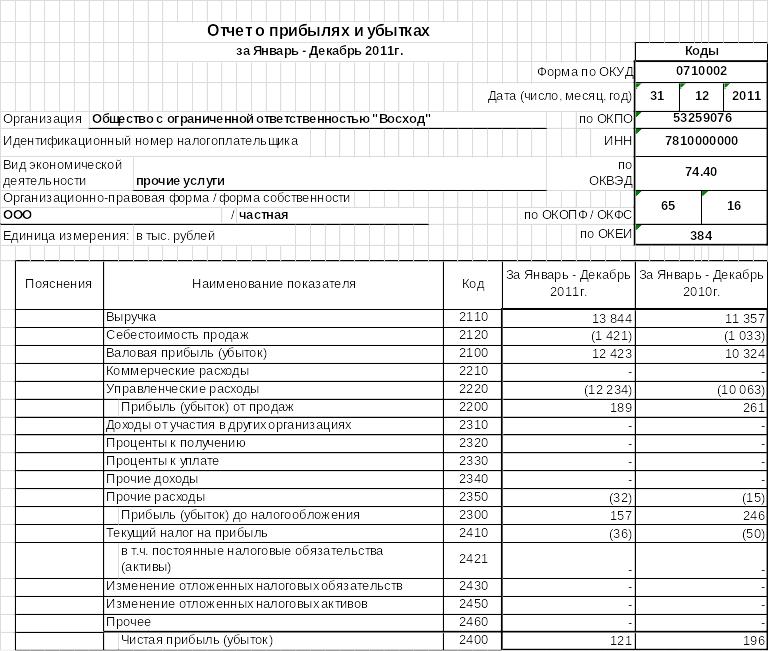

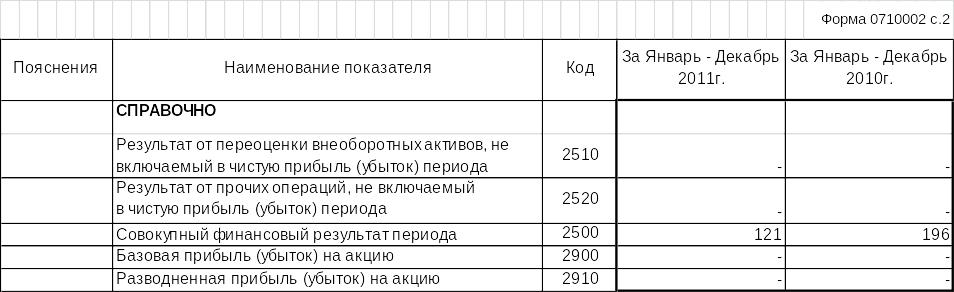

Анализ рентабельности организации17

(тыс.руб.)

Показатели |

|

Базисный период |

Отчетный период |

Изменение (+,-) |

1 |

2 |

3 |

4 |

5 |

Чистая прибыль |

1 |

196 |

121 |

-75 |

Прибыль от продаж |

2 |

261 |

189 |

-72 |

Прибыль бухгалтерская |

3 |

246 |

157 |

-89 |

Выручка от продажи товаров, продукции, работ, услуг |

4 |

11357 |

13844 |

2487 |

Среднегодовая стоимость активов организации |

5 |

1614,5 |

1583 |

-31,5 |

Среднегодовая стоимость собственного капитала |

6 |

646 |

797,5 |

151,5 |

Показатели рентабельности, % |

|

|

|

|

а) активов |

7 |

0,152 |

0,099 |

-0,053 |

б) продаж |

8 |

0,023 |

0,014 |

-0,009 |

в) собственного капитала |

9 |

0,303 |

0,152 |

-0,152 |

Коэффициент оборачиваемости активов |

10 |

7,0344 |

8,7454 |

1,7110 |

ВЫВОД:

Рентабельность активов, продаж и собственного капитала в отчетном периоде снизилась по сравнению с базисным периодом. На 1 руб. активов в отчетном периоде приходится на 5,3 коп. меньше прибыли, чем в базисном периоде. На 1 руб. выручки в отчетном периоде приходится на 0,9 коп. меньше прибыли, чем в базисном периоде. На 1 руб. собственного капитала в отчетном периоде приходится на 15,2 коп. прибыли меньше, чем в базисном периоде.

Коэффициент оборачиваемости активов вырос на 1,7110 руб. за счет увеличения выручки и уменьшения стоимости активов.

Показатели рентабельности свидетельствуют о том, что деятельность предприятия неэффективна.

Список используемой литературы

1. Комплексный экономический анализ предприятия / Под ред. Н.В, Войтоловского, А.П. Калининой, И.И. Мазуровой. – СПб.: Питер, 2009. – 576с. (серия «Учебник для вузов»).

2. Анализ эффективности использования ресурсов коммерческой организации: Учебное пособие. Калинина А.П., Курносова В.П., Переверзева Л.В. – СПб.: Изд-во СПбГУЭФ, 2008. – 134с.

3. Анализ затрат, прибыли и рентабельности коммерческих организаций: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2003. – 133с.

4. Анализ затрат, финансовых результатов и деловой активности коммерческих организаций: учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2005. – 235с.

5. Анализ объемов производства и продаж коммерческих организаций: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2010. 76с.

1 1) по способу выражения:

- абсолютные (выражаются в натуральных измерителях)

- относительные (отношение 2 абсолютных величин; выражаются в коэффициентах (удельные или кратные) или индексах)

2) по способу расчета:

- моментные (на заданную дату)

- интервальные (за какой-то период)

3) по цели применения:

- результативные

- ресурсно-затратные

-показатель эффективности

2 Правила построения мультипликативной модели:

Каждый сомножитель цепочки д. иметь экономический смысл, и произведение сомножителей должно представлять собой аналитический показатель

Если исследуемый показатель абсолютный, то один из факторов цепочки будет абсолютным, остальные – относительные.

Если исследуется относительный показатель, то все факторы сомножителей будут относительными.

При построении факторной модели числитель дроби предыдущей является знаменателем дроби последующей.

Знаменатель из формулы расчета всегда идет в знаменатель первой дроби, а числитель из формулы расчета всегда будет стоять в числителе последней дроби.

3 Средняя выработка одного работающего: ПТ = V / Ч

Изменение в абсолютном выражении = отчетное – базисное

Изменение в % = ((отчетное – базисное)*100%) - 100%

Относительное высвобождение численности работающих: Э(П) в абсолютном выражении = Ч1-Ч0*Jv, где

Ч1 – среднесписочная численность работающих отчетного периода, Ч0 – … базисного периода, Jv – индекс объема. Jv = V1 / V0

4 Факторная модель: V = Ч * ПТ

5 Изменение в абсолютном выражении = отчетное – базисное

Изменение в % = ((отчетное – базисное)*100%) - 100%

Коэффициент фондоотдачи: ФО = V / ОФ

Относительная экономия(-), перерасход(+) ОФ:

Э(П)= ОФ1-ОФо*Jv, где Jv – индекс объема. Jv = V1 / V0

6 Факторная модель: V= ОФ*ФО

7 Изменение в абсолютном выражении = отчетное – базисное

Изменение в % = ((отчетное – базисное)*100%) - 100%

Коэффициент материалоотдачи: МО = V / МЗ

Относительная экономия(-), перерасход(+) МЗ:

Э(П)= МЗ1-МЗо*Jv, где Jv – индекс объема. Jv = V1 / V0

8 Факторная модель: V= МЗ*МО

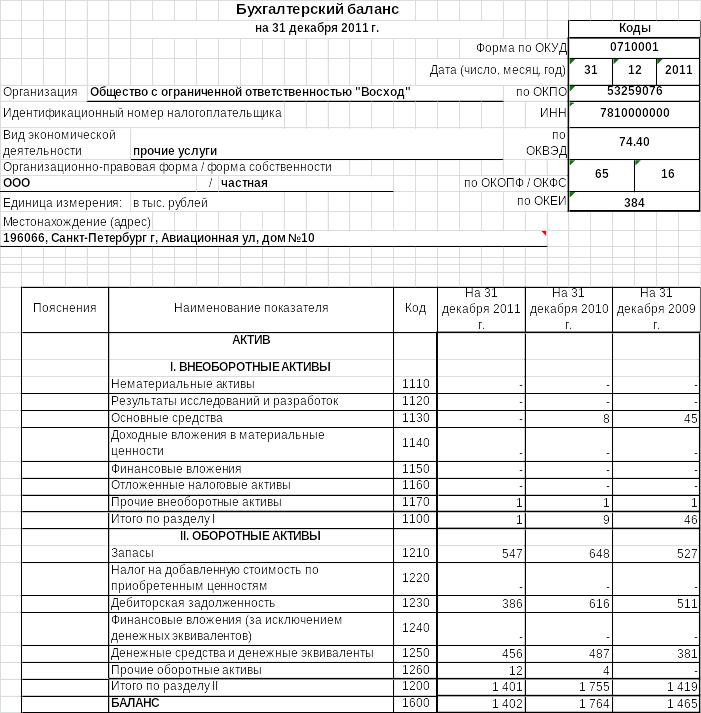

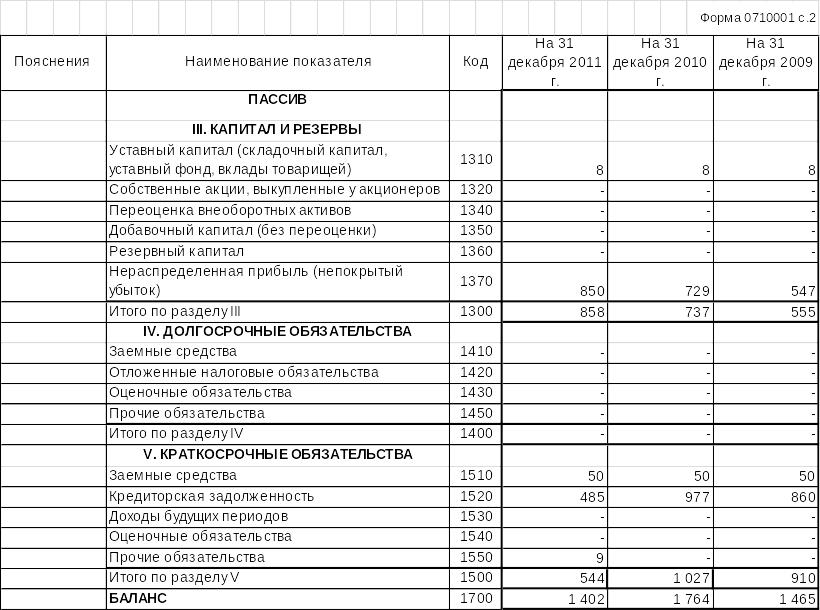

9 Документ: отчет о прибылях и убытках + баланс

Индекс роста прибыли от продаж = (отчетное / базисное) * 100%

Индекс роста выручки от продаж = (отчетное / базисное) * 100%

Средняя стоимость активов = (активы отчетного + активы базисного) / 2

Индекс роста средней стоимости активов = (отчетное / базисное) *100%

10 Документ: баланс

Изменение в сумме = столбец 5 – столбец 3

Изменение темпа прироста = (5столбец / 3 столбец)*100% - 100%

Изменение удельного веса = столбец 6 – столбец 4

11 Документ: баланс

Пункт 6: СКО = СК – ВНОА = пункт 3 – пункт 5

Пункт 9: Кофн = СК / Итог Пассива

Пункт 10: Кфноа = СКО / ОА = пункт 6 / пункт 7 (рекомендуемое больше или равно 0,1)

Пункт 11: Кфнз = СКО / запасы = пункт 6 /пункт 8 (рекомендуемое от 0,25 до 0,5)

Изменение в сумме = отчетное – базисное

Изменение в % = (отчетное / базисное) * 100% - 100%

12 Документ: баланс

Пункт 4 = пункт 1 + пункт 2 + пункт 3

Пункт 9 = пункт 5 + пункт 6 + пункт 7 + пункт 8

Пункт 10 = пункт 1 / пункт 9

Пункт 11 = (пункт 1 + пункт 2) / пункт 9

Пункт 12 = пункт 4 / пункт 9

Изменения = отчетное - базисное

13 Документ: отчет о прибылях и убытках, баланс

Пункт 3: Коб = Выр / ОАср

ОАср = (отчетное + базисное) / 2. Меняем 2.1, 2.2, 2.3

Пункт 4: Т = Дни (=360) / Коб. Меняем 3.1, 3.2, 3.3

Пункт 5: Э (П) = (ОА1ср – ОА0ср) * Jвыр, где

Э (П) – относит.экономия / перерасход; Jвыр = Выр. отчетного / Выр. базисного

Изменения = отчетное - базисное

14 Документ: баланс

Пункт 3 = пункт 1 – пункт 3

Пункт 10 = п.4 + п.5 + п.6 + п.7 + п.8 + п.9

Пункт 11 = п.3 – п.10

Пункт 14 = п.12 + пп.13

Пункт 15 = п.11 – п.12

Пункт 16 = п.11 – п.14

Изменения = отчетное - базисное

15 Документ: Отчет о прибылях и убытках

Пункт 5 = среднеарифметическое пп. 1, 2, 3, 4, 5

Изменение в сумме = отчетное – базисное

Изменение в % = ((отчетное / базисное) * 100%) - 100%

16 Документ: отчет о прибылях и убытках

Влияние в сумме = отчетное – базисное

Влияние в % = поочередно пп. 1-6 / п. 7, столбец 3

17 Документ: отчет о прибылях и убытках, баланс

Пункт 5 = см задание 7 (золотое правило экономики)

Пункт 6 = среднеарифметическое по разделу III баланса

Пункт 7 = пункт 3 / пункт 5

Пункт 8 = пункт 2 / пункт 5

Пункт 9 = пункт 1 / пункт 6

Пункт 10 = пункт 4 / пункт 5

Изменение в сумме = отчетное – базисное