Расчет рентабельности собственных средств

![]() %

%

![]()

![]()

Вывод: РСС увеличился с 30,44% до 53,09% (на 22,65%), это можно аргументировать успешностью управления предприятием и повышением эффективности работы управляющих.

3.3 Дифференциал и плечо финансового рычага

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Варианты и условия привлечения заемных средств для отчетного периода

![]()

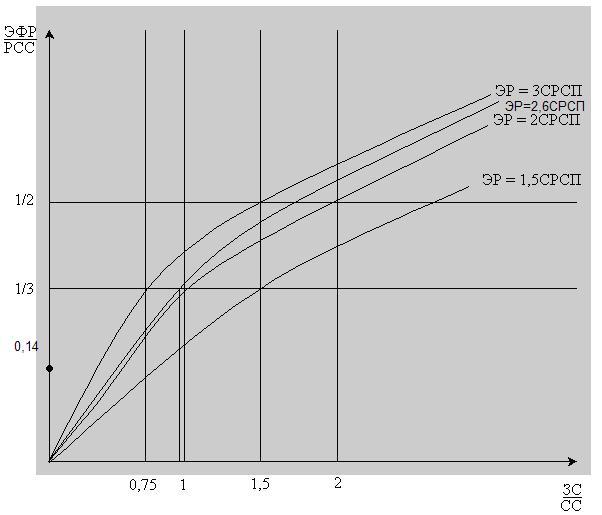

ЭФР:РСС = 7,4% : 53,09% = 0,14

Данное значение нужно увеличить как минимум до 1/3

ЭР:СП = 63,46:24=2,6

Вывод: ЭР>1,5СП, следовательно, кредит брать безопасно.

Рисунок 2. Варианты и условия привлечения заемных средств

Плечо рычага фактическое = 0,26

Плечо рычага рекомендуемое = 0,9

ЗС.рек. = 44654 * 0,9 = 40188,6

![]()

Вывод: предприятие может увеличить заёмные средства на 28506,6 тыс.руб.

4. Порог рентабельности и "запас финансовой прочности" предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли

4.1 Валовая маржа

Общая сумма издержек предприятия(н.г) = 108772+1529+1024=111325

Общая сумма издержек предприятия(к.г) = 170443+7629=178072

ВМi = Oi – Ипер.i,

ВМ(н.г) = 124218 – (124218 * 0,65) = 43476,3

ВМ(к.г) = 213887 – (213887 * 0,65) = 74860,45

4.2 Порог рентабельности

ПРi = ПЗi / ВМi*, где

ПРi - порог рентабельности i-го года;

ПЗi - постоянные затраты i-го года;

ВM*i - результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи):

ВM*i

=

![]()

ВM*(н.г)

=

![]()

ВM*(к.г)

=![]()

ПР(н.г) = 32033,3 / 0,35 = 91523,7

ПР(к.г) = 41871,45 / 0,35 = 119632,7

Запас финансовой прочности

ЗФПi = Оi - ПРi,

ЗФП(н.г) = 124218 - 91523,7= 32694,3

ЗФП(к.г) = 213887 –119632,7= 94254,3

Таблица 2. Расчёт запаса финансовой прочности

№ стр. |

Показатели |

Обозна-чение |

Базовый период |

Отчетный период |

Измене-ние, (+) |

1 |

Выручка от реализации, тыс. руб. |

Оi |

124218 |

213887 |

89559 |

2 |

Переменные издержки, тыс. руб. |

Иперi |

80741,7 |

139026,55 |

58284,85 |

3 |

Валовая маржа, тыс. руб. (стр. 1 – стр. 2) |

ВМi |

43476,3 |

74860,45 |

31384,15 |

4 |

Коэффициент валовой маржи (стр. 3 / стр. 1) |

ВМ*i |

0,35 |

0,35 |

0 |

5 |

Постоянные издержки, тыс. руб. |

ПЗ |

32033,3 |

41871,45 |

9838,15 |

6 |

Порог рентабельности, тыс. руб. (стр.5 / стр.4) |

ПРi |

91523,7 |

119632,7 |

28109 |

7 |

Запас финансовой прочности, тыс. руб. (стр. 1 – стр. 6) |

ЗФП |

32694,3 |

94254,3 |

61560 |

8 |

Запас финансовой прочности, % (стр.7 / стр.1)*100% |

ЗФП% |

26 |

44 |

18 |

Вывод: общая сумма издержек предприятия возросла с 111325 до 178072 (на 66747 тыс.руб.), в большей степени увеличились переменные издержки на 58284,85 тыс.руб., постоянные затраты увеличились на 9838,15тыс.руб., а выручка возросла на 89559 тыс.руб. Увеличение выручки повлияло на рост запаса финансовой прочности, он стал больше на 61560 тыс.руб. Порог рентабельности так же возрос на 28109 тыс.руб.

В отчетном и базовом периоде предприятие смогло преодолеть порог рентабельности.