Министерство образования и науки РФ

Федеральное государственное

Бюджетное образовательное учреждение

Высшего профессионального образования

Тульский государственный университет

Курсовая работа

по дисциплине:

«Финансовый менеджмент»

на тему

«Адаптация российской отчётности

к международным стандартам учёта и анализа»

Вариант №6

Выполнил: ст.группы 720192 Ивонина А.И

Проверил: доцент кафедры «ФиМ» Ушакова Н.В.

Тула 2012

Содержание

с.

Отчёт о прибылях и убытках……………………………………………….3

Бухгалтерский баланс. Актив………………………………………...….…4

Пассив……………………………………………………………...…….…….5

1. Экономическая рентабельность активов………………………………6

1.1 Активы предприятия……………………………………………………6

1.2 Нетто-результат эксплуатации инвестиций……………………...…..6

2. Коммерческая маржа и коэффициент трансформации……….….…..7

2.1 Расчёт коммерческой маржи и коэффициента трансформации…...7

2.2 Влияние коммерческой маржи и коэффициента

трансформации на изменение экономической рентабельности

работы предприятия……………………………………………………….8

3. Эффект финансового рычага. Рациональная политика

управления заемными средствами……………………………………….9

3.1 Расчет эффекта финансового рычага……………………...…………9

3.2 Расчет рентабельности собственных средств……………………….10

3.3 Дифференциал и плечо финансового рычага………………………10

3.4 Варианты и условия привлечения заемных средств

для отчетного периода……………………………………………………...10

4. Порог рентабельности и "запас финансовой прочности"

предприятия. Эффект производственного (операционного)

рычага. Регулирование массы и динамики прибыли………………….12

Валовая маржа……………………………………….………...……….12

Порог рентабельности…………………………………………...……..12

Запас финансовой прочности………………………………...……….13

5. Оценка риска, связанного с предприятием……………………………14

5.1. Сила воздействия операционного (предпринимательского)...……14

5.2 Сила воздействия финансового рычага………………………….…...14

5.3 Сопряженный рычаг …………………………………………………..14

6. Чистая рентабельность акционерного капитала………………..….…15

7. Внутренние темпы роста и прогноз развития предприятия…………17

Заключение……………………………………………………………..……..18

1. Экономическая рентабельность активов

![]() ,

,

НРЭИ = П + ФИ

Таблица 1. Расчёт ЭР

Показатели |

Базовый период(н) |

Отчётный период(к) |

Прибыль до налогообложения |

11443 |

32989 |

Проценты к уплате |

1450 |

2826 |

НРЭИ |

12893 |

35815 |

Валюта баланса |

55444 |

102414 |

Кредиторская задолженность |

24756 |

45978 |

Используемый капитал |

30688 |

56436 |

ЭР |

42% |

63,46% |

1.1 Активы предприятия

![]()

Аi = Bi – Ki

Ан.г = 55444 – 24756 = 30688

Ак.г = 102414 – 45978 = 56436

1.2 Нетто-результат эксплуатации инвестиций

![]()

Вывод: предприятие увеличило экономическую рентабельность активов по отношению к предыдущему периоду с 42% до 63,46% (на 21,46%).

2. Коммерческая маржа и коэффициент трансформации

2.1 Расчёт коммерческой маржи и коэффициента трансформации

![]() -

коммерческая маржа за i-й

год, %;

-

коммерческая маржа за i-й

год, %;

- коэффициент

трансформации за i-й год,

оборотов.

- коэффициент

трансформации за i-й год,

оборотов.

ЭРi = Кмi * Kmi

Оi = «Выручка (нетто) от продажи товаров + «Проценты к получению» + «Доходы от участия в других организациях» + «Прочие операционные доходы» + «Внереализационные доходы»

Он.г = 123685 + 179 +354 = 124218

Ок.г = 211043 + 32 + 2812 = 213887

Км.н.г = (12893 / 124218) * 100% = 10,4%

Км.к.г = (35815 / 213887) * 100% = 16,7%

Кт.н.г= 124218 / 30688 = 4,04

Кт.к.г= 213887 / 56436 = 3,8

ЭРн.г = 0,104 * 4,04 *100% = 42%

ЭРк.г = 0,167 * 3,8 * 100% = 63,46%

Вывод: экономическая рентабельность повысилась за счёт увеличения коммерческой маржи с 10,4% до 16,7% (на 6,3%), это можно объяснить эффективной работой производственных отделов. Коэффициент трансформации снизился с 4,04 до 3,8 (на 0,24).

2.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия

![]() -

изменение ЭР за счёт Кт;

-

изменение ЭР за счёт Кт;

![]() -

изменение ЭР за счёт Км;

-

изменение ЭР за счёт Км;

![]() =

(3,8 – 4,04) * 0,167 = -0,04

=

(3,8 – 4,04) * 0,167 = -0,04

![]() =

(0,167 – 0,104) * 4,04 = 0,2545

=

(0,167 – 0,104) * 4,04 = 0,2545

![]() - доля изменения

ЭР за счёт Km, %

- доля изменения

ЭР за счёт Km, %

![]() -

доля изменения ЭР за счёт Kм,

%

-

доля изменения ЭР за счёт Kм,

%

dКm = (-4% / 21,46% ) * 100% = -18,6%

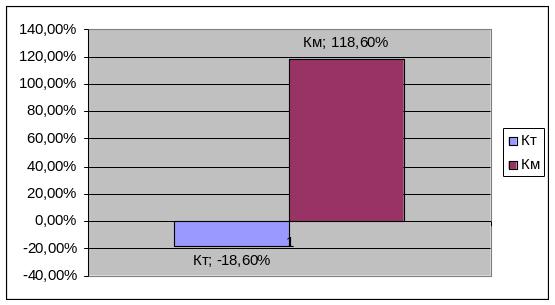

dКм = (25,45% / 21,46% ) * 100% = 118,6%

Вклад Км и Кт в изменение экономической рентабельности активов изображён на рисунке 1.

Рисунок 1. Доли Кт и Км

3. Эффект финансового рычага. Рациональная политика управления заемными средствами

3.1 Расчет эффекта финансового рычага

г![]() де

ЭФРi

- уровень эффекта финансового рычага

i-го

года,%;

де

ЭФРi

- уровень эффекта финансового рычага

i-го

года,%;

СНПi - ставка налога на прибыль i-го года, в формуле показатель берется в долях;

СРСПi - средняя расчетная ставка процента i-го года, в %

ЭРi- экономическая рентабельность, в %.

![]()

где ФИi - все фактические финансовые издержки по всем кредитам за анализируемый i-й период - строка 070 Ф.№2 "Проценты к уплате".

![]() -

среднегодовая величина заемных средств,

используемых в анализируемом i-м

периоде;

-

среднегодовая величина заемных средств,

используемых в анализируемом i-м

периоде;

ССi - среднегодовая величина собственных средств, используемых в анализируемом i-м периоде.

![]()

![]()

![]()

![]()

Вывод: ЭФР увеличился, предприятие стало эффективней использовать кредиты.