Метод розрахунку індексу рентабельності інвестицій (Profitability Index, pi).

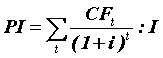

При розрахунку індекса рентабельності інвестицій оперують тими ж змінними величинами, що й при розрахунку NPV, але комбінують їх по-іншому. Власне кажучи, метод розрахунку індекса рентабельності інвестицій є продовженням методу чистої теперішньої вартості. Це відносний показник, який характеризує рівень доходів на одиницю затрат, тобто ефективність інвестування – чим більше значення цього показника, тим вищий рівень віддачі від інвестованого капіталу. Індекс рентабельності (PI) розраховується за формулою:

.

(12)

.

(12)

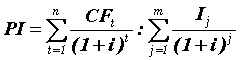

В тому разі, якщо проект передбачає одночасне інвестування протягом певного періоду часу та отримання доходів від інвестицій, то для розрахунку PI використовують таку формулу:

.

(13)

.

(13)

Якщо PI > 1, то проект можна рекомендувати до реалізації і він представляє собою гарну можливість вкладення коштів. Якщо PI < 1, то від проекту слід відмовитись, оскільки він принесе збитки. У випадку, коли PI = 1 - проект забезпечує тільки відшкодування вкладеного капіталу.

Дуже часто критерій PI використовують як інструмент для ранжування проектів з точки зору їх привабливості особливо при однакових значеннях NPV. Однак, при цьому слід враховувати, що проекти з високим PI не завжди узгоджуються з величиною чистої теперішньої вартості, зокрема при порівнянні проектів різного масштабу.

Метод визначення терміну окупності інвестицій (Payback Period, pp).

Термін, протягом якого інвестор може відшкодувати початкові затрати, забезпечивши при цьому бажаний рівень доходності, називається терміном окупності інвестицій. |

Цей метод – один із досить простих та доступних в користуванні широко розповсюджений в практиці аналізу ефективності інвестицій. Він дає можливість отримати додаткову інформацію про проект та визначити той термін, за який кумулятивна сума грошових чистих надходжень дорівнюватиме сумі інвестицій. Загальна формула для розрахунку PP має такий вигляд:

,

(14)

,

(14)

де РР – термін окупності (років); І – обсяг інвестицій по проекту; CFt(s) – річна сума грошових надходжень від реалізації інвестиційного проекту.

Індекс (s) при знаменникові CFt свідчить про можливість двоякого підходу до визначення величини CFt . Перший підхід можливий у випадку рівномірних однакових по величині щорічних грошових надходжень. Тоді обсяг інвестування ділиться на величину річних надходжень. Другий підхід має місце, коли грошові надходження від проекту суттєво відрізняються по роках. В такому раз РР. Розраховується прямим підрахунком років, протягом яких інвестиція буде відшкодована кумулятивним доходом (наростаючим підсумком). Дуже часто при розрахунку РР враховується дробова частина року, що робить його більш точним.

Врахування фактора часу при розрахунку терміну окупності вимагає дисконтування грошових потоків по відповідній ставці дисконту, а формула для розрахунку дисконтованого терміну окупності (DPP) має вид:

(15)

(15)

Очевидно, що в разі дисконтування термін окупності збільшується, тобто завжди PP > DPP.

Метод розрахунку терміну окупності найбільш виправданий у випадку, коли інвестиції мають високий ступінь ризику, тому чим менший термін окупності, тим менш ризикованим є проект.

3.6. Метод роялті

Метод роялті є основним методом оцінки вартості ліцензійних договорів на відчуження ОІВ, впровадження яких супроводжується отриманням економічного ефекту у вигляді доходу (прибутку). При цьому він стає майже виключним при укладанні договорів з довгими термінами дії.

В якості бази роялті використовуються: економічний ефект, прибуток (доходу) від використання винаходу, обсяг продукції, що реалізується, вартість основної перероблюваної сировини тощо.

Економічний ефект розраховується на основі оцінки параметрів майбутнього виробництва, серед яких: поточні витрати (собівартість), прибуток (доход), ліцензіата від використання ОІВ.

Найбільш зручною базою роялті є вартість або кількість продукції, що реалізується, яка виготовляється по ліцензії, що практично виключає ризик для ліцензіара, пов'язаний з коливанням цін чи підвищенням собівартості продукції.

У світовій практиці ліцензійної торгівлі ціна ліцензії визначається як доля (роялті) потенційного додаткового прибутку, і сягає 10-30 % цього додаткового прибутку. Якщо розмір роялті в означених межах вибраний правильно, то він повинен збігатися з відсотком роялті, визначеним за формулою:

Р = ((10-5-30%): 100) • (П/Ц • 100), (16)

де: Р — розмір роялті; П — очікуваний додатковий прибуток Ліцензіата на одиницю продукції; Ц — світова ціна одиниця ліцензійної продукції.

Визначення ставок роялті достатньо складна праця, і тому партнери можуть використати набутий у світовій практиці досвід щодс стандартних (галузевих) ставок роялті чи ставок роялті по аналогах, за раніше укладеними контрактами.

Значні капіталовкладення, великий ризик в освоєнні ліцензії дають право Ліцензіату на отримання більшої частки від прибутку, отриманої з використанням об'єкту ліцензії. За кордоном доля Ліцензіара коливається в межах від 10 до 50 відсотків. Справедливою вважається розмір в межах 10-35% . Визнавши справедливу межу, сторони визначають погоджену ставку роялті у відсотках чи твердій ставці, виходячи з погодженої бази роялті.