Раздел 2. Финансовая стратегия предприятия

7. По периоду реализации выделяют следующие виды финансовых целей:

Долгосрочные стратегические цели. Такие цели служат ориентиром финансового развития предприятия на всем протяжении стратегического периода (как правило, они ставятся на конец этого периода).

Краткосрочные стратегические цели. Эта группа целей, имеющих для предприятия стратегический характер, ставится обычно в рамках краткосрочных этапов стратегического периода. Эти цели носят, как правило, поддерживающий характер по отношению к основным долгосрочным стратегическим целям и характеризуют сроки завершения одного из этапов реализации основных целей.

Классификация стратегических целей финансовой деятельности не ограничивается перечисленными выше основными признаками. Она может быть дополнена с учетом специфики осуществления финансовой деятельности конкретных предприятий.

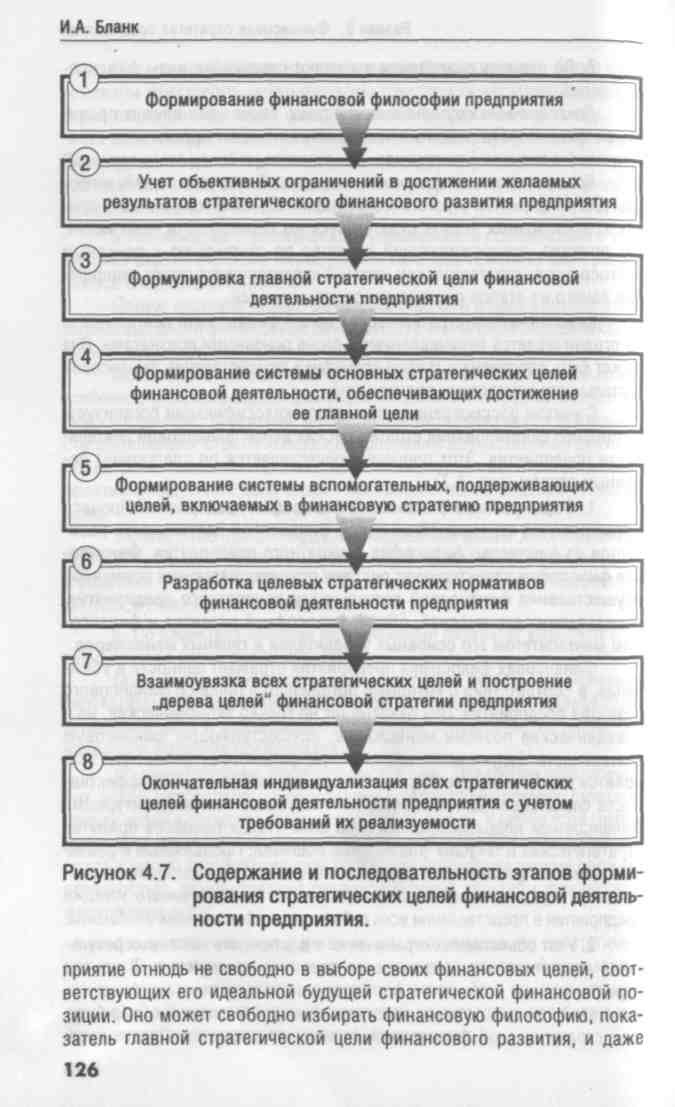

С учетом рассмотренных принципов классификации организуется процесс формирования стратегических целей финансовой деятельности предприятия. Этот процесс осуществляется по следующим основным этапам (рис. 4.7).

1.Формирование финансовой философии предприятия. Процесс формирования стратегических целей финансовой деятельности бази руется на финансово философии конкретного предприятияф. финансо вая философия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его миссией, общей философией развития и финансо вым менталитетом его основных учредителей и главных менеджеров.

Финансовая философия предприятия отражает ценности и убеждения, в соответствии с которыми организуется процесс финансового развития предприятия. Она охватывает не только экономические, но и поведенческие позиции менеджеров, осуществляющих финансовую деятельность. Будучи четко выраженной, финансовая философия становится действенным инструментом развития и повышения эффективности финансовой деятельности, используемым всеми структурными финансовыми подразделениями и на всех этапах процесса принятия стратегических и текущих финансовых решений. Проявляемая в реальной практике финансового управления, финансовая философия способствует формированию или закреплению определенного имиджа предприятия в представлении всех субъектов его финансовых отношений.

2. Учет объективных ограничений в достижении желаемых резуль татов стратегического финансового развития предприятия. В основе первоначальных подходов к формированию стратегических финансо вых целей лежит идеальное представление или желаемый образ буду щей стратегической финансовой позиции предприятия. Однако пред-

Раздел 2. Финансовая стратегия предприятия

систему основных внеэкономических целей финансовой деятельности. Что же касается системы основынх стратегических экономических целей этой деятельности, они определяются с учетом объективных ограничений, не контролируемых финансовыми менеджерами предприятия.

Одним из таких объективных ограничений выступает размер предприятия. Небольшому предприятию недостаточность финансовых ресурсов не позволяет осуществлять диверсифицированную финансовую деятельность и выдвигать масштабные цели финансовой стратегии. Поэтому потенциал формирования финансовых ресурсов (отражаемый стратегической финансовой позицией по первой доминантной сфере) является важнейшим объективным ограничителем в достижении желаемых результатов стратегического финансового развития предприятия.

Вместе с тем, размер предприятия не всегда является единственным параметром объективных ограничений, определяющих широту и глубину выбора стратегических целей финансовой деятельности. Даже самое крупное предприятие не может охватить своими стратегическими целями все без исключения направления и формы финансовой деятельности с высоким уровнем ожидаемых ее результатов. В этом случае объективным ограничением выступает возможный объем финансовых ресурсов, направляемых на инвестирование, соразмерный потребностям обеспечения операционного процесса предприятия. Это обьективное ограничение рассматривается в концепции „критической массы инвестиций", получившей развитие в последние годы. „Критическая масса инвестиций" характеризует минимальный объем инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль. Глобализация рынков, ускорение темпов технологического прогресса, снижение нормы отдачи капитала обусловливают постоянный рост „критической массы инвестиций", что при неизменных доходах усложняет экономическое развитие предприятий и снижает количественные параметры стратегических целей их финансового роста.

Ощутимые объективные ограничения в достижении желаемых результатов стратегического финансового развития предприятия накладывает его стратегическая финансовая позиция, определенная с учетом влияния внешних и внутренних факторов. Особенно сильно это проявляется для предприятий, стратегическая финансовая позиция которых находится в квадранте „слабость и угрозы".

И наконец, важным объективных ограничением, определяющим направленность стратегических целей финансовой деятельности предприятия, выступает стадия его жизненного цикла, определяющая не только возможности, но и потребности финансового развития.

3. Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главная цель финансового менеджмента конкретизируется в определенном показателе. Безусловно, эта главная цель должна отражать рост рыночной стоимости предприятия в стратегическом периоде. Однако показатель стоимости предприятия является результатом не внутренней, а внешней его оценки („оценки рынком"). В условиях низкой пиквидности рынка ценных бумаг такая оценка существенно опаздывает. Поэтому в практике зарубежного финансового менеджмента в качестве главной стратегической цели финансового развития предлагается избирать показатель долгосрочного роста прибыли на одну акцию. Устойчивые темпы роста этого показателя лежат в основе возрастания рыночной стоимости предприятия в долгосрочном периоде.

4. Формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели. Систему таких целей формируют обычно в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избирать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

И наконец, в четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели нами рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью (формирование такой организационной структуры интегрирует в себе требования к квалификации финансовых менеджеров отдельных подразделений, потребность в обьеме и широте информации для принятия управленческих решений соответствующего уровня, требования к технической оснащенности менеджеров, уровню используемых или финансовых технологий и инструментов, разграничение контрольных функций управления и т.д.).

Система основных стратегических целей финансовой деятельности может быть дополнена и другими их видами, отражающими специфику этой деятельности и менталитет финансовых менеджеров конкретного предприятия.