2.4. Анализ результатов хозяйственной деятельности

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

В первую очередь для анализа результатов хозяйственной деятельности анализируют динамику и структуру финансовых результатов по данным формы № 2 (табл. 16).

Таблица 16

Анализ динамики и структуры финансовых результатов, тыс.руб.

Наименование показателя |

Базисный год |

Отчетный год |

Изменение |

||||

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

темп роста, % |

|

1. Прибыль от продаж |

|

|

|

|

|

|

|

2. Проценты к получению |

|

|

|

|

|

|

|

3. Проценты к уплате |

|

|

|

|

|

|

|

4. Доходы от участия в других организациях |

|

|

|

|

|

|

|

5. Прочие операционные доходы |

|

|

|

|

|

|

|

6. Прочие операционные расходы |

|

|

|

|

|

|

|

7. Внереализационные доходы |

|

|

|

|

|

|

|

8. Внереализационные расходы |

|

|

|

|

|

|

|

9.Прибыль до налогообложения |

|

|

|

|

|

|

|

10. Налог на прибыль |

|

|

|

|

|

|

|

11. Чистая прибыль |

|

|

|

|

|

|

|

Факторный анализ чистой прибыли (ЧП) проводится по модели:

![]() (12)

(12)

где В – выручка от реализации продукции, тыс.руб. ;

С – полная себестоимость производства продукции, тыс.руб.;

ВП – валовая прибыль, тыс.руб.; НП – налог на прибыль, тыс.руб.;

ДиР – доходы и расходы от прочих видов деятельности, тыс.руб.;

dС – доля себестоимости в выручке от реализации продукции, в долях ед.;

Рпд – рентабельность производства, в долях ед.

Факторный анализ проводится с помощью метода цепных подстановок, результаты анализа представляется в виде таблицы 17.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 17

Анализ влияния факторов на изменение чистой прибыли

Наименование показателя |

Обозначение, формула расчета |

Базисный год |

Отчетный год |

Изменение (+,-) |

Выручка от реализации, тыс.руб. |

В |

|

|

|

Полная себестоимость проданной продукции, тыс. руб. |

С |

|

|

|

Валовая прибыль, тыс. руб. |

ВП |

|

|

|

Налог на прибыль, тыс. руб. |

НП |

|

|

|

Доходы и расходы от прочих видов деятельности, тыс. руб. |

ДиР |

|

|

|

Доля себестоимости в выручке от реализации продукции, ед. |

С/В |

|

|

|

Рентабельность производства, ед. |

ВП/С |

|

|

|

Влияние на изменение чистой прибыли факторов: |

||||

а) выручки от реализации продукции |

|

х |

х |

|

б) доходов и расходов от прочих видов деятельности |

|

х |

х |

|

в) налога на прибыль |

|

х |

х |

|

г) доли себестоимости в выручке |

|

х |

х |

|

д) рентабельности производства |

|

х |

х |

|

Чистая прибыль |

ЧП |

|

|

|

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

Динамика показателей рентабельности анализируется в табличной форме (табл. 18).

Показатели рентабельности , формулы 13-19:

Общая рентабельность (продаж)

![]() (13)

(13)

Рентабельность производства (окупаемость затрат)

![]() (14)

(14)

Рентабельность совокупного капитала (активов)

![]() (15)

(15)

где

![]()

среднее за период значение совокупного

капитала.

среднее за период значение совокупного

капитала.

Рентабельность оборотных активов

![]() (16)

(16)

где

![]()

среднее за период значение оборотных

активов.

среднее за период значение оборотных

активов.

Рентабельность производственных фондов

![]() (17)

(17)

где БП – балансовая прибыль;

![]()

среднегодовая величина производственных

фондов.

среднегодовая величина производственных

фондов.

Рентабельность финансовых вложений

![]() (18)

(18)

где ПФВ прибыль предприятия от финансовых вложений за период;

ДФВ, КФВ – финансовые вложения, соответственно, долгосрочные и краткосрочные.

Рентабельность собственного капитала

![]() (19)

(19)

где

![]()

среднее за период значение собственного

капитала.

среднее за период значение собственного

капитала.

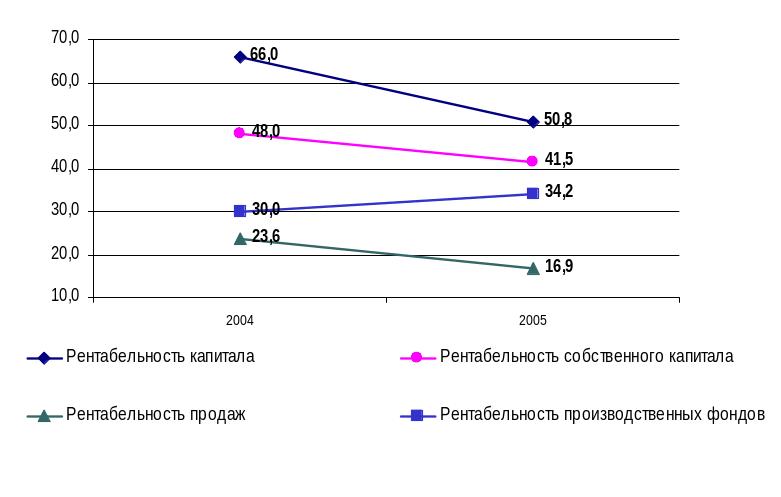

Динамику наиболее важных показателей рентабельности необходимо представить графически (пример см. на рис. 4).

Таблица 18

Показатели рентабельности предприятия, %

Наименование показателя |

Обозначение, формула расчета* |

Базисный год |

Отчетный год |

Темп роста, % |

|

Рпр = ЧП / В |

|

|

|

|

Рпд = ВП / С |

|

|

|

|

РК

= ЧП /

|

|

|

|

|

РОА

= ЧП /

|

|

|

|

|

РПФ

= БП /

|

|

|

|

|

РФВ= Пфв/(ДФВ + КФВ) |

|

|

|

|

РСК

= ЧП /

|

|

|

|

* – здесь ВП, БП, ЧП – валовая, балансовая и чистая прибыль соответственно;

, , – средние за период (год, квартал) значения соответствующих величин;

![]() – среднегодовая

(среднеквартальная) величина

производственных фондов;

– среднегодовая

(среднеквартальная) величина

производственных фондов;

Пфв – прибыль предприятия от финансовых вложений за период;

ДФВ, КФВ – финансовые вложения, соответственно, долгосрочные и краткосрочные.

Рис. 4. Динамика показателей рентабельности за 2004–2005 гг.

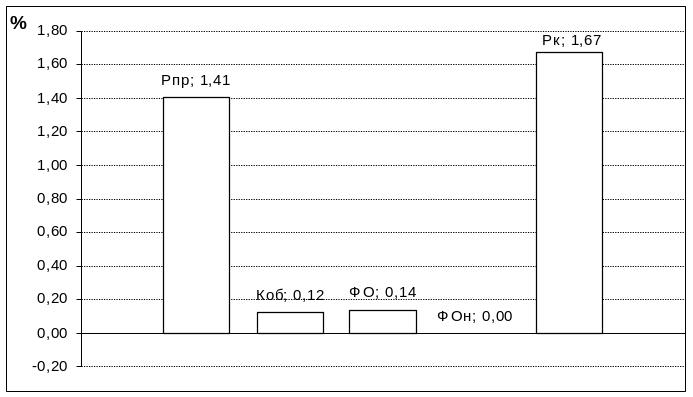

Рентабельность совокупного капитала (РК) анализируется по модели:

,

(20)

,

(20)

где

Рпр – рентабельность продаж;

Коб – коэффициент оборачиваемости;

ФО – фондоотдача основных фондов;

ФОн – фондоотдача нематериальных активов.

Результаты анализа представляются в табличной форме (табл. 19). Влияние факторов можно отразить графически (пример см. на рис. 5).

Таблица 19

Анализ влияния факторов на изменение рентабельности капитала

Наименование показателя |

Обозначение, формула расчета |

Базисный год |

Отчетный год |

Изменение (+, –) |

Выручка от реализации, тыс.руб. |

|

|

|

|

Чистая прибыль, тыс.руб. |

|

|

|

|

Средний остаток оборотных средств, тыс.руб. |

|

|

|

|

Среднегодовая стоимость основных фондов, тыс.руб. |

|

|

|

|

Среднегодовая стоимость нематериальных активов, тыс.руб. |

|

|

|

|

Среднегодовая величина капитала, тыс.руб. |

|

|

|

|

Рентабельность капитала, % |

|

|

|

|

Рентабельность продаж, в долях ед. |

|

|

|

|

Коэффициент оборачиваемости оборотных средств, обороты |

|

|

|

|

Фондоотдача основных фондов, руб./руб. |

|

|

|

|

Фондоотдача нематериальных активов, руб./руб. |

|

|

|

|

Влияние на изменение рентабельности капитала факторов: |

||||

а) рентабельности продаж |

|

|

|

|

б) коэффициента оборачиваемости оборотных средств |

|

|

|

|

в) фондоотдачи основных средств |

|

|

|

|

г) фондоотдачи нематериальных активов |

|

|

|

|

Рисунок 5. Влияние факторов на изменение рентабельности совокупного капитала

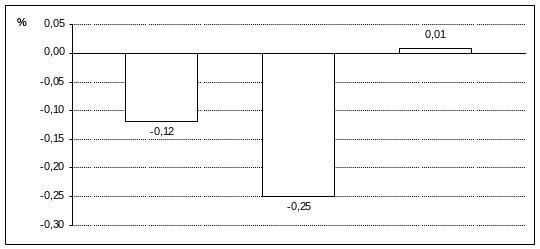

Для оценки влияния отдельных факторов на рентабельность собственного капитала можно использовать следующую факторную модель:

![]() (21)

(21)

где КобСК – коэффициент оборачиваемости собственного капитала;

Мск – мультипликатор собственного капитала.

Факторный анализ проводится методом цепных подстановок, результаты анализа оформим в виде таблицы 20.

Таблица 20

Анализ влияния факторов на изменение рентабельности

собственного капитала

Наименование показателя |

Обозначение, формула расчета |

Базисный год |

Отчетный год |

Изменение (+,-) |

Выручка от реализации, тыс.руб. |

В |

|

|

|

Чистая прибыль, тыс.руб. |

ЧП |

|

|

|

Среднегодовая величина капитала, тыс.руб. |

|

|

|

|

Среднее за период значение собственного капитала, тыс. руб. |

|

|

|

|

Рентабельность собственого капитала, % |

РСК |

|

|

|

Рентабельность продаж, в долях ед. |

Рпр |

|

|

|

Коэффициент оборачиваемости капитала, обороты |

Кобк |

|

|

|

Мультипликатор собственного капитала |

Мск |

|

|

|

Влияние на изменение рентабельности капитала факторов: |

||||

а) рентабельности продаж, % |

|

х |

х |

|

б) ресурсоотдачи, % |

|

х |

х |

|

в) мультипликатора собственного капитала, % |

|

х |

х |

|

Влияние факторов можно отразить графически (пример см. на рис. 6).

Рисунок 6. Влияние факторов на изменение рентабельности собственного капитала

Далее анализируется эффективности использования капитала, вложенного в оборотные активы по показателям оборачиваемости (табл. 21).

Таблица 21

Показатели оборачиваемости оборотных средств предприятия

Наименование показателя |

Обозначение, формула расчета |

Базисный год |

Отчетный год |

Изменение (+, -) |

1. Выручка от реализации, тыс.руб. |

|

|

|

|

2. Средний остаток оборотных средств, тыс.руб. |

|

|

|

|

в т.ч. по видам оборотных средств: |

|

|

|

|

– запасов и затрат |

|

|

|

|

– готовой продукции |

|

|

|

|

– дебиторской задолженности |

|

|

|

|

– денежных средств и КФВ |

|

|

|

|

3. Средняя продолжительность 1 оборота, дни: |

|

|

|

|

– всех оборотных средств |

|

|

|

|

– запасов и затрат |

|

|

|

|

– готовой продукции |

|

|

|

|

– дебиторской задолженности |

|

|

|

|

– денежных средств и КФВ |

|

|

|

|

4. Коэффициент оборачиваемости, обороты: |

|

|

|

|

– всех оборотных средств |

|

|

|

|

– запасов и затрат |

|

|

|

|

– готовой продукции |

|

|

|

|

– дебиторской задолженности |

|

|

|

|

– денежных средств и КФВ |

|

|

|

|

6. Коэффициент загрузки оборотных средств в обороте, руб. |

|

|

|

|

Влияние факторов на коэффициенты оборачиваемости анализируется по моделям:

![]() (22)

(22)

где Кобi – коэффициент оборачиваемости i-го вида оборотных средств;

В – выручка от реализации;

Оi – средние остатки i-го вида оборотных средств.

Факторный анализ проводится с помощью метода абсолютных разниц. Результаты анализа влияния факторов представляются а таблице 22.

Таблица 22

Анализ влияния факторов на коэффициенты оборачиваемости

Коэффициенты оборачиваемости |

Базисный год |

Отчетный год |

Изменение |

||

всего |

в т.ч. за счет изменений |

||||

объема реализации |

средних остатков средств |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (–Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

![]() (23)

(23)

Результаты расчетов представляются в табличной форме (табл. 23).

Таблица 23

Расчет влияния оборачиваемости на размер оборотных активов

Оборотные активы |

Оборачиваемость, в днях |

Влияние на размер оборотных активов, тыс.руб. |

|||

базисный год |

отчетный год |

изменения (+, –), ΔПобi |

высвобождение средств |

дополнительное привлечение средств |

|

1. Текущие активы |

|

|

|

|

|

2. Запасы и затраты |

|

|

|

|

|

3. Готовая продукция |

|

|

|

|

|

4. Дебиторская задолженность |

|

|

|

|

|

5. Денежные средства и краткосрочные финансовые вложения |

|

|

|

|

|

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Для проведения анализа безубыточности необходимо провести расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступаемая на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности. Определение точки безубыточности и запаса финансовой прочности оформляется в виде таблицы (табл. 24). Рассчитанные показатели необходимо отобразить на графике.

Таблица 24

Определение точки безубыточности деятельности предприятия

Показатель |

Обозначение, формула расчета |

Базисный год |

Отчетный год |

Изменение (+,–) |

Выручка от реализации |

В |

|

|

|

Себестоимость, в т.ч.: |

С |

|

|

|

– переменные затраты |

Зпер |

|

|

|

– постоянные затраты |

Зп |

|

|

|

Прибыль |

П = В – С |

|

|

|

Валовая маржа (маржинальная прибыль) |

ВМ = В – Зпер = П + Зп |

|

|

|

Коэффициент валовой маржи (ценовой коэффициент) |

КВМ = ВМ/В |

|

|

|

Точка безубыточности |

ТБ = Зп/ КВМ |

|

|

|

Запас финансовой прочности, тыс.руб. |

ЗФП = В – ТБ |

|

|

|

Запас финансовой прочности, % |

ЗФП% = ЗФП/В∙100% |

|

|

|

Сила воздействия операционного рычага |

СВОР = ВМ/П |

|

|

|

Влияние факторов можно отразить графически (пример см. на рис. 7).

Рисунок 7. Модель изменения прибыли (чувствительности прибыли ) от изменения объемов производства

В заключение данного подраздела делаются общие выводы об эффективности хозяйственной деятельности предприятия, ее тенденциях.