3. Форми фінансування підприємств

Основная задача финансовой деятельности предприятий состоит в мобилизации капитала для финансирования их операционной и инвестиционной деятельности.

Прежде чем перейти к изучению механизмов привлечения финансовых ресурсов субъектами хозяйствования, рассмотрим основные формы финансирования, которые классифицируют по следующим критериям:

- в зависимости от целей финансирования

- по источникам поступления капитала

- по правовому статусу инвесторов

1. В зависимости от целей финансирования выделяют следующие его формы:

- финансирование при создании предприятия

- финансирование на расширение деятельности

- рефинансирование

- санационное финансирование

2. В зависимости от источников поступления капитала различают:

- внешнее финансирование

- внутреннее финансирование

3. В зависимости от правового статуса инвесторов:

• Собственный капитал:

Может быть сформирован за счет взносов собственников предприятия или путем реинвестирования.

• Ссудный капитал:

Как и собственный может быть привлечен как из внешних так и из внутренних источников.

К внешним источникам формирования ссудного капитала относят:

- Кредиты банков

- Кредитную задолженность по материальным ценностям, за выполненные работы, услуги

- Задолженность по расчетам

К внутренним источникам формирования ссудного капитала относят:

- Начисленные в отчетном периоде будущие затраты и платежи

- Доходы будущих периодов

2. Види підприємств

Предприятие – это самостоятельный субъект хозяйствования, созданный компетентным органом государственного или местного самоуправления или другим субъектом для удовлетворения общественных и личных потребностей путём систематического осуществления производственной, научно-исследовательской, торговой и других видов деятельности в рамках действующего законодательства.

Предприятие имеет собственный расчётный счёт, печать, банковске реквизиты.

Виды предприятий:

В зависимости от формы собственности:

1.Частные предприятия, созданные на основании права частной собственности.

2.Государственные – созданные на основании права государственной собственности.

3.Коммунальные – созданные на основании общественной собственности местных территориальных общин.

4.Коллективные – созданные на основании коллективной формы собственности. Сегодня такие предприятия уже не создаются, эта форма собственности упразднена.

В зависимости от участия иностранного капитала:

1.Иностранные – 100% иностранного капитала

2.Предприятия с иностранным капиталом – иностранный капитал более 10%.

В зависимости от способа создания и формирования уставного фонда:

1.Унитарные - 1 участник (организатор предприятия), не поделённый на части уставный фонд.

2.Корпоративные – уставный фонд поделён на паи, несколько участников.

В зависимости от масштаба (объёма реализации и количества работников):

1.Малые (объём реализации до 70 млн. грн., среднесписочная численность работников – до 50 человек).

2.Большие или крупные (объём среднегодовой выручки более 100 млн. грн., количество работников более 250 человек).

3.Средние (все остальные).

В зависимости от взаимоподчинённости:

1.Материнские.

2.Дочерние (могут действовать под своим именем, меньшая степень контроля, чем над филиалами).

3.Внучатые.

В зависимости от целостности предприятия:

1.Головное предприятие.

2.Филиалы (меньше полномочий, чем у дочерних).

3.Подразделения.

4.Представительства.

В зависимости от цели и характера деятельности:

1.Производственные.2.Непроизводственные.

По отраслевым признакам:

1.Промышленные.2.Аграрные.3.Торговые.

4.Туристические.5.Транспортные.6.Строительные.

??. Оцінка вартості елементів власного капіталу

Ст-сть функционирующего собств.к-ла опред.по ф-ле: СКфо=ЧП*100/СКср;

СКфо-ст-сть функц.собств.к-ла п/п в отч.перниоде,%;

ЧПс-сумма чистой прибыли,выплаченная собственникам п/п в процессе её распределения за отч.период;

СКср-средняя сумма собств.к-ла п/п в отч.периоде.

Ст-сть дополнительно привлекаемого к-ла за счёт эмиссии привилегированных акций:

ССКпр= Дпр*100

Кпр*(1-ЭЗ)

ССКпр-ст-сть собств.к-ла,привлекаемого за счёт эмиссии привелиг.акций,%;

Дпр-сумма дивидендов,предусмотренных к выплате в соответствии с контрактными обязательствами эмитена;

Кпр-сумма собств.к-ла , привлекаемого за счёт эмиссии привелиг.акций;

ЭЗ-затраты по эмиссии акций,выраженные в десятичной дроби по отношении к сумме эмиссии.

Ст-сть дополнительно привлекаемого к-ла за счёт эмиссии простых акций:

Ка*Дпа*ПВ*100

ССКпа = Кпа*(1-ЭЗ)

ССКпа- ст-сть собств.к-ла,привлекаемого за счёт эмиссии простых акций,%;

Ка-кол-во доплнительно эмитируемых акций;

Дпа-сумма дивидендов,выплаченных на одну простую акцию в отч.периоде,%;

ПВт-плантруемый темп выплат дивидендов,выраж. десятич. дробью;

Кпа- сумма собств.к-ла , привлекаемого за счёт эмиссии простых акций;

ЭЗ- затраты по эмиссии акций,выраженные в десятичной дроби по отношении к сумме эмиссии.

Ст-сть заёмного к-ла в форме банковского кредита:

СБК=ПКб*(1-Снп)/(1-ЗПб)

СБК-ст-сть заёмного к-ла,привлекаемого в форме банк.кредита,%;

ПКб-ставка % за банк.кредит ,%;

Снп-ставка налога на прибыль;

ЗПб-уровень расходов по привлечению банк.кредита.

Ст-сть фин.лизинга :

СФЛ=(ЛС-НА)*(1-Снп)/(1-ЗПфл)

СФЛ-ст-сть заёмного к-ла,привл.на условиях фин.лтзинга,%;

ЛС-годовая лизинговая ставка,%;

НА-годовая норма амортизации активов,%;

Снп-ставка налога на прибыль;

ЗПфл-уровень расходов по привлечению актива на условиях фин.лизинга к стоимости этого актива

Ст-сть заёмного к-ла,привлек.за счёт эмиссии облигаций:

СОЗ=СК*(1-Снт)/(1-ЭЗо)

СОЗ-ст-сть заёмного к-ла,привлек.за счёт эмиссии облигаций,%;

СК-ставка купонного % по облигации,%;

Снп-ставка налога на прибыль;

ЭЗо-уровень эмиссионных затрат по отношению к объёму эмиссии

Ст-сть товарного кредита,предоставляемого в форме краткосрочной отсрочки платежа:

СТКк=(ЦС*360)*(1-Снп)/ПО

СТК-ст-сть товарного кредита,%;

ЦС-размер ценовой скидки при осуществлении наличного платежа за продукцию,%;

Снп-ставка налога на прибыль;

ПО-период предоставления отсрочки платежа за прдукцию,в днях

Ст-сть внутренней кредиторской задолженности п/п учитывается по нулевой ставке,т.к.представляет собой бесплатное финпнсирование его хоз.д-сти за счёт этого вида заёмного к-ла

4.Стоимость капитала являет собой цену, что предприятие платит за его привлечение из разных источников.Концепция такой оценки выходит из того, что капитал, как один из важных факторов производства, имеет определенную стоимость, которая формирует уровень операционных и инвестиционных расходов предприятия. она не сводится только к определению цены привлечения капитала, а определяет целый ряд направлений хозяйственной деятельности предприятия в целом. Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия.

Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижним пределом|границей| при планировании ее размеров.

Показатель стоимости капитала используется в качестве критериального в процессе осуществления реального инвестирования. В первую очередь, уровень стоимости капитала конкретного предприятия выступает как дисконтная ставка, по которой|какой| сумма чистого денежного потока приводится к|до| действительной стоимости в процессе оценки эффективности отдельных реальных проектов. Кроме того, он служит базой сравнения с внутренней ставкой прибыльности по рассмотренному инвестиционному проекту. Если она ниже, чем показатель стоимости капитала предприятия, такой инвестиционный проект должен быть отброшенным.

Стоимость капитала предприятия служит базовым показателем формирования эффективности финансового инвестирования.

Факторы:

Темпы наращивания оборота предприятия. Повышены темпы роста оборота требуют и повышенного финансирования. Это связано с ростом переменных, а чаще всего и постоянных расходов

Стабильность динамики оборота. Предприятие со стабильным оборотом может позволить себе относительно большая частица ссудных средств в пассивах и больше значительные постоянные расходы.

Уровень и динамика рентабельности. Замечено, что наиболее рентабельные предприятия имеют относительно низкую долю долгового финансирования в среднем по длительный период.

Структура активов. Если предприятие имеет в своем распоряжении значительные активы общего назначения, которые за самой своей природе способные служить обеспечениям кредитов, то увеличение судьбы ссудных средств в структуре пассива полностью логично.

Вес налогообложения. чем тяжелее налоги, тем более болезненное предприятие чувствует недостачу средств и тем чаще оно вынужденно обращаться за кредитом;

Отношение кредиторов к предприятию. Спрос и предложение на денежном и финансовом рынках определяет средние условия кредитного финансирования. Но конкретные условия предоставления данного кредита могут отклоняться от средних в зависимости от финансово хозяйственного положения предприятия.

Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово хозяйственного положения. Например, предприятие стратегически ориентировано на поглощение других предприятий. Тогда нужно учитывать, что при поглощении одной компанией другой, у фирмы-покупателя обычно происходит изменение структуры капитала: во-первых, предприятие, которое поглощает, нередко обогащается за счет ссудных средств, и новый кредит изменяет структуру предприятия-покупателя; во-вторых, наличие ссудных средств у предприятия, которое поглощает, также может повлиять на состав источников средств предприятия-покупателя.

Состояние рынка коротко- и долгосрочных капиталов. При неблагоприятной конъюнктуре на рынке денег и капиталов чаще всего придется просто подчиняться обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств.

Финансовая гибкость предприятия. Иногда компания может зарабатывать намного больше денег на умном оперативном управлении текущими операциями, чем на стратегическом планировании.

Структура капитала (СК) – это соотношение элементов собственного и налогового капитала. (Рассчитывается в частицах).

Стоимость капитала (СтК) – это сумма средств, которые|какие| платит предприятие за использование|употребление| средств|средства|, как собственных (акционерного капитала), так и ссудных. (Рассчитывается в процентах).

Средневзвешенная стоимость капитала (СВСК) – это сумма средств (средневзвешенный процент), которая платит предприятие за всеми видами капитала, который используется предприятием.

где

где

і – вид| собственного капитала;j – вид заемного капитала;

n – количество видов собственного капитала;к – количество видов заемного капитала;СК – собственный капитал;ЗК – заемный капитал.

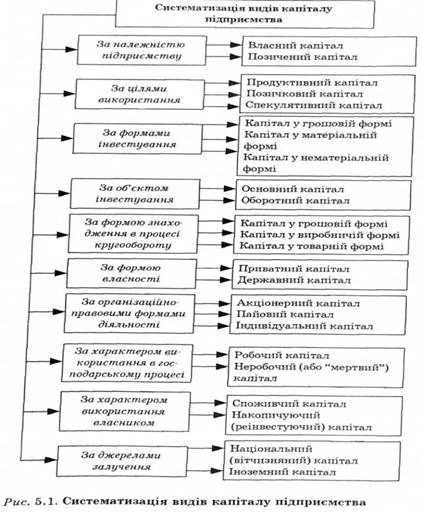

5.Капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, які інвестуються у формування його активів. . Капітал підприємства є основним фактором виробництва, Капітал характеризує фінансові ресурси підприємства, які забезпечують дохід, Капітал є головним джерелом формування добробуту його власників, Капітал підприємства є головним виміром його ринкової вартості, Динаміка капіталу підприємства є важливим барометром рівня ефективності його господарської діяльності

Средневзвешенная стоимость капитала (СВСК) – это сумма средств (средневзвешенный процент), которая платит предприятие за всеми видами капитала, который используется предприятием.

Оптимальна структура капіталу – це таке відношення використання власних і позикових засобів, при якому забезпечується найбільш ефективна пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом фінансової стійкості підприємства, тобто максимізується його ринкова вартість. Процес оптимізації структури капіталу підприємства здійснюється за такими етапами: 1. Аналіз капіталу підприємства. 2. Оцінка основних факторів, що визначають формування структури капіталу. 3. Оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності. 4. Оптимізація структури капіталу за критерієм мінімізації його вартості. 5. Оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. Формування показника цільової структури капіталу. Аналіз капіталу підприємства. Основною метою цього аналізу є виявлення динаміки обсягу і складу капіталу у передплановому періоді та їх вплив на фінансову стійкість і ефективність використання капіталу

Серед розглянутих показників основна роль належить показнику середньозваженої вартості капіталу. Він складається на підприємстві під впливом багатьох факторів, основними із яких є:

· Середня ставка процента, що склалась на фінансовому ринку;

· Доступність різних джерел фінансування (кредитів банків; комерційного кредиту; власної емісії акцій та облігацій тощо);

· Галузеві особливості операційної діяльності, що визначають тривалість операційного циклу та рівень ліквідності активів, які використовуються;

· Відношення обсягів операційної та інвестиційної діяльності;

· Життєвий цикл підприємства;

· Рівень ризику, що здійснюється за рахунок операційної, інвестиційної та фінансової діяльності.

Дані фактори використовуються у процесі цілеспрямованого управління вартістю власного і запозиченого капіталу підприємства