16. Управление денежными средствами и их эквивалентами: планирование, мониторинг, оценка эффективности.

Виды денежных средств и их эквивалентов. Модели управления денежными средствами и их эквивалентами. Причины формирования предприятием эквивалентов денежных средств и критерии выбора их видов. Методики определения потребности в денежных средствах. Контроль (мониторинг) за денежными средствами предприятия.

Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности и свободы выбора действий.

Особое значение представляет собой процесс управления денежными средствами, целью которого является максимизация доходности от вложения избытка денежных средств и достижение достаточной ликвидности предприятия.

Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности, влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых инвестиций).

К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Эквивалентами денежных средств являются – ликвидные краткосрочные финансовые вложения: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Денежные средства на расчетных счетах и в кассе практически не приносят дохода. Поэтому основная задача финансового менеджера – сократить запасы свободных денег до минимума, необходимого для проведения деловых операций.

Существуют две наиболее известные модели управления де¬нежными средствами и их эквивалентами, позволяющие поддер¬живать оптимальный объем временно свободных денежных средств и инвестировать образующиеся избыточные денежные средства в краткосрочные ценные бумаги:

1) модель Баумоля;

2) модель Миллера—Орра.

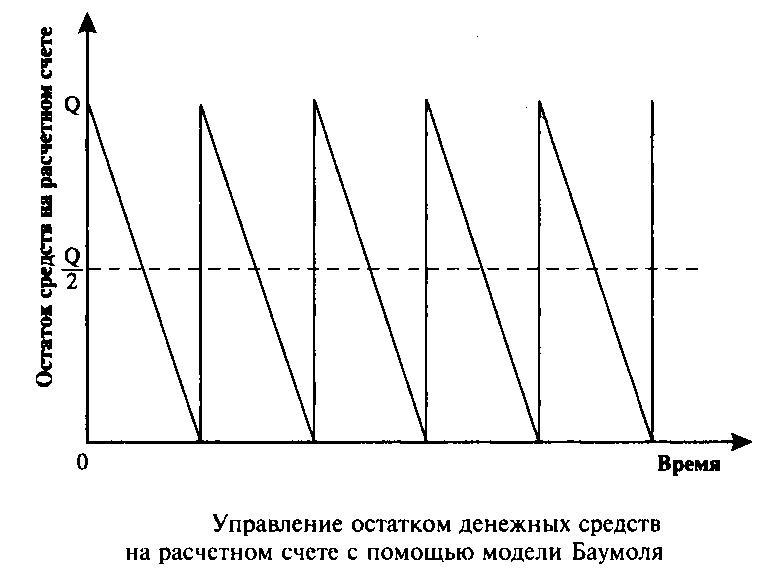

Модель Баумоля

Полагается, что предприятие начинает работать имея максимальный и целесообразный для него уровень денежных средств. Траты денежных средств равномерно распределены во времени.

Все поступающие средства от реализации товаров, работ, услуг вкладываются предприятием в краткосрочные ценные бумаги. Как только запас денежных средств на расчетном счете истощается, то есть, становится равным 0, предприятие продает часть ценных бумаг, тем самым пополняет уровень денежных средств до первоначальной величины.

Графически динамика денежных средств на расчетном счете представляет пилообразный график.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, расходы которых стабильны и прогнозируемы. Однако, такое случается крайне редко, так как остаток денежных средств чаще всего изменяется случайным образом

Модель Миллера – Ора.

Остаток денежных средств на расчетном счете может хаотически меняться до тех пор, пока не достигнет верхнего предела. Как только это произойдет, предприятие должно купить достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому оптимальному уровню (точка возврата). Если запас денежных средств достигает нижнего предела, то предприятие должно продать свои ценные бумаги и таким образом пополнить размер денежных средств до нормального уровня.

Контроль (мониторинг) за денежными средствами предприятия.

Контроль за совокупным остатком денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

- неотложные обязательства (со сроком исполнения до 1 мес.) ≤ остатку ден. активов;

- краткосрочные обязательства (со сроком исполнения до 3 мес.) ≤ (остаток ден. активов + размер чистой стоимости реализации дебиторской задолженности).

Обязательства со сроком исполнения больше 3 мес. обеспечиваются преимущественно другими видами оборотных активов.

Контроль за уровнем эффективности сформированного портфеля краткосрочных фин. инвестиций должен исходить из следующих критериев:

- уровень доходности портфеля в целом и отдельных инструментов ≥ среднерыночный уровень доходности краткосрочных инвестиций при соответствующем уровне риска;

- уровень доходности каждого инструмента > темп инфляции в стране.

Отчет о движении денежных средств (Cash Flow Statement, кэш-фло) дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.