3.Применение метода принятия решения, основанного на теории нечетких множеств в финансовом и экономическом анализе деятельности предприятий.

3.1Задачи банковского кредитования.

В современных условиях процесс кредитования банками предприятий сопряжен с многочисленными факторами риска, способными повлечь за собой непогашение заемщиком ссуды в установленный срок. В связи с этим возникают задачи не только анализа возможности заемщиков возврата ссуды в установленный срок, их финансовой устойчивости в перспективе, но и, учитывая ограниченные ресурсы банка, выбор наиболее предпочтительного из них.

Применяемые банками методы в области кредитования, как правило, основаны на данных бухгалтерских отчетов, которые позволяют оценить кредитоспособность заемщика, но не позволяют наиболее обоснованно и оптимально выбрать тех из них, которые обеспечат минимальную величину банковского риска и позволят эффективно планировать работу банка.

3.1.1Пример решения задачи

Задача 2‑1. [3]

В отделение сберегательного банка обратились четыре предприятия (а1, а2, а3, а4) с просьбой о предоставлении им кредита.

Необходимо при ограниченности ресурсов выбрать одно предприятие, лучшее по критериям качества.

Данные бухгалтерской отчетности приведены в таблице 2-1.

1. Основываясь на данных о финансово- экономической деятельности предприятий рассчитываются коэффициенты, характеризующие их кредитоспособность:

коэффициент абсолютной ликвидности

F1 = (ДС+КФВ)/ОКс;

промежуточный коэффициент покрытия

F2 = (ДС+КФВ+ДЗ)/ОКс;

общий коэффициент покрытия

F3 = (ДС+КФВ+ДЗ+ЗЗ)/ОКс;

коэффициент финансовой независимости

F4 = СК/ИБ;

коэффициент рентабельности продукции

F5 = П/ВВ

Таблица 2‑2 Данные бухгалтерской отчетности предприятий

Рассчитанные значения для критериев качества и их нормативные значения приведены в таблице 2-2

Таблица 2‑3

Решение задачи с применением математического аппарата теории нечетких множеств производится в три этапа.

Этап 1. – Построение функций (таблиц) принадлежности критериев качества для выбранных показателей деятельности предприятия. Построение этих функции производится экспертами, обладающими знаниями и необходимой информацией в области кредитования различных предприятий.

Для решения этой задачи используются такие функции, подготовленные экспертной группой (рис. 2-1)

|

|

|

|

Рис. 2‑13. Функции принадлежности выбранных коэффициентов оценки кредитоспособности заемщика |

|

Этап 2. – Определение конкретных значений функций принадлежности по критериям качества F1…F5,

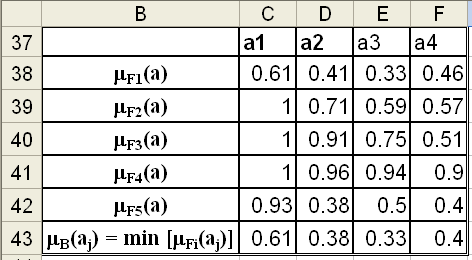

Нечеткие множества для приведенных выше пяти критериев качества, включающие четыре рассматриваемых альтернативы, будут иметь вид:

F1(a) = 0.61/0.154 +0.41/0.102 + 0.33/0.084 + 0.46/0.140,

F2(a) = 1.0/1.29 + 0.71/0.71 + 0.59/059 + 0.57/0.57,

F3(a) = 1.0/2.78 + 0.91/2.27 + 0.75/1.86 + 0.51/1.27,

F4(a) = 1.0/0.75 +0.96/0.72 + 0.94/0.71 + 0.90/0.68,

F5(a) = 0.93/0.28 +0.38/0.115 + 0.5/0.15 + 0.4/0,12.

Этап 3. Свертка имеющейся информации о функциях принадлежности с целью выявления лучшей альтернативы.

Множество оптимальных альтернатив В может быть определено как пересечение нечетких множеств, содержащих оценки альтернатив по критериям выбора.

Полагая, что все критерии одинаково важны для ЛПР, то правило выбора лучшего варианта будет иметь вид:

В = F1 F2 F3 F4 F5

Операция пересечения нечетких множеств соответствует выбору минимального значения для j –й альтернативы:

В(aj) = min [Fi(aj)]

При этом, оптимальной считается альтернатива с максимальным значением функции принадлежности к множеству В.

Для нашей задачи множество оптимальных альтернатив будет иметь вид:

В = {min {0,61; 1.0; 1.0; 1.0; 0.93}

min {0.41; 0.71; 0.91; 0.96; 0.38 }

min { 0.33; 0.59; 0.75; 0.94; 0.50}

min { 0.46; 0.57; 0.51; 0.90; 0.40}}

Оптимальной считается альтернатива с максимальным значением функции принадлежности к множеству В.

Таким образом, результирующий вектор выбора приоритетов альтернатив кредитования предприятий составленный из максимальных значений множества оптимальных альтернатив будет иметь вид:

max B(aj) = {0.61; 0.38; 0.33; 0.4}

Таким образом, при выборе предприятий для кредитования предпочтение следует отдать предприятию а1, которому соответствует значение 0.61. На втором, третьем и четвертом месте стоят предприятия а4 (0.4), а2 ( 0.38) и а3(0.33)

При выполнении расчетов в Excel таблица 2-2 будет иметь вид, подобный показанному на рисунках 2-2 - 2-4

Рис. 2‑14. Фрагмент листа Excel c таблицей 2-1

Рис. 2‑15. Фрагмент листа Excel с таблицей 2-2 (Расчет критериев качества)

Рис. 2‑16. Фрагмент листа Excel с таблицей 2-2 в режиме отображения формул.

Рис. 2‑17. Фрагмент листа Excel с таблицей функций приналежности

Рис. 2‑18. Фрагмент листа Excel с таблицей функций принадлежности в режиме отображения формул.