4.2.3Задача для самостоятельного решения

В таблице приведены данные, характеризующие финансово- экономическую деятельность предприятия на протяжении четырех периодов (кварта лов)

Используя приведенные выше таблицы экспертных оценок показателя Х и G (таблицы 3-1 и 3-5) выполните:

анализ финансового состояния предприятия на протяжении четырех периодов его деятельности;

постройте диаграмму изменения комплексного показателя в зависимости от периода анализа;проанализируйте полученные таблицы анализа степени рискабанкротства и диаграмму и определите какие меры можно было бы предпринять, для того чтобы улучшить состояние предприятия.

4.3Полный метод решения задачи

В отличие от предыдущего примера, при оценке принадлежности значения показателя х к определенному интервалу его значений при полном методе решения задачи учитывается возможная неуверенность эксперта в отнесении этого значения к определенному интервалу. Т.е., найденное значение показателя х с различной степенью уверенности может принадлежать к двум смежным интервалам.

Постановка задачи. Рассмотрим предприятие "CD", которое анализируется по двум периодам - IV-ый квартал 1998 г. и I-ый кварталы 1999 года. В качестве примера была выбрана реальная отчетность одного из предприятий Санкт-Петербурга.

Необходимо произвести комплексную оценку его финансового состояния в указанные периоды времени.

Решение (номера пунктов соответствуют номерам этапов построения модели согласно п. 2.1.3).

1, Определяем множества E, G и B, как это делалось на этапе 1 упрощенного метода решения задачи:

Полное множество состояния предприятия (Е)

E1 - подмножество состояний "предельного неблагополучия";

E2 - подмножество состояний "неблагополучия";

E3 - подмножество состояний "среднего качества";

E4 - подмножество состояний "относительного благополучия";

E5 - подмножество состояний "предельного благополучия".

Полное множество степеней риска банкротства G

G1 - подмножество "предельный риск банкротства",

G2 - подмножество "степень риска банкротства высокая",

G3 - подмножество " степень риска банкротства средняя",

G4 - подмножество " низкая степень риска банкротства ",

G5 - подмножество "риск банкротства незначителен".

Полное множество (В) значений отдельных показателей (Хi)

состояния предприятия:

Bi1 - подмножество "очень низкий уровень показателя Хi",

Bi2- подмножество "низкий уровень показателя Хi",

Bi3 - подмножество "средний уровень показателя Хi",

Bi4 - подмножество "высокий уровень показателя Хi",

Bi5- подмножество "очень высокий уровень показателя Хi".

2, В качестве показателей характеристик финансовой деятельности предприятия (Х) выберем:

Х1 - коэффициент автономии (отношение суммы собственных средств к валюте баланса) ,

Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам),

Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам),

Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам),

Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов),

Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов).

3, Также как и ранее принимаем, что все показатели являются равнозначными для анализа (ri = 1/6 =1.66).

4. Классифицируем степень риска в соответствии с таблицей 3-9

Таблица 3‑12

5.

Выбранные показатели (х) на основании

предварительного экспертного анализа

получили классификацию интервалов,

приведенную в таблице 3-10.

5.

Выбранные показатели (х) на основании

предварительного экспертного анализа

получили классификацию интервалов,

приведенную в таблице 3-10.

Таблица 3‑13

где:

Х1 - коэффициент автономии,

Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам),

Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам),

Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам),

Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов),

Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов).

6. Финансовое состояние предприятия «CD» характеризуется финансовыми показателями, представленными в таблице 3-11

Таблица 3‑14

7. Проведем классификацию текущих значений х по критерию таблицы 3.10

Результатом проведенной классификации является таблица 3.13:

Замечание:

Ранее мы отмечали, что найденное значение показателя х, может с различной степенью уверенности принадлежать к двум смежным интервалам.

Рассмотрим эту ситуацию на примере.

Как показано в таблице 3-10, экспертами было установлено, что значения показателя Х1, могут быть разбиты на интервалы (таблица 3-12)

Таблица 3‑15

В терминах теории нечетких множеств и на

диаграмме эти интервалы будут иметь

вид:

терминах теории нечетких множеств и на

диаграмме эти интервалы будут иметь

вид:

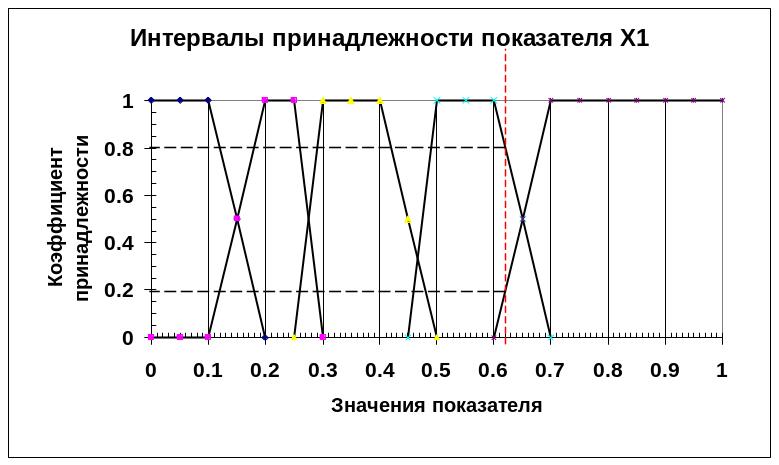

1х1 = (0,0,0.1,0.2)

2х1 = (0.1,0.2,0.25,0.3)

3х1 = (0.25,0.3,0,45,0.5)

4х1 = (0.45,0.5,0.6,0.7)

5х1 = (0.6,0.7,1,1,)

Рис. 3‑19 Интервалы принадлежности показателя Х1

В первом периоде рассматриваемой задачи

для показателя Х1 было

найдено значение 0,619 (Таблица 3-11).

Таким образом, этот показатель одновременно

принадлежит двум интервалам.

первом периоде рассматриваемой задачи

для показателя Х1 было

найдено значение 0,619 (Таблица 3-11).

Таким образом, этот показатель одновременно

принадлежит двум интервалам.

Рис. 3‑20. Определение коэффициента принадлежности показателя х1 к двум смежным интервалам

Коэффициент принадлежности показателя Х1 к интервалу (0.45,0.5,0.6,0.7) может быть легко найден из подобия треугольников abc и dec (см. рисунок) как 4 =(а3-х)/(а4-а3) = (0.7-0.6)/(0.6-0.7) = 0.81 и, соответственно, коэффициент принадлежности этого показателя к интервалу (0.6,0.7,1,1) будет определяться как 5 =1-4 =1-0.81 =0.19.

Таблица 3‑16

8. Таким образом, оценка степени риска банкротства по формуле (3.4) дает V&MI = 0.389, V&MII = 0.494, откуда приходим к вводу, что произошло улучшение состояния предприятия (при этом, наблюдается качественный рост автономности и спад абсолютной ликвидности и рентабельности).

9. Лингвистическое распознавание степени риска банкротства по таблице 3.9 дает степень риска банкротства:

в первом периоде как пограничную между высокой и средней, со степенью уверенности g = 0,560 и g = 0,340, соответственно;

во втором периоде - как среднюю со степенью уверенности g =1