54. Роль и место налога в экономике согласно кейнсианской теории.

Теория дж.Кейнса исходит из того,что высокие темпы развития экономики должны базироваться на расширении емкости рынка и связанном с ним увеличении массового потребления. Исходя из этого, вмешательство государства осуществляется по линии достижения эффективного спроса. Экономический рост зависит от наличия достаточных сбережений, но только в условиях полной занятости. Чтобы сбережения стали генератором экономического роста, их надо изымать с помощью налогов и через бюджетную систему использовать в качестве ресурса для инвестиций.

55. Роль и место налога в экономике согласно неоклассической теории.

(А.Лаффер,дж Мут,дж Гилдер) Государство должно обеспечивать устранение препядствий, мешающих действию законов свободной рыночной конкуренции.Налоги должны быть минимальны, и одновременно корпорациям должны представляться значительные налоговые льготы.Политика минимального налогооблажения позволит рынку самостоятельно обеспечить высокие темпы развития и, соответсвенно, значительное расширение налоговой базы,а также увеличить доходы государства при минимальных налоговых ставках и максимальных налоговых льготах.

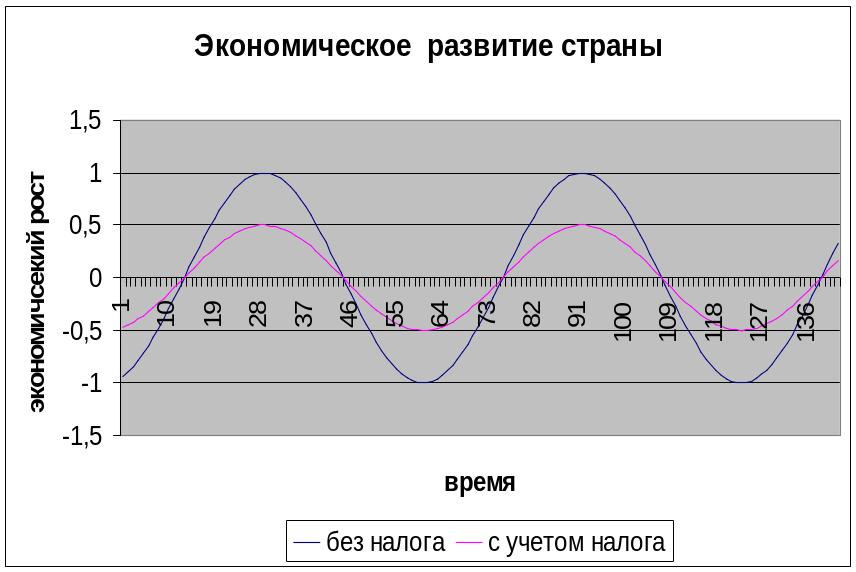

56.Налог как встроенный (автоматический) стабилизатор экономического развития. Приведите примеры налоговых автоматических регуляторов.

Государство активными или пассивными методами сглаживает эк ситуацию. Налог – автоматический стабилизатор. Преимущество для налогоплательщика – определенность. Призван гасить колебания развития экономики. Как встроенные стабилизаторы налоговой системы используются:

Прогрессивная ставка (например, при развитие экономики происходит рост доходов субъектов экономических отношений и соответственно их переход в более высокий разряд прогрессивной шкалы, а следовательно увеличивается налоговое бремя, и соответственно темпы роста экономики замедляются)

Льготы (например: позволяют субъектам хозяйствования сохранят необлагаемую часть дохода, которая особенно важна, когда в кризисных ситуациях при незначительных доходах им важен каждый рубль)

57.Посошное и подворное налогообложение: суть и дальнейшая эволюция.

Посошное налогообложение – государственный поземельный налог в России 16-17 вв., утвердившийся в середине 16 в.; при исчислении за единицу обложения бралась соха. «Соха» - это переводная условная податная единица измерения земельного участка, используемая для обложения прямыми налогами. На протяжении 16-17 вв. посошное налогообложение сильно возрастало, теряя поземельный характер и всё более учитывая промыслово-торговую деятельность облагаемого населения. В 1679 посошное налогообложение было заменено подворным налогообложением.

Подворное налогообложение, система обложения населения России прямыми налогами, взимавшимися со двора, т. е. с семейного хозяйства. С 30-х гг. 17 в. двор периодически становился единицей обложения некоторыми прямыми и чрезвычайными налогами. После переписи населения в 1676-78 и составления переписных книг правительство в 1679 заменило посошное обложение. Подворное налогообложение увеличило контингент налогоплательщиков за счёт включения в их число ряда категорий населения, ранее не плативших налоги. Наиболее высокие ставки налогов со двора платили посадские люди и черносошные крестьяне, значительно более низкие - частновладельческие крестьяне, т.к. правительство учитывало их платежи своим владельцам. Общую сумму налогов по П. о. определяло правительство, а крестьянская община и посад имели право раскладки налогов между дворами - членами общины, исходя из их состоятельности. П. о. сохранялось до введения подушной подати (1724), а на Украине и в Белоруссии - до 2-й половины 18 в.

58.Подушная и оброчная подать: суть и недостатки. Его эволюция.

Подушная подать в России XVIII— XIX вв.была основным прямым налогом. Введена в 1724 году Петром I, заменила подворное обложение. Подушной податью облагалось всё мужское население податных сословий (все разряды крестьян, посадские люди и купцы) Тогда же начата поголовная перепись податного населения, и определен налог с души (исключая дворян и духовных), в 80 к. Позже налог повышался и понижался. Недостатки подушной подати - неравномерность и обременительность. Подушной податью облагались все мужчины податных сословий независимо от возраста. Для купцов подушная подать в 1775 была заменена процентным сбором с объявленного капитала. В 1863 была отменена с мещан и цеховых (кроме Бессарабии и Сибири). В 18 в. подушная подать составляла около 50% всех доходов в бюджете государства. В 19 в. её доля упала в связи с развитием косвенного обложения. Огромная недоимка по подушной подати и отказы населения её платить привели к отмене подушной подати в Европейской России с 1887, в Сибири с 1899.

Оброчная подать, введена 1723 с государственных крестьян и однодворцев в размере 40 коп. с души в год, позже оброчная подать стала раскладываться на землю. 1886 превращена в выкупные платежи. В 1904 оброчной подати поступило 7,6 милл. руб.