3. Рыночный риск отражает влияние проекта на рисковость хорошо диверсифицированных портфелей акционеров.

Расчет ß-коэффициента в отношении инвестиционных проектов (активов) сложен и не определен главным образом потому, что отдельные функционирующие активы (проекты) могут не иметь рыночной цены, кроме того, невозможно выделить ту часть дивидендов, которая генерируется именно этими активами. Таким образом, нет статистических данных для анализа.

Для оценки ß-коэффициентов рыночного риска больших проектов и подразделений можно применять метод чистой игры и метод учет-ной ß. Оценка рыночного риска методом чистой игры сводится к следующему: идентифицируют одну или несколько самостоятельных однопродуктовых фирм, специализирующихся в сфере, к которой относится оцениваемый проект. Далее на основе статистических данных рассчитывают значение ß-коэффициентов этих фирм путем регрессионного анализа. Затем осуществляют их усреднение. Усредненные значения и используют в качестве ß-коэффициентов проекта.

При оценке рыночного риска методом учетной (расчетной) ß определяются учетные (расчетные) ß путем регрессии показателей рентабельности фирмы относительно среднего значения этого показателя для большой выборки фирм. Однако они дают лишь грубую оценку рыночного риска.

Включение риска в процесс принятия решений осуществляется с использованием:

• либо безрисковых эквивалентов;

• либо учитывающую риск ставку дисконта.

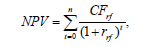

Алгоритм использования безрисковых эквивалентов:

• Для каждого элемента прогнозируемого денежного потока оценивается степень его риска.

• Определяется его безрисковый эквивалент (чем более рисковый поток, тем ниже значение безрисковых эквивалентов).

• Рассчитывается NPV эквивалентного безрискового денежного потока по безрисковой ставке доходности по следующей формуле:

где CFrf — безрисковый эквивалент денежного потока;

rrf — безрисковая ставка дисконта.

Преимущества:

— простота;

— он легко согласуется с дифференциацией риска по годам.

Недостатки:

— не существует способа объективного расчета безрисковых эквивалентов рискового денежного потока;

— безрисковые эквиваленты отражают рисковые предпочтения менеджеров, а не акционеров.

Метод безрисковых эквивалентов используется в аналитических целях.

Метод скорректированной ставки дисконта. В качестве скорректированной ставки дисконта для проектов средней степени риска выступает WACC фирмы, рассчитанная на основе данных фондового рынка.

• Ставка дисконта увеличивается для более рискованных проектов и уменьшается для проектов, чей риск меньше среднего риска проекта фирмы.

• Использование в анализе постоянного значения учитывающей риск ставки дисконта подразумевает, что со временем риск возрастает.

• При оценке рискованности оттока денежных средств порядок учета риска обычно меняется на обратный, т.е. более низкие ставки используются для дисконтирования более рисковых оттоков.

В использовании метод скорректированной на риск ставки дисконта более предпочтителен, т.к. ставку дисконта, учитываемую степень риска, можно рассчитать на основе наблюдаемых данных фондового рынка.