Планируемая себестоимость продукции

Наименование продукции |

Статьи затрат, руб. |

|||||||||||||

|

Материалы |

Зарплата |

Соцстрах |

Общецеховые расходы |

Общезаводские расходы |

Полная себестоимость |

Цена продукции |

|||||||

А |

5,0 |

4,5 |

1,8 |

2,8 |

0,9 |

15 |

20 |

|||||||

Б |

3,0 |

3,0 |

1,2 |

2,2 |

0,6 |

10 |

16 |

|||||||

В |

3,8 |

3,6 |

1,5 |

2,4 |

0,7 |

12 |

18 |

|||||||

В ходе планирования себестоимости составляющие ее затраты включаются в тот период, к которому они относятся, независимо от времени оплаты. Непроизводственные затраты отражаются в том отчетном месяце, когда они выявлены. Затраты в иностранной валюте пересчитываются по действующему курсу Центрального банка РФ на дату совершения операций.

В теории и практике внутрифирменного планирования косвенные расходы распределяются в основном пропорционально тарифной оплате труда производственных рабочих. Однако при широкой и разнообразной по качеству и количеству номенклатуре выпускаемых товаров такой способ не обеспечивает требуемой в условиях рынка точности планирования себестоимости продукции. Поэтому при ограниченных рыночных ресурсах более обоснованным и приемлемым способом перенесения комплексных затрат на выпускаемую продукцию, в частности на содержание технологического оборудования, может служить применение показателей отработанных станко-часов или машино-часов. Сущность данного способа состоит в том, что общая величина косвенных расходов, связанных с работой оборудования, устанавливается в расчете на 1 ч или 1 мин его работы, с помощью которых затем определяются в денежном измерении и соответствующие затраты на одно изделие [26. С. 206].

В американских фирмах промышленного назначения при планировании издержек обычно затраты делятся на две основные категории в соответствии с функциональными видами деятельности: производственные и непроизводственные. В свою очередь производственные затраты подразделяются на три категории: прямые затраты на материальные ресурсы, прямые затраты на рабочую силу и фирменные (корпоративные) накладные расходы. К прямым материальным издержкам относятся все затраты на те материалы, которые входят в состав конечного продукта; к прямым трудовым издержкам – заработная плата производственных рабочих, непосредственно вовлеченных в процесс изготовления продукта. В состав общефирменных накладных расходов входят затраты на вспомогательные (расходные) материалы, зарплата управленческого и обслуживающего персонала, амортизационные расходы, арендная плата, налоговые отчисления, страховые взносы, дополнительные выплаты по заработной плате, оплата простоев и т.п. Общефирменные накладные расходы называются на американских компаниях, как и на наших предприятиях, общехозяйственными накладными расходами или косвенными издержками на производство продукции [71. С. 17].

Стоимость прямых материальных и трудовых затрат образует основную себестоимость. Прямые затраты труда вместе с производственными накладными расходами называются конверсионными затратами или расходами на переработку. Этот термин отражает в зарубежной планово-экономической науке тот факт, что учет этих затрат позволяет переносить стоимость сырья и материалов на готовое изделие. Вместе с тем следует иметь в виду, что во внутрифирменной деятельности многие виды затрат частично взаимоперекрываются в пределах своих экономических категорий.

Основным методом определения различных издержек на производство продукции в зарубежной корпоративной деятельности служит нормативный. Нормативные затраты являются в передовых американских компаниях тем мерилом, с которым сравниваются действительные затраты экономических ресурсов. Поэтому все нормативные расходы отражают там оптимальные методы и условия выполнения работы и служат основой планирования издержек производства на единицу продукции. В общем виде издержки производства представляют собой сумму нормативных затрат материалов, труда и накладных расходов. Нормативные издержки можно рассчитать по формуле

![]()

где И – нормативные издержки производства на единицу продукции; МЗ – нормативные материальные затраты; ТЗ – нормативные трудовые затраты; HP – нормативные накладные расходы.

Нормативные накладные расходы выражаются в процентах от нормативных прямых трудовых затрат. Нормативные трудовые затраты используются для планирования затрат рабочей силы, величина которых рассчитывается по формуле:

![]()

где PC – планируемые затраты рабочей силы; Чс – часовые ставки оплаты труда (без премий).

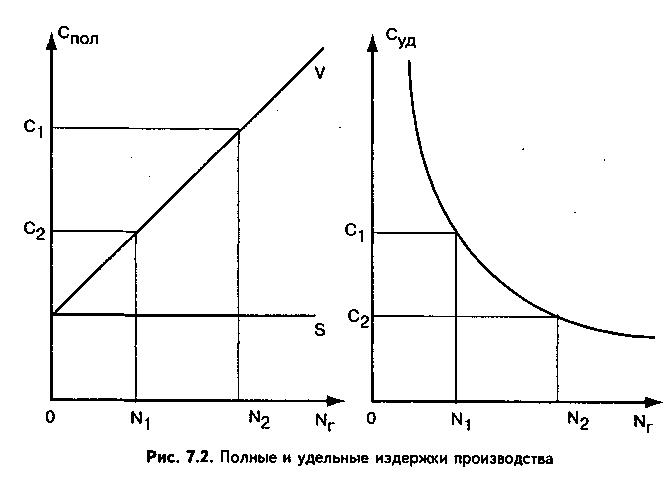

Во внутрифирменном планировании, как правило, возникает необходимость определения полных и удельных издержек. В этих целях все издержки принято подразделять на постоянные и переменные. Полная себестоимость включает суммарные издержки на выпуск всего объема продукции, удельная себестоимость – на производство единицы товаров и услуг. Удельная себестоимость – это средняя величина затрат, которая определяется делением полных затрат на количество общих единиц продукции, составляющих годовой план производства. Аналитически зависимость между полной и удельной себестоимостью и их составляющими – постоянными и переменными затратами выражается формулами:

полная себестоимость:

![]()

удельная себестоимость:

где S – постоянные затраты; V – переменные затраты; Nr – годовой объем выпуска.

Как видно из формул (7.9) и (7.10), полная себестоимость – это сумма постоянных и переменных затрат на выпуск годового объема продукции, удельная – сумма этих же затрат на единицу. Здесь важно иметь в виду, что удельная себестоимость (7.10) уменьшается с увеличением объема производства, поскольку величина постоянных затрат, остающихся неизменными при выполнении ряда хозяйственных операций, распределяется на все большее число единиц произведенной продукции. Графики зависимости полных и удельных издержек от объема выпуска продукции представлены на рис. 7.2.

Анализ графических зависимостей издержек свидетельствует, что с увеличением объема производства продукции полная себестоимость или общие затраты возрастают. Вместе с тем удельная себестоимость или средние издержки с ростом количества произведенной продукции сокращаются. При этом существуют и нерегулируемые виды затрат. В процессе планирования себестоимости продукции экономисты-менеджеры должны в полной мере учитывать существующие закономерности изменения издержек по мере расширения выпуска товаров и услуг и способствовать росту доходов предприятия. Например, только за счет увеличения годового объема производства товаров с N1 до N2 можно снизить средние издержки на величину АС, равную C1 – C2, и тем самым повысить совокупный доход фирмы на соответствующую плановую величину: ΔС = (С1 – С2) • Nr.

Рассмотрим на конкретном примере зависимость издержек производства от объема выпуска продукции при следующих исходных данных. Предприятие планирует на производство продукции израсходовать 120 тыс. руб. за аренду помещений и 20 тыс. руб. на амортизацию оборудования. Стоимость материалов составляет 200 руб. на одно изделие. Зарплата административно-управленческого персонала предусмотрена в сумме 100 тыс. руб. Затраты на оплату труда производственных рабочих планируются в зависимости от объема выпуска в следующих размерах: на 10 шт. – 2 тыс. руб., 20 – 8, 30 – 12, 40 – 14, 50 - 20, 60 - 30, 70 - 44, 80 - 78, 90 - 130, 100 - 200. Плановиков-экономистов интересует, какова динамика издержек производства и при каком объеме выпуска предприятие будет нести минимальные издержки?

Произведенные нами расчеты отдельных издержек производства в денежном выражении и все данные представлены в табл. 7.3.

Таблица 7.3