Лекція 9::25.03.2010

Витрати виробництва, дохід та прибуток.

1. Сутність та види витрат

2. Виробнича функція та ефект масштабу виробництва

3. Прибуток. Його види та функції.

4. Залежність витрат фірми від обсягу продукції в короткостроковому та довгостроковому періоді.

Амортизація - поступове перенесення вартості основного капіталу на готову продукцію, і акумулювання цих коштів в спец. амортизаційному фонді.

Прискорена амортизація - 50% в перший рік, 50% в наступні 5 років.

Фізичний знос:

- від використання

- від невикористання

Моральний знос:

- більш продуктивне, якісне, ефективне обладнання (засоби виробництва)

- та ж продуктивність, ефективність за менші кошти

Витрати - розходи фірми, підприємства на виробництво товірів та послуг, проданих впродовж певного періоду часу.

- речові фактори (витрати здійснюються в грошовій формі)

-

W=(C+V)+m - підприємець

W=C+(V+m) - суспільство

m’=(m/V)*100%

p’=(m/(C+V))*100%

Розглядають індивідуальні витрати(собівартість) і суспільні витрати(повна вартість)

Бухгалтерські витрати (зовнішні, явні) - витрати в грошовій формі власникам зовнішніх факторів виробництва (РС-робоча сили, ЗВ-засоби виробництва).

Економічні витрати - витрати, які дорівнюють суиі доходів, які можна було б отримати при найкращому із усіх варіантів використанні наявних ресурсів. Економічні витрати існують як оцінка.

Неявні, або вміненні(вмененные) витрати - грошові доходи, якими «жертвує» фірма-власник ресурсів, використовуючи їх для власного виробництва, а не продає їх на ринку споживачам. Це оцінка, не грошова форма.

Вміненні витрати представляють собою нормальний прибуток, який є складовою собівартості продукції. Фактично це плата підприємцю за його підприємницькі здібності і ресурси з метою утримання його в даній сфері діяльності, в конкретній формі виробництва. Нормальний прибуток є складовою частиною підприємницького доходу (гарантованого).

Другою частиною підприємницького доходу є економічний прибуток, (може бути, може не бути).

Невозвратные издержки (витрати, які ніколи не будуть повернені).

Види витрат (Cost):

TC(заг.витрати)=FC(постійні витрати)+VC(змінні витрати)

ATC(середні валові витрати)=AFC+AVC або TC/Q=FC/Q+VC/Q

MC(граничні витрати, повязані з випуском ще однієї одиниці продукції) = (∆TC)/(∆Q)

MP(граничний продукт праці) =

MP(граничний продукт капіталу) =

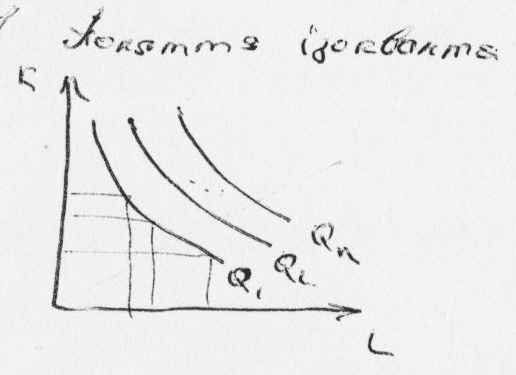

Q=f(K,L)

MRTS(гранична норма заміщення)

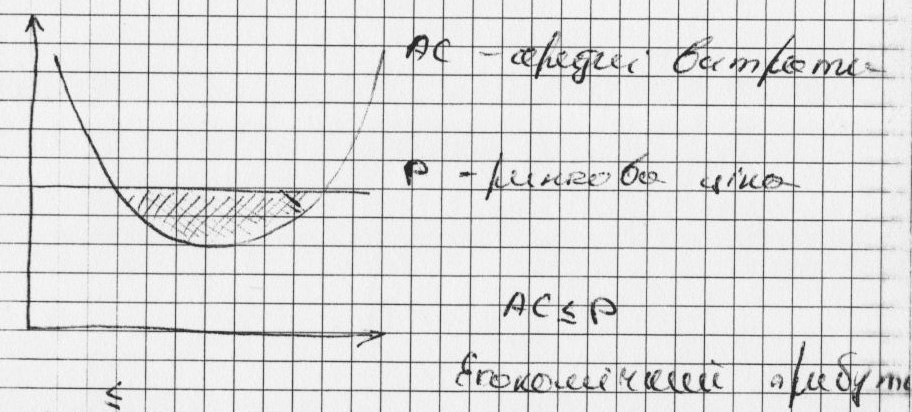

Короткостроковий період(SAC) - фірма не може змінити, як правило, капітальні витрати, але можна змінити змінні ресурси (кількість зайнятих і обсяг сировини).

Довгостроктвий період(WAC) - можна змінити всі ресурси.

Періоди відрізняються не часом, а періодом змани ресурсів. Для різних галузей різні.

Ефект масштабу:

1. позитивний ефект - масштаб виробництва зростає швидще ніж обсяги витрат

2. незмінний ефект - витрати~виробництво

3. негативний - витрати збільшуються швидше ніж масштаб

SAC - довгостроковий період

LAC - короткостроковий період

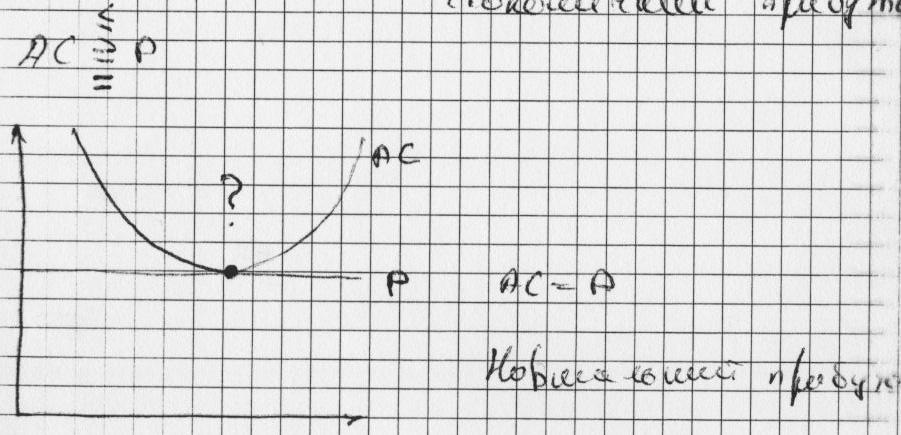

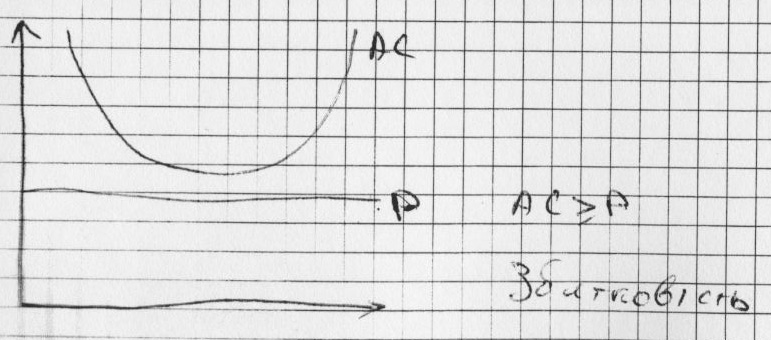

AC<||=||>P

Закон спадної граничної віддачі - поступове поєднання додаткових одниць змінного ресурсу(праці) до постійного ресурсу(капіталу) починаючи з певного моменту призводить до зменшення додаткового або граничного продукту, отриманого в розрахунку на кожну додаткову одиницю змінного ресурсу.

Доход фірми:

Валовий (TR) - p(ціна)*Q(кількість продукції)

Середній (AR) - ціна одиниці продукції

Граничний дохід (MR) - збільшення валового доходу в рузультаті продажу 1 додаткової одиниці продукції (демонструє окупність).

Основний принцип діяльності фірми - отримання прибутку.

Прибуток P=TR-TC

- валовий (сплачені витрати виробництва)

- чистий (сплачені всі борги)

Бухгалтерський прибуток = заг.виручка - бух. витрати.

Економічний прибуток = валовий дохід - економічні витрати.

Функції прибутку:

- основний орієнтир

- економічний прибуток - перспектива розвитку фірми

- один з критеріїв діяльності фірми

Лекція 10::01.04.2010

Ціна та ціноутворення (Самостійно).

Лекція 11::01.04.2010

Національна економіка. Макроекономічні показники.

1. Національна економіка. Зміст, означення, цілі.

2. Національне багатство та його структура.

3. Відтворення та його типи й види.

4. Система національних рахунків та методи вимірювання ВВП та ВНП.

Національна економіка - сукупність ресурсів і дій у сфері виробництва, розподілу, обороту і споживання тієї чи ін. країни; охоплює: промисловість, будівництво, торгівлю, комунальне господарство, освіту, науку, культуру й мистецтво, охорону здоров'я та соціальне забезпечення, фінанси й страхування, державну адміністрацію, правосуддя.

Суб’єкти:

- фінансово-кредитна установа

- військово-промисловий комплекс

- сектор некомерційних організацій

Ознаки:

1. Наявність тісних стабільних економічних зв’язків

2. Загальне економічне середовище

3. Єдине економічне законодавство

4. Єдина грошова система

5. Єдина фінансова система

6. Наявність єдиного економічного центру

7. Загальна система економічного захисту та забезпечення національної безпеки, наявність економічних кордонів.

Національне багатство - сукупність створених, нагромаджених працею теперішніх та попередніх поколінь матеріальне та духовне багатство.

Фонд невиробничого споживання:

- фонд невиробничого призначення

- фонд суспільного призначення

Структура духовного національного багатства:

- досвід

- рівень освіти

- майстерність

- здатність до творчості

Природні ресурси входять в духовне багатство

Умовою прискорення є процес відтворення, безперервність та повторюваність виробництва.

Відтворення:

- індивідуальне

- суспільне

Як відбувається відтворення

- відтворення продуктивних сил

- відтворення виробничих відносин

- відтворення природних ресурсів та зовнішнього середовища

Існує:

- просте відтворення

- розмірне (в збільшених обсягах)

- звужене відтворення

- екстенсивне відтворення - кількісне збільшення

- інтенсивне - збільшення обсягів виробництва за рахунок якісних змін

Сукупний суспільний продукт

ССП = C+V+m

I = C+V+m - засоби виробництва

II = C+V+m - засоби споживання

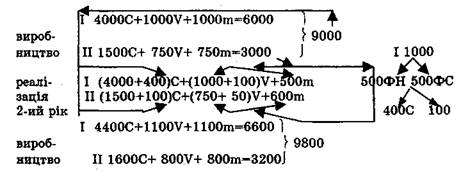

СХЕМА РЕАЛІЗАЦІЇ СУКУПНОГО ПРОДУКТУ

Процес реалізації сукупного продукту К.Маркс аналізує при простому й розширеному відтворенні. Враховуючи, що основою сучасного господарства є розширене відтворення, розглянемо саме цей варіант.

Розглядаючи розширене відтворення, К.Маркс користувався схемою, яка виражається для першого року в таких умовних цифрах:

При цьому, передбачається: 1)що в першому підрозділі капіталізується (йде на нагромадження) половина всієї додаткової вартості, а друга половина йде на особисте споживання підприємців; 2)що органічна будова капіталу (с/у) залишається в обох підрозділах незмінною. А це означає, що додаткова вартість І підрозділу (1000) ділиться на фонд особистого споживання підприємців у сумі 500 одиниць і фонд нагромадження також у 500 одиниць:

![]()

При незмінній органічній будові капіталу (вона в І підрозділі складає с/у = 4 : 1)500 одиниць ФН розпадуться на 400 одиниць додаткового постійного капіталу й 100 одиниць додаткового змінного капіталу:

![]()

Отже, при переході від першого року до другого вартість річної продукції першого підрозділу поділяється на такі частини:

І (4000 + 400)С+(1000+ 100)V+500m=6000.

Після цього починається реалізація продукції першого року. Як вона проходить?

Підприємці І підрозділу купують один в одного засоби виробництва на суму 4000 для відшкодування спожитого за рік постійного капіталу й ще на 400 - для розширення виробництва. Таким чином, у середині І підрозділу з усієї річної продукції в 6000 . реалізується 4400 одиниць.

За вирахуванням цієї суми залишаються ще нереалізованими засоби виробництва на суму 1600, які за своєю вартістю є втіленням змінного капіталу й додаткової вартості, що надходить на особисте споживання підприємців І підрозділу. За натуральною формою - це засоби виробництва. Тому ця частина продукції І підрозділу не може бути реалізована всередині нього, бо ж як робітникам (на суму 1100), так і підприємцям (на суму 500) у І підрозділі потрібні не засоби виробництва, а предмети споживання, а вони виробляються в II підрозділі. Отже, 1600 одиниць засобів виробництва повинні бути продані І підрозділом у II підрозділ для того, щоб взамін купити 1600 одиниць предметів споживаня.

У зв'зку з тим, що в І підрозділі за вирахуванням внутрішнього обороту (4400), залишається для зовнішнього продажу лише 1600 одиниць засобів виробництва, то цим і обмежується розширене відтворення в II підрозділі. Тобто, підприємці II підрозділу в нашому прикладі можуть збільшити свій постійний капітал лише на 100 одиниць, з 1500 (стартовий капітал) до 1600.

Далі. Якщо постійний капітал II підрозділу зростає на 100 одиниць, то змінний капітал повинен збільшитись на 50 одиниць, оскільки зберігається незмінна органічна будова капіталу (у II підрозділі C/V=2:1). Звідси випливає, що вся додаткова вартість II підрозділу (750 одиниць) розпадається на такі частини: 100 одиниць - додатковий постійний капітал, 50 одиниць - додатковий змінний капітал і 600 одиниць - додаткова вартість, що споживається підприємцями II підрозділу.

Таким чином при переході від першого року до другого вартість річної продукції II підрозділу поділиться на такі частини:

II(1500+100)C+(750+50)V+600m=3000.

У нашому прикладі II підрозділу потрібні засоби виробництва, тобто продукція І підрозділу, на суму 1600 (1500 - для заміщення спожитого за рік постійного капіталу й 100 - для розширення виробництва). Отже, з усієї продукції II підрозділу частина, що дорівнює 1600, може бути реалізована тільки шляхом обміну з І підрозділом. Що стосується іншої частини (1400), то вона може бути реалізована всередині II підрозділу. Робітники II підрозділу купляють у підприємців II підрозділу предмети споживання на 800 (750+50) грошових одиниць, а підприємці II підрозділу купляють один в одного необхідні їм предмети споживання на 600 одиниць.

Передбачаючи, що норма додаткової вартості залишається незмінною й дорівнює 100%, ми отримаємо для другого року такі величини:

В результаті бачимо, що обсяг виробництва розширився, вартість річного продукту порівняно з попереднім роком зросла на 800 одиниць (9800 - 9000); Маса додаткової вартості, а отже, й прибутки зросли на 150 одиниць (1900 за 2-й рік - 1750 1-го року). Якщо ми й далі будемо продовжувати цей процес (на третій, четвертий і т.д. роки), дотримуючись попередньо визначених умов, то все повториться, зміняться (зростуть) лише цифри. Проведений аналіз може бути представлений схемою 127.

Схема 127

Реалізація суспільного продукту при розширеному відтворенні (схема К.Маркса)

1-ий рік

Система національних рахунків - система взаємопов’язаних показників, що характеризують найважливіші процеси й явища в економіці.

ВВП - система кінцевої продукції, що створена в країні за рік.

ВНП -

ЧНП - чистий національний продукт

НД - національний дохід

ОД - особистий дохід

ВЗ -

Методи розрахунку ВНП

- виробничий

- за доходами

- за розходами

Лекція 12::08.04.2010