Лекція 2.

Принципи побудови економетричних моделей. Парна та множинна лінійна регресія.

2.1. Передумови використання МНК для лінійних економічних систем.

2.2. Оператор оцінювання МНК.

2.3. Властивості оцінок параметрів, визначених МНК.

2.4. Побудова парної лінійної регресійної моделі.

2.5. Множинна лінійна регресія.

2.6. Перевірка достовірності моделі та оцінок її параметрів.

2.7. Економічний аналіз побудованої моделі: середня ефективність впливу чинників, гранична ефективність та коефіцієнти еластичності.

2.8. Прогнозування на основі лінійних економетричнох моделей: точковий та інтервальний прогноз.

2.5. Множинна лінійна регресія.

№ |

Y |

X1 |

X2 |

… |

Xn |

1 |

y1 |

x11 |

X21 |

|

xn1 |

2 |

y2 |

x12 |

X22 |

|

xn2 |

… |

… |

… |

… |

|

… |

m |

ym |

x1m |

X2m |

|

xnm |

![]() (1)

(1)

![]() (1’)

(1’)

![]() (2)

(2)

![]() (3)

(3)

(4)

(4)

![]() (5)

(5)

2.6. Перевірка достовірності моделей парної і множинної регресії та оцінок її параметрів.

![]() (1)

(1)

(2)

Аналіз моделі.

(3)

(3)

Дисперсія залишків моделі (оцінка дисперсії залишків моделі)

(4)

(4)

![]()

Коефіцієнт детермінації

(5)

(5)

Скорегований коефіцієнт детермінації (з врахуванням степеня свободи)

Незміщена дисперсія (виправлена оцінка дисперсії)

Середньоквадратичні відхилення регресора та регресанта

Коефіцієнт кореляції

![]()

(6)

(6)

Стандартні помилки (похибки) коефіцієнтів регресії парної регресійної моделі

Стандартні помилки (похибки) коефіцієнтів регресії множинної регресійної моделі

![]()

Перевірка гіпотез

Гіпотеза

про адекватність (статистичну значимість)

моделі та коеф.![]()

![]()

![]()

![]()

![]() Н0

відкидається

Н0

відкидається

Гіпотеза про статистичну значимість коефіцієнтів моделі

![]()

![]()

![]() Н0

відкидається

Н0

відкидається

Гіпотеза про значення коефіцієнтів моделі

![]()

![]()

Н0 відкидається

Гіпотези про статистичну значимість коефіцієнтів кореляції

![]()

Н0 відкидається

![]()

Н0 відкидається

Інтервали надійності для коефіцієнтів регресії

![]()

2.7. Економічний аналіз побудованої моделі: середня ефективність впливу чинників, гранична ефективність та коефіцієнти еластичності.

Коефіцієнт еластичності парної регресійної моделі

![]()

![]()

Коефіцієнт середньої ефективності впливу х на у

![]()

Коефіцієнт граничної ефективності

![]()

Частинний коефіцієнт еластичності множинної регресійної моделі

![]()

Частинний коефіцієнт середньої еластичності

![]()

Сумарний коефіцієнт еластичності

![]()

Частинний коефіцієнт середньої ефективності впливу хі на у

![]()

Частинний коефіцієнт граничної ефективності

![]()

2.8. Прогнозування на основі лінійних економетричнох моделей: точковий та інтервальний прогноз.

![]()

![]()

Точкове

прогнозне значення моделі в точці

![]()

![]()

Інтервальний прогноз

![]()

Дисперсія точкового прогнозного значення парної регресійної моделі

Дисперсія точкового прогнозного значення множинної регресійної моделі

![]()

Дисперсія середнього прогнозного значення парної регресійної моделі

Лекція 3.

Мультиколінеарність.

3.2. Мультиколінеарність, її суть та наслідки.

3.3. Тестування наявності мультиколінеарності в моделі. Алгоритм Фаррара-Глобера.

3.4. Методи усунення мультиколінеарності.

3.2. Мультиколінеарність, її суть та наслідки.

Суть мультиколінеарності

![]() (1)

(1)

![]() (2)

(2)

![]()

Позначимо:

![]() (3)

(3)

![]()

![]() (4)

(4)

![]() ,

,

![]()

![]() (5)

(5)

Наслідки мультиколінеарності

Великі дисперсії та стандартні похибки оцінок.

Малі t – статистики коефіцієнтів ( tex ).

Велика чутливість оцінок коефіцієнтів регресії до зміни вихідних даних.

Затрудняється визначення вкладу кожного з регресорів в дисперсію регресанта.

Збільшується можливість отримання оцінок коефіцієнтів регресії невірним знаком.

3.3. Тестування наявності мультиколінеарності в моделі. Алгоритм Фаррара-Глобера.

![]() (1)

(1)

Ознаки наявності мультиколінеарності

високий коефіцієнт детермінації , але деякі коефіцієнти регресії статистично незначимі.

.

.

(2)

(2)

3)

![]() - присутня повна мультиколінеарність.

- присутня повна мультиколінеарність.

![]() -

мультиколінеарність відсутня.

-

мультиколінеарність відсутня.

![]() -

присутня мультиколінеарність

-

присутня мультиколінеарність

4)

![]() високий, а оцінка

високий, а оцінка

![]() мала.

мала.

5)

![]() .

.

6) при введені нового регресора істотно змінюються параметри моделі.

будується для моделі

![]()

Алгоритм Фаррара-Глобера

Нехай відомою є вибірка

№ |

Y |

X1 |

X2 |

… |

Xn |

1 |

y1 |

x11 |

X21 |

|

xn1 |

2 |

y2 |

x12 |

X22 |

|

xn2 |

… |

… |

… |

… |

|

… |

m |

ym |

x1m |

X2m |

|

xnm |

![]()

для даної вибірки проводиться стандартизація

(3)

(3)

![]() - оцінка дисперсії змінної

- оцінка дисперсії змінної

![]() .

.

2) будується кореляційна матриця

![]() , (4)

, (4)

![]() -

матриця коефіцієнтів, визначених у п.

1.

-

матриця коефіцієнтів, визначених у п.

1.

3) Визначається критерій

![]() (5)

(5)

![]() ,

,

n - кількість регресорів (змінних x)

![]() -

мультикорінеарність у моделі (1) має

місце.

-

мультикорінеарність у моделі (1) має

місце.

4) Обчислюється матриця

![]() (6)

(6)

5) Обчислюється критерій Фішера

![]() (7)

(7)

![]() -

елемент матриці

-

елемент матриці

![]() .

.

![]() .

.

![]() -

то

-

то

![]() мультиколінеарна з іншими змінними.

мультиколінеарна з іншими змінними.

Част.

Коеф. Детермінації

![]() (8)

(8)

6) обчислюється частинний коефіцієнт кореляції

![]() (9)

(9)

7)

обчислюється t – критерій Стьюдента

для

,

![]()

![]() (10)

(10)

![]()

![]() ,

то між

,

існує мультиколінеарність.

,

то між

,

існує мультиколінеарність.

3.4. Методи усунення мультиколінеарності.

метод виключення змінних з моделі.

Метод отримання додаткових даних або нової вибірки.

Зміна специфікації моделі.

Використання попередньої інформації про деякі параметри моделі.

Метод перетворення змінних.

![]() .

.

(11)

(11)

6) метод гребеневої регресії

Замість

оператора

![]()

Використовується

![]()

де

![]()

Коваріаційна матриця

![]()

Лекція 4. Гетороскедастичність залишків.

6.2. Гетороскедастичність, її суть та наслідки. Проблеми оцінювання моделей з гетероскедастичними залишками.

6.3. Тестування наявності гетероскедастичності залишків.

6.4. Методи оцінювання параметрів моделі з гетероскедастичними залишками.

6.2. Гетороскедастичність, її суть та наслідки. Проблеми оцінювання моделей з гетероскедастичними залишками.

Дисперсія

випадкових відхилень

![]() стала:

стала:

![]() .

.

Суть гетероскедастичності

Рис.1.

Залежність споживання від доходу:

![]()

С – споживання, І – дохід.

Рис.1 а – модель з гомоскедастичними залишками

Рис.1 б – модель з гетероскедастичними залишками

Наслідки гетероскедастичності

Оцінки коефіцієнтів регресії за МНК незміщені.

Оцінки коефіцієнтів регресії за МНК є неефективними.

Дисперсії оцінок коефіцієнтів регресії розраховуються із зміщенням.

Гіпотези, які перевіряються на основі Т та F статистик, а також інтервальні оцінки будуть ненадійними.

6.3. Тестування наявності гетероскедастичності залишків.

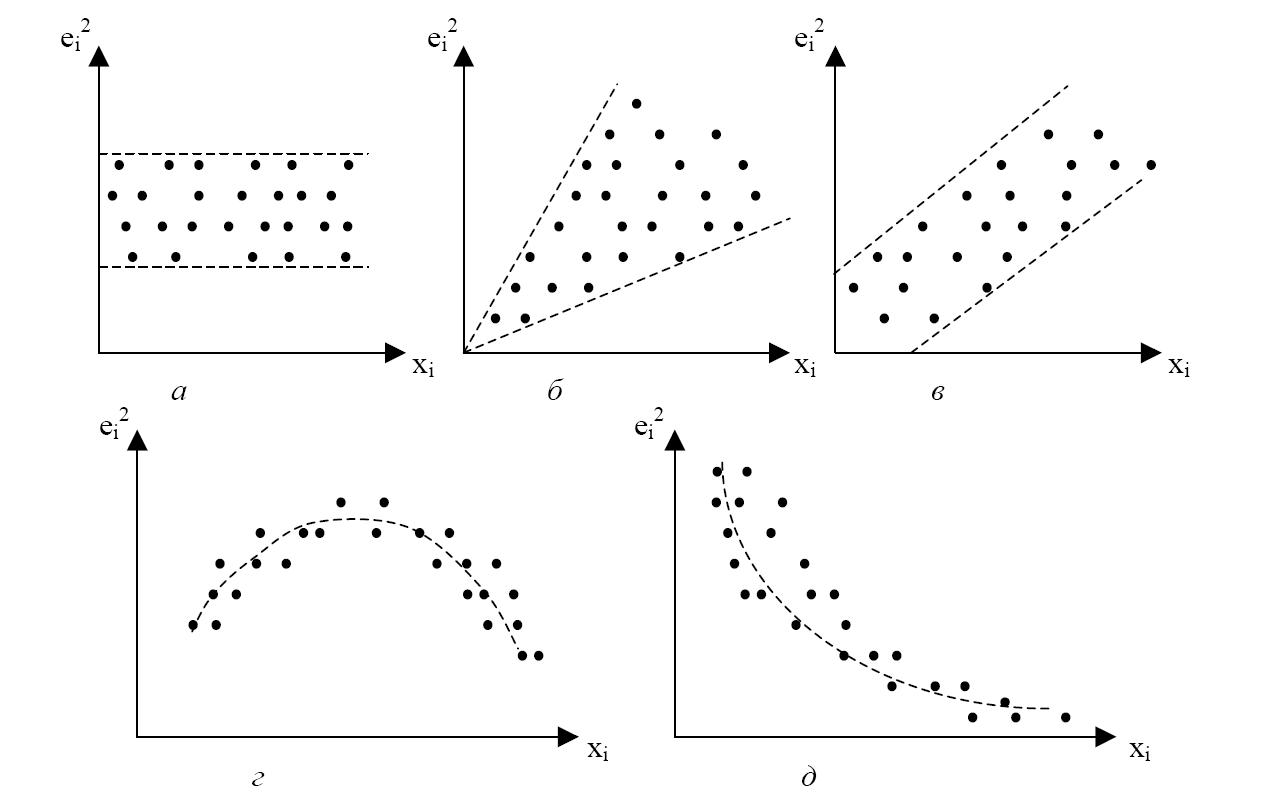

Графічний аналіз залишків

Рис.2.

Рис.2 а – модель з гомоскедастичними залишками;

Рис.2 б-д модель з гетероскедастичними залишками.

Тест рангової кореляції Спірмена.

Досліджується

кореляційний зв’язок

![]() між вв Хі

та U2.

між вв Хі

та U2.

Для моделі множинної регресії цей тест проводять для кожного регресора окремо.

Впорядковуємо значення регресора Хі та залишків

по зростанню.

по зростанню.Обчислюємо коефіцієнт рангової кореляції:

(1)

(1)