Метод угод (або метод продажів)

Метод угод (або метод продажів) порівняльного підходу є окремим випадком методу ринку капіталу та базується на аналізі цін купівлі-продажу контрольних пакетів акцій компаній-аналогів або аналізі цін придбання підприємства загалом. Ціна акцій приймається за результатами угод на світових фондових ринках. В основі цього методу - визначення мультиплікаторів на базі фінансового аналізу та прогнозування. Фінансовий аналіз та зіставлення показників здійснюється так само, як і в методі ринку капіталу.

Головна відмінність методу угод (продажів) від методу ринку капіталу полягає у тому, що перший визначає рівень вартості контрольного пакету акцій, який дає можливість повністю керувати підприємством, тоді як інший - визначає вартість підприємства на рівні неконтрольного пакету.

Як і в методі ринку капіталу, при використанні методу угод необхідно вносити поправки до вартості підприємства, отримані за допомогою мультиплікаторів, на не операційні активи, на надлишок (нестачу) власних коштів, на політичний ризик тощо.

При порівняльному підході в оцінці бізнесу використовують і метод галузевих коефіцієнтів, який полягає у тому, що на основі аналізу практики продажів бізнесу у тій чи іншій сферах бізнесу виводиться певна залежність між ціною продажу та будь-яким показником. Цей метод, зазвичай, використовується для оцінки малих компаній та має допоміжний характер. У результаті узагальнення були розроблені досить прості формули визначення вартості підприємства, що оцінюється.

Досвід західних оціночних фірм свідчить:

◊ рекламні агентства та бухгалтерські фірми продаються, відповідно, за 0,7 та 0,5 від річної виручки;

◊ ресторани та туристичні агентства - відповідно 0,25 та 0,04-01 від валової виручки;

◊ АЗС - 1,2-2,0 від місячної виручки;

◊ підприємства роздрібної торгівлі - 0,75-1,5 від суми: чистин дохід + обладнання + запаси:

◊ машинобудівні підприємства - 1,5-2,5 від суми: чистий дохід + запаси.

У вітчизняній практиці цей метод ще не отримав достатнього поширення через відсутність необхідної інформації, яка потребує тривалого періоду спостереження.

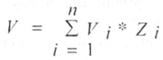

Заключна оцінка вартості майна може бути визначена за формулою:

,

(4.22)

,

(4.22)

де Vі - оцінка вартості підприємства (бізнесу) і-тим методом (усі методи, що використовуються нумеруються);

і = 1, ..., п - множина методів оцінки, що використовуються у цьому випадку;

Zj- ваговий коефіцієнт методу номер і.

Очевидно, що при цьому правильне виставлення коефіцієнта Zj є одним із головних доказів високої кваліфікації та неупередженості оцінювача бізнесу.