1.2.Пример решения типовой задачи автоматизации характеристик финансовых операций с элементарными потоками платежей

Условие задачи

Фирма предполагает взять кредит в 100 000 ден. ед. на 5 лет под 12% годовых. Проценты начисляются ежеквартально и подлежат выплате вместе с основной суммой долга по истечении срока кредита. Определить сумму выплаты на момент погашения кредита.

Допустим, что фирма имеет альтернативную возможность получения кредита в 100 000 ден.ед. на 5 лет под 11% годовых, выплачиваемых ежемесячно. Какой вариант получения кредита выгодней?

Решение задачи с помощью финансовых функций

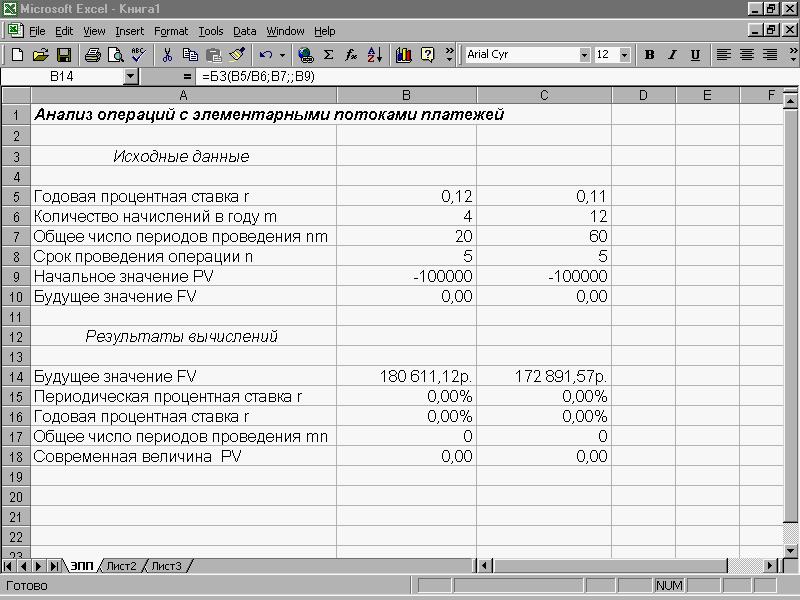

Для решения составим таблицу-шаблон, в которой исходные данные введем в блок ячеек В5:В10 (годовая процентная ставка - r, количество начислений в году - m, срок проведения операции - n, современная (текущая) величина стоимости - PV соответственно).

Вторая часть таблицы занимает блок ячеек В14:В18 и предназначена для вывода результатов вычислений, т.е. для расчетных величин. При отсутствии исходных данных эта часть таблицы содержит нулевые значения в ячейках или сообщения об ошибках. В блок ячеек В14:В18 записываем формулы для вычисления соответствующих параметров финансовой операции:

-

В14

= БС (В5/В6; В7; ; В9)

В15

= СТАВКА (В7; ; В9; В10)

В14

= В5* В6

В14

= КПЕР (В5/В6; ; В9; В10)

В18

= ПС (В5/В6; В7; ; В10)

Аналогично делаем для альтернативного варианта, т.е. вводим исходные данные в ячейки С5:С10, расчетные величины (копируем блок ячеек В15:В18 в блок ячеек С15:С18).

Полученная таблица-шаблон должна иметь вид, показанный на рис.1.1.

Рис.1.1. Анализ двух альтернатив

На основе полученных результатов можно сделать вывод, что при данных условиях второй вариант получения кредита более выгодный.

1.3.Характеристики финансовой ренты (аннуитета)

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой, или аннуитетом.

В финансовой практике часто встречаются так называемые простые, или обыкновенные аннуитеты, предполагающие получение (выплаты) одинаковых по величине сумм в течение всего срока операции в конце каждого периода (года, полугодия, квартала, месяца).

Будущая стоимость простого (обыкновенного) аннуитета

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции. Для п периодов

(1.0)![]() .

.

Платежи могут осуществляться j раз в году (ежемесячно, ежеквартально или раз в полугодие). Рассмотрим наиболее распространенный случай, когда число платежей в году совпадает с числом начисления процентов, т.е. j = m. В этом случае общее число платежей за n лет будет равно mn, процентная ставка - r/m, а величина платежа - CF/m. Выполнив преобразования над формулой (1.8), получим

(1.0)![]() .

.

Процентная ставка, равная отношению номинальной процентной ставки r к количеству периодов начисления m, называется периодической. Следует отметить, что периодическая процентная ставка может использоваться в вычислениях только в том случае, если число платежей в году равно числу начислений процентов.

Текущая (современная) стоимость простого аннуитета

Под текущей стоимостью денежного потока понимают сумму всех составляющих его платежей, дисконтированных на момент начала операции. Общее соотношение для определения текущей величины аннуитета имеет вид

(1.0) .

.

Для случая, когда выплаты сумм аннуитета и начисления процентов совпадают во времени, т.е. j = m, используют соотношение

(1.0)![]() .

.

Вычисление суммы платежа и числа периодов

Если известна текущая стоимость аннуитета PV, то формулы для определения CF и n примут вид

(1.0) ,

,

.

.

Если известна будущая стоимость FV, то при заданных n и r величина платежа может быть найдена из (1.8):

(1.0)![]() .

.

Выражение в квадратных скобках часто называют коэффициентом погашения или накопления фонда.

Если неизвестна п, она определяется по формуле

(1.0)![]() .

.

Для автоматизации расчетов характеристик аннуитетов кроме уже рассмотренных выше функций EXCEL БС (…), КПЕР (…), СТАВКА (…), ПС(…]) используют также функцию ПЛТ(…).

Функция ПЛТ (ставка; кпер; пс; [бс]; [тип]) – это функция для определения величины периодического платежа CF (здесь аргумент [бс], как и [тип], не обязателен).