Опис цілей організації

|

|

Назва цілі |

Показник, за допомогою якого цілі підлягають виміру |

|

|

1 |

Прибутковість |

Обсяг прибутку, дохід на інвестований капітал, розмір виплати дивідендів на акцію, відношення прибутку до обсягу продажу, частка коштів, що залишається в розпорядженні підприємства після сплати податків і розрахунків з учасниками |

|

2 |

Ринки |

Частка ринку (питома вага підприємства у галузі чи певному виді діяльності), обсяг реалізації у грошовому чи натуральному вимірнику, галузева ніша |

|

|

|

3 |

Рентабельність |

Економічний ефект, фінансовий результат або співвідношення між отриманим результатом та сукупними витратами |

|

|

4 |

Продукція |

Обсяги виробництва та продажу в розрізі окремих видів і найменувань продукції |

|

5 |

Фінансові можливості |

Структура капіталу, його поділ на власний і залучений (перманентний), характеристики використання коштів, аналіз дебіторської та кредиторської заборгованості, зобов'язань |

|

|

6 |

Виробничі потужності |

Вартість основних фондів, фондовіддача та фондоємкість, амортизація, постійні витрати на одиницю продукції |

|

|

7 |

R&D |

Співвідношення витрат на проведення досліджень, розробок та нововведень до корисного ефекту від їх впровадження, технологічний рівень |

|

|

8 |

Зміни в структурі чи діяльності |

Створення, виділення чи ліквідація спеціалізованих структурних підрозділів, злиття, продаж чи купівля, освоєння нових видів діяльності, ведення допоміжних виробництв |

|

|

|

|

Використання персоналу |

Продуктивність праці, кількість та якість працівників основного та допоміжного виробництв, адміністрації (управлінців) |

|

|

|

Соціальна відповідальність |

Екологічна безпека, ресурсозбереження, безвідходне виробництво чи утилізація залишків, соціальна сфера, пільги для працівників |

|

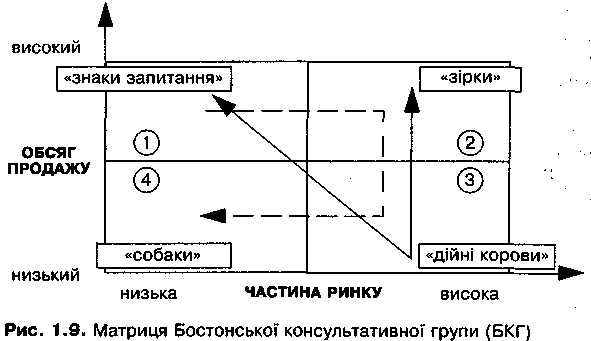

2. Аналіз матриці бкг

Розробка стратегії у загальному вигляді базується на матриці Бостонської консультативної групи (БКГ) (рис. 2.).

Матриця характеризується такими параметрами, як обсяг попиту (або сумарний рівень продажу, співвідношення між рівнем попиту та пропозиції в даний момент часу на конкретному ринку) та частка ринку підприємства порівняно з часткою основного конкурента у галузі (питома вага підприємств серед інших потенційних суперників — підприємств одного профілю). Значення вказаних параметрів визначається кількісними та якісними даними — високими чи низькими (відносно питомої ваги).

В результаті одержуємо матрицю з 4-х квадрантів. Отримавши розрахунковим шляхом фактичне значення цих показників для даного підприємства, його можна віднести до певної категорії з чотирьох існуючих.

Матриці БКГ аналізують існуючі позиції конкурентів, а також прогнозують майбутній їх статус. Матриця БКГ дозволяє відповідати на питання: в якому напрямку слід розвивати підприємство, щоб зберегти свої позиції, чи слід взагалі їх змінити?

Матриця БКГ виконує дві функції:

1) дозволяє прийняти рішення щодо досягнення намічених позицій на ринку;

2) розподілити стратегічні грошові кошти між стратегічними зонами господарювання в майбутньому.

1-й квадрант охоплює групу і високим обсягом попиту на продукцію та незначною масткою ринку продавця порівняно з ОСНОВНИМ конкурентом. Такі підприємства НОСЯТЬ назву «дикі кішки» або «важкі діти» (іноді застосовується термін «знаки питання»). Дивну, на перший погляд, назву вони отримали через те, що, володіючи значним потенціалом для подальшого розвитку та нарощування обсягів виробництва, потребують значних капіталовкладень у бізнес, а це завжди справа ризикова.

Сприятлива кон'юнктура ринку може змінитись і інвестиції не окупляться. Для «знаків питання» необхідні спеціальні дослідження з метою встановлення відповідної стратегії для досягнення статусу «зірок». Вони повинні внести агресивну економічну політику.

2-й квадрант об'єднує підприємства, які не відчувають особливих проблем зі збутом продукції та контролюють значну ринкову частку. Такі підприємства носять назву «зірок». Це, по суті, ідеальні підприємства, промислові лідери, домінанти у галузі. Вони обмежують ціни, словом, створюють та використовують різноманітні конкурентні переваги. Усі їх стратегії спрямовані на збереження та зміцнення існуючого становища.

У 3-му квадранті згруповані підприємства з низьким обсягом попиту, але високою часткою ринку продавця порівняно з ведучим конкурентом. Вказані підприємства носять назву «дійних корів», оскільки кошти, отримані від їх господарської діяльності, недоцільно спрямовувати у власне виробництво. Процес розширеного відтворення не відбувається, складається ситуація, що отримала назву «кризи надвиробництва». Для «дійних корів» необхідний суворий контроль капіталовкладень та передача надлишку грошей від продажу під контроль керівництва.

4-й квадрант охоплює групу підприємств з низьким обсягом попиту та низькою ринковою часткою. Підприємства цієї групи носять назву «собаки», «вигнанці», оскільки їх прагнуть позбутися. Стратегічні рекомендації у цьому випадку зводяться до таких варіантів:

а) перехід у супутню галузь господарювання чи вид діяльності і можливість досягти успіху там;

б) модернізація, переоснащення, зміна асортименту продукції;

в) відмова від конкуренції та розпродаж з аукціону або злиття з компанією, у якої справи ідуть краще.