VI. Тв Срок окупаемости статичный.

Тв – характеризует временной отрезок в течении которого суммарная величина инвестиций, направленных в проект будет возвращена за счет чистого дохода ( чистой прибыли плюс амортизация).

Статичный период возврата определяется соотношением

Для решения соотношения из суммы инвестиций последовательно вычитаются годовые доходы. Год в котором разность окажется нулевой, есть искомый срок окупаемости. Срок окупаемости может быть дробным.

Характеристика инвестиций.

1.Статичный простой срок окупаемости прямо не характеризует эффективность проекта, но чем он меньше, тем больше вероятность, что инвестиции его будут возвращены.

2.Тв применяется менеджерами, чтобы показать проект в привлекательном виде.

VII. Рвр Динамичный период возврата инвестиций.

РВР характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода (чистой прибыли плюс амортизация). Динамичный период возврата определяется из соотношения:

Характеристика инвестиций.

1) Инвестиции эффективны, если РВР Т

2) РВР характеризует временной отрезок, после которого наступает безразличие к риску, т. к. инвестиции и плата за их использование уже возвращены.

VIII. PbCr Период возврата кредита.

PBCr характеризует временной отрезок, в течении которого долгосрочный кредит вместе с платой за его обслуживание будет возвращен за счет чистого дохода (чистой прибыли плюс амортизация).

Период возврата кредита определяется из соотношения:

Характеристика проекта с позиции банка

Инвестиции признаются эффективными, если период возврата меньше нормативного периода, установленного банком.

Банк контролирует риск кредита, сравнивая период возврата кредита и расчетный период. Желательно, что бы период возврата кредита был в 2, 0 - 2,5 раза меньше расчетного периода.

Вопрос 3

По существующим стандартам проект интерпретируется на трех графиках. Они позволяют банку или инвестору, не вдаваясь в расчеты, дать оперативную оценку проекта.

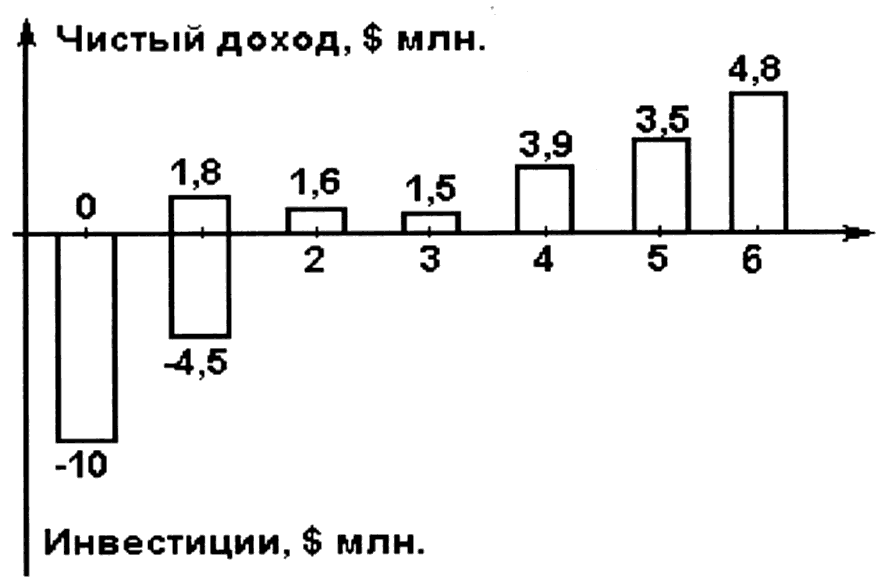

График 1 “Инвестиции, доход–потоки”

Денежные потоки — ряд последних поступлений или выплат.

Остаточная стоимость реализованного имущества в шестом году показано крестом. Она составляет 7,0 млн.р.

Рис.

9 – Инвестиции,

доход потоки

Рис.

9 – Инвестиции,

доход потоки

По первому графику выявляется:

рациональность структуры инвестиций;

как быстро проект превратится в “дойную корову” и как долго он будет ею

как велика остаточная стоимость инвестиций

В нашем примере инвестиции не очень рациональны. 10 млн.$ “ замораживается” (не дает прибыли) целый год. Лучше, если бы в первый год было вложено 5 млн. $, а во второй 10 млн.$.

“Дойной коровой” проект становится поздно и всего на два года (четвертый и пятый). Остаточная стоимость активов составляет примерно половину инвестиций. Это очень плохо, поскольку реализовать активы по остаточной стоимости после их использования довольно трудно. Инвестор, вероятно, потребует структуру и состав инвестиций.

График 2

Дисконтированные инвестиции, доход-потоки

Рис.

10 –

Дисконтированные

инвестиции, доход-потоки

Рис.

10 –

Дисконтированные

инвестиции, доход-потоки

По второму графику выявляется: является ли поток дисконтированного дохода убывающим. Это обусловлено тем, что деньги, полученные раньше имеют большую ценность и кроме того, чем раньше мы получаем основную массу денег, тем меньше риск проекта.

В нашем примере дисконтированный денежный поток является пилообразным. Это свидетельствует о том, что структура дохода ненадежна, поскольку будущие доходы определяются в отдаленной перспективе с меньшей точностью. Инвестора может не удовлетворить надежность расчетов.

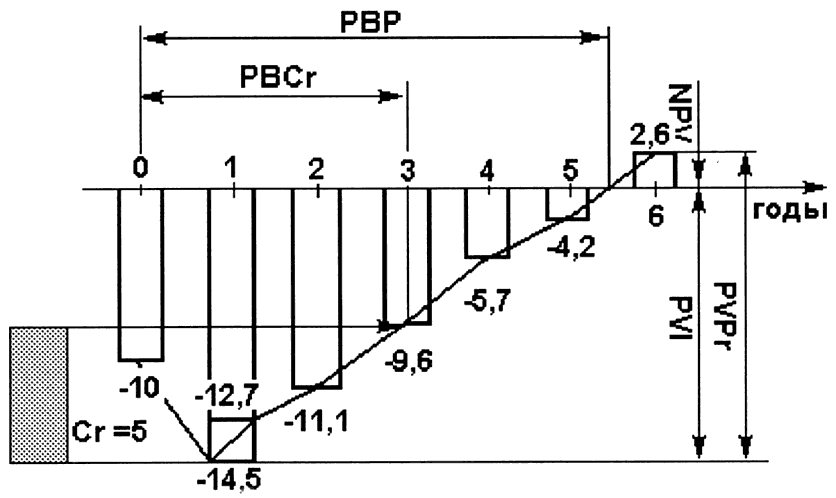

График 3 Финансовое положение инвестора.

График строится путем алгебраического суммирования дисконтированных потоков графика 2. На графике показан кредит Cr=5.0 млн.$

Рис. 11 – Финансовое положение инвестора

По третьему графику выявляется:

- будет ли погашен кредит в установленный банком срок, а также соотношение периода возврата кредита и расчетного периода;

надежность возврата инвестиций;

запас прочности проекта;

В нашем примере кредит будет возвращен за три года, что в 2 раза меньше расчетного периода, который составляет шесть лет. Возврат инвестиций будет осуществлен в последнем году расчетного периода и для этого необходимо реализовать остаточную стоимость активов. Запас прочности проекта ориентировочно 15% (2,6*100%/14,5). Инвестору, явно не понравится, что инвестиции возвращают только в последний год и для этого необходимо реализовать имущество.